FP・専門家に聞く

2026.07.15

【経済動向】インバウンド消費の最新事情―訪日客の構成、消費の内訳の変化と暮らしへの影響(久我尚子氏)

Share

公開:2026.04.14

更新:2026.05.12

今回の「経済動向」では、日本の財政の現状と、その背景、財政の持続可能性を高めるために何が求められているのかを解説します。

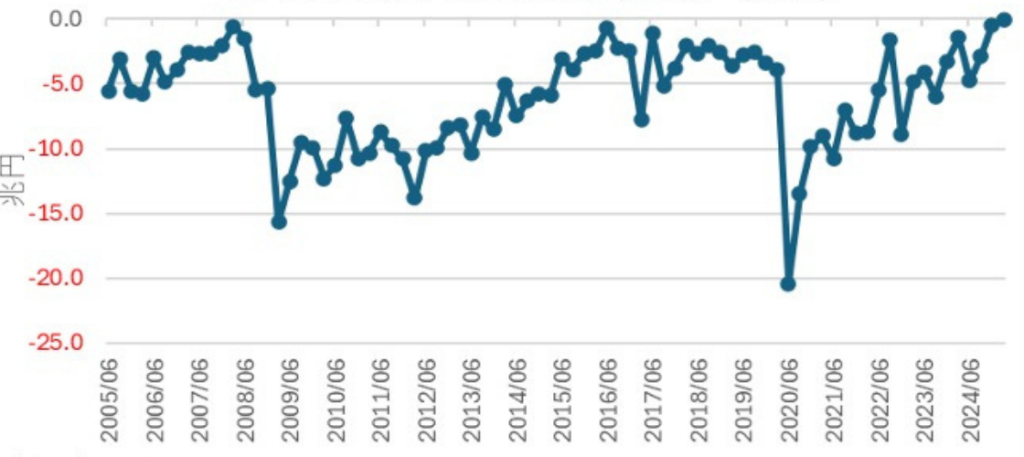

日本の財政収支は過去30年で最も改善しています。日本の財政状況を日銀の資金循環統計でみると、一般政府の資金過不足は急速に改善し、2024年度末時点で資金不足はほぼ解消されつつあります(図表1)。

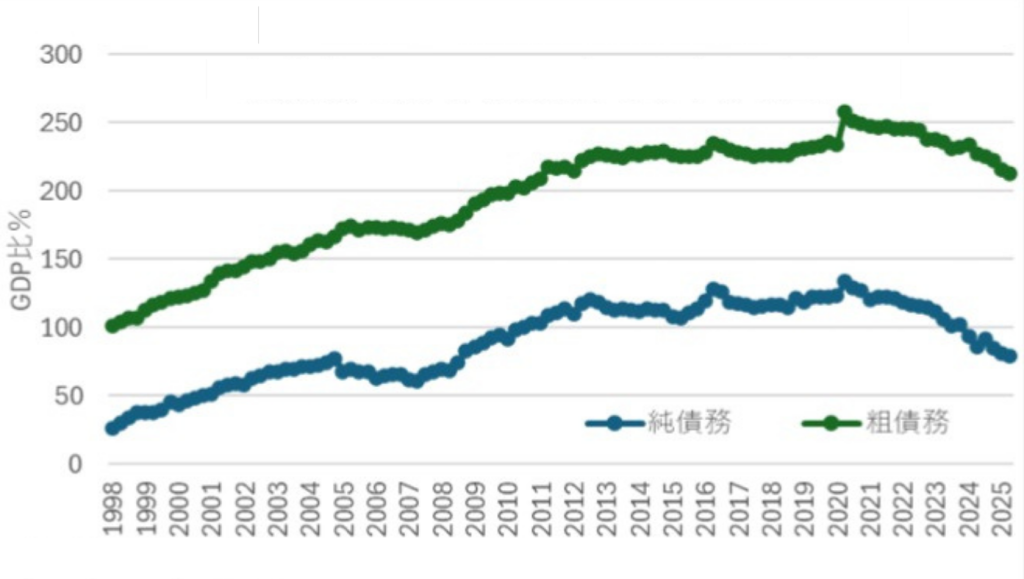

財政状況の改善はストック面からもわかります。ストックの財政状況を政府債務残高対GDP比でみると、2020年をピークに急速に低下しています。図表2では、政府「純」債務残高対GDP比も示しています。

企業の財務状況を判断する際には、企業債務から企業の保有する金融資産の金額を差し引きます。しばしば「金利の上昇によって政府の利払い費が増大する」といわれますが、金利が上昇すれば政府が保有する金融資産の金利も上昇するでしょう。

このように、政府債務の深刻さを判断する際には、本来、純債務残高対GDP比で考えるべきではないでしょうか。この判断に基づけば、日本の一般政府における純債務残高対GDP比は90%を切っており、15年以上ぶりの水準まで低下していることがわかります。

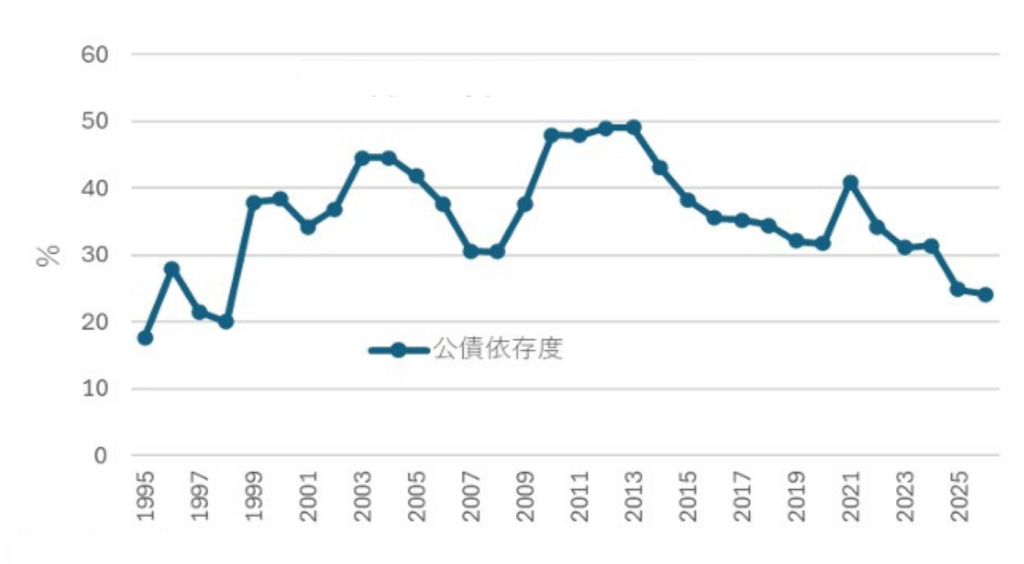

2026年度予算案では、公債依存度(一般会計歳入総額のうち、国債の発行によって資金調達する金額の割合)が24%台まで低下しており、数字上でも「借金依存からの脱却」を確認することができます(図表3)。

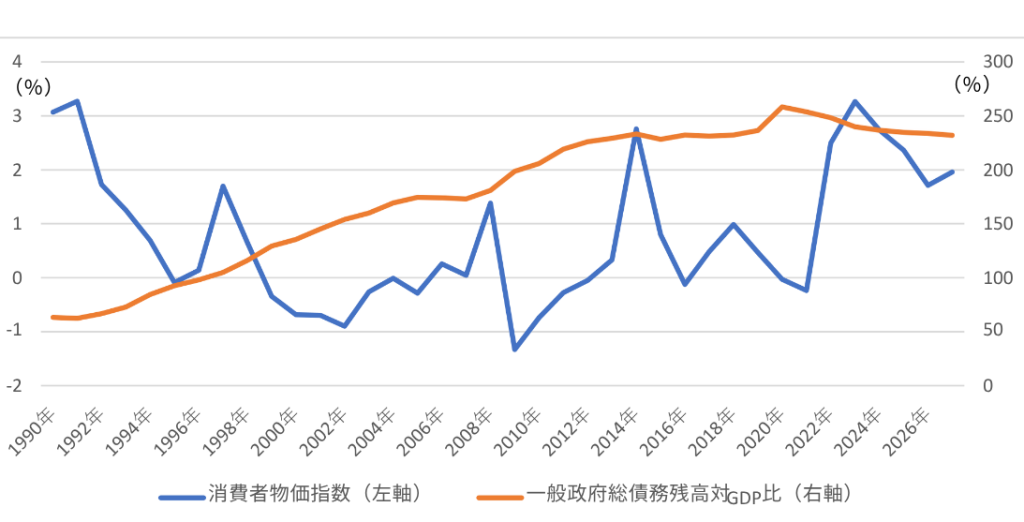

日本の財政が悪化したのは、これまでデフレが続いていたからです。物価が下落し、経済活動が停滞することによって税収が減少します。加えて、デフレの時代には、名目金利から物価上昇率を引いた実質金利が上がり、借金の負担が実質的に増えることになります。

消費者物価指数と一般政府総債務残高対GDPの推移をみると、消費者物価指数が下がるタイミングで一般政府総債務残高対GDP比が上昇し、消費者物価指数が上がり始めたタイミングで一般政府総債務残高対GDPが改善していることがわかります(図表4)。

財政状況が改善した背景には、ロシアのウクライナ侵攻などに伴う世界的な40年ぶりのインフレもありますが、その根底にはアベノミクス以降の金融政策を通じた高圧経済により、デフレではない状況になったことがあったと考えられます。

つまり、金融政策面からの需要拡大圧力で雇用が改善して物価が反転し、名目GDPが拡大を始めたから財政状況が改善したといえるのではないでしょうか。

今後も高圧気味の経済状況が続けば、労働需給がよりひっ迫し、人々がより高い賃金の職場に移れば、省力化投資が拡大し、生産性が上昇することも期待されます。結果として名目GDPがより拡大して、財政状況も改善するメリットがあるでしょう

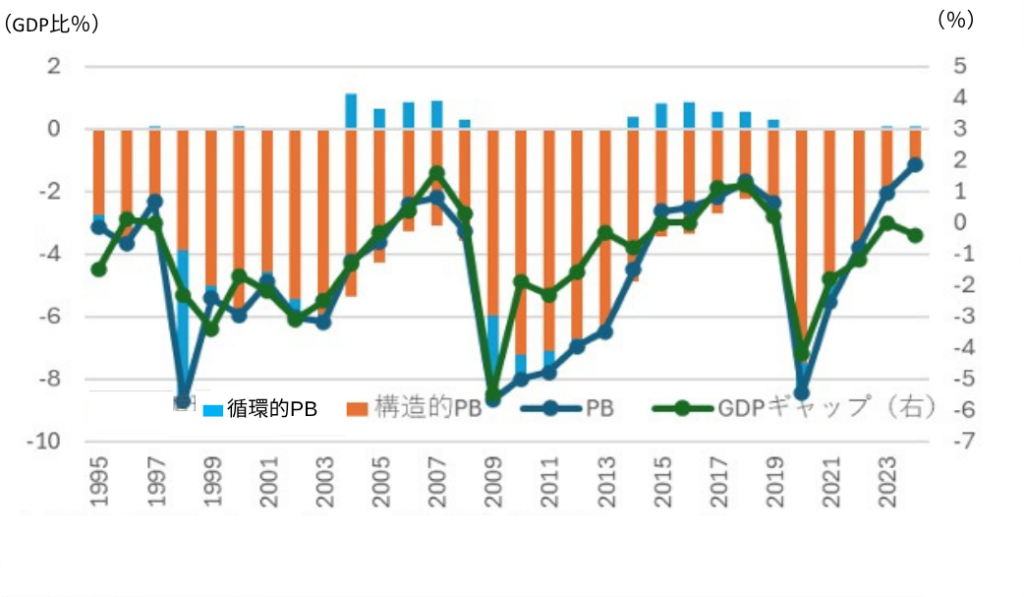

これまで日本の財政運営の主要な目標として掲げられてきたのは、プライマリーバランス(PB)の黒字化でした。PBとは、「国債の元本や利子の支払いを除いた歳出」を「税収など国債以外の収入」でまかなえているかを示す指標です。PBという指標には一定の意義があり、これを完全に無視すべきだとは思いません。

しかし、インフレが定着した2023年以降のPBは、その国の経済全体の総需要と潜在的な供給力の乖離を示すGDPギャップ(需給ギャップ)に対して、改善しすぎてしまっています(図表5)。これは税金を取りすぎていることを示しています。

海外では、累進所得税の収入区分(ブラケット)を物価上昇分だけ引き上げる対策が取られています。しかし、日本ではデフレ下で、その機能を使わなくなってしまいました。歳出についても、物価上昇に応じて引き上げるべきではないでしょうか。

ところが、例えば公共事業関係費は、建設資材などの価格が上がっているにもかかわらず、当初予算ベースでは何年も続けて6兆円台という状況です。インフレ経済になったにも関わらず、デフレのときのままの予算編成や税制の仕組みが残っているため、税金を取りすぎてしまうのでしょう。

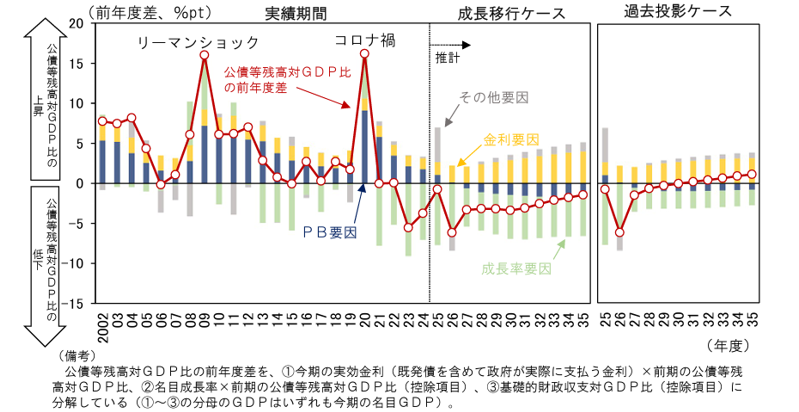

内閣府が2026年1月に公表した「中長期の経済財政に関する試算」に、「債務残高対GDP比の変化要因」というグラフが掲載されています(図表6)。

このグラフでは、債務残高対GDP比が、名目成長率、金利(国債利回り)、プライマリーバランス(PB)などの要因によって変化することが示されています。このうち名目成長率要因は、実質成長率要因とインフレ要因に分けられますが、過度なインフレは家計や企業業績を圧迫しかねません。

また、前述のとおり、デフレが日本の財政を悪化させたことは明らかですから、名目GDPを成長させることが重要になります。そのためには2%の物価安定目標を堅持することも大切です。

高市政権が掲げる「責任ある積極財政」は、経済成長に資する分野に重点的に投資する「積極財政」と、財政規律を維持する「責任」を両立させることを目指す政策理念です。この理念を実効性あるものとするための具体的なポイントは、大きく「成長戦略への転換」「支出の『質』の向上」「財政規律維持の仕組み強化」の3つに整理できます。

| 【成長戦略への転換】 |

「成長戦略への転換」では、AI・半導体、造船、量子、バイオ、航空・宇宙など「成長の種」となる戦略17分野への投資や、スタートアップ投資などを継続的かつ大規模に行うことが求められます。これらの政策はGDPを増大させる最も効果的な方法になるでしょう。

人への投資も重要です。日本の潜在成長率は、働く人の数と1人当たりの労働時間、資本投入量、全要素生産性の4つの要素に分けることができますが、このうち1人当たりの労働時間と資本投入量の伸びが少ないことが、潜在成長率の高まりの足を引っ張っています。

労働生産性の向上に直結する教育や職業訓練、リスキリングへの予算を強化することで、所得格差の是正や、一度職を失った人でも早期に労働市場に復帰できるトランポリン型社会の実現などを進め、将来的な税収増と社会保障負担の軽減を目指すことが必要です。行きすぎた労働時間規制を緩和し、非正規労働者の正社員化などによって労働時間を増やすことも必要だと考えられます。

規制改革やAI化への投資を行うことによって、経済全体の供給力が強化され、潜在成長率も高まることが予測されます。賃上げ、生産性向上、供給力強化を一体的に進めることは、デフレマインドからの完全な脱却を目指すことにもつながります。そうなれば、名目経済成長率が高まり、結果として債務残高対GDP比を低下させる、最大の「財政健全化策」となるでしょう。

| 【支出の「質」の向上】 |

積極財政が単なるバラマキにならないよう、財政支出の費用対効果を高めることも必要になります。それには、客観的なデータに基づいた政策効果の検証が重要です。効果が薄い、あるいは時代に合わなくなった既存の「レガシー予算」を聖域なく見直し、その財源を成長分野に振り分ける「事業仕分け」の恒常的かつ実効性ある実施が不可欠になります。

| 【財政規律維持の仕組み強化】 |

「積極財政」は財政悪化と表裏一体のリスクを伴うため、「責任」を担保するための強固な規律の仕組みが不可欠です。財政規律の主たる目標をPBではなく、筆者が提唱する「不況期以外での債務残高対GDP比の安定的な引き下げ」とすれば、毎年度の予算編成プロセスにおいて、目標からの乖離度をチェックすることによって、規律を維持できるでしょう。

「積極財政」によって経済成長が実現し、それに伴って税収が自然に増加する「成長の果実」を、歳出拡大だけではなく、「債務膨張の抑制」や「社会保障など将来の給付」に確実に充てる仕組みも重要になります。

財政拡大と「財政の持続可能性」は両立できます。重要なことは、短期的な財政規律にとらわれすぎることなく、長期的な視点で持続可能性を確保しながら「質の高い成長投資」を重点的に行うことです。これにより日本経済は、緊縮による縮小均衡ではなく、成長を通じた財政の持続可能性確保という、より望ましい道筋を描くことができるでしょう。

第一ライフ資産運用経済研究所 経済調査部 首席エコノミスト

永濱 利廣 氏

早稲田大学理工学部工業経営学科卒業、東京大学大学院経済学研究科修士課程修了。1995年第一生命保険入社、日本経済研究センターを経て、2016年より現職。内閣府経済財政諮問会議民間議員、景気循環学会常務理事、衆議院調査局内閣調査室客員調査員、跡見学園女子大学非常勤講師。国際公認投資アナリスト(CIIA)、日本証券アナリスト協会検定会員(CMA)。景気循環学会中原奨励賞(2015年)。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.07.13

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.03.18

FP・専門家に聞く

2026.07.07

FP知識3分クイズ

2026.03.11

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.10

FPトレンドウォッチ

2026.01.30

FP知識3分クイズ

2026.07.13

1週間中にアクセスが多かった記事です

FP・専門家に聞く

2026.07.09

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.05.18

FPトレンドウォッチ

2026.07.08

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.07.13

FPトレンドウォッチ

2026.07.10

FPトレンドウォッチ

2026.07.03

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.05.28

先週1週間中にいいね数が多かった記事です

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.10

FPトレンドウォッチ

2026.07.03

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.08

FPトレンドウォッチ

2026.07.08

FPトレンドウォッチ

2026.07.06

FPトレンドウォッチ

2026.07.09

FPトレンドウォッチ

2026.07.02

FPトレンドウォッチ

2026.03.30

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.07.10

「NISA貧乏」とは? 生活と投資のバランスを取るためのポイントを解説

FPトレンドウォッチ

2026.07.09

不動産取引の新たな選択肢 「不動産エージェント」とは?

FP・専門家に聞く

2026.01.20

【社会保障】公的年金とiDeCoで最強の自分年金を作る(井戸美枝氏)

FPトレンドウォッチ

2026.07.13

知っておきたい休職時の給与と税金・社会保険料

FP・専門家に聞く

2026.07.09

【年金】“年金相談のリアル” 「繰下げして何歳まで生きれば得?」受給の疑問に答える(菅野美和子氏)

FP・専門家に聞く

2026.07.07

【終活】捨てるのではなく『選び直す』。整理は安全・快適に生きるため(黒田尚子氏)

FPトレンドウォッチ

2025.07.01

家計改善のノウハウ~インフレ時代における固定費の見直し~

FPトレンドウォッチ

2026.07.15

知っておきたい休職時にもらえる手当と給付金