FP・専門家に聞く

2026.07.01

分野/FP・エコノミストの一覧はこちらから!

Share

公開:2026.03.26

更新:2026.06.15

「税制改正」の4回目は、「令和8年度税制改正大綱」の後半として、NISAや暗号資産、貸付用不動産の相続税評価、個人事業者の青色申告や消費税などの改正を紹介します。

次世代の資産形成を支援する観点から、NISAの対象を0歳以上に拡充します。

また、金融庁はじめ各業界から要望があった暗号資産の所得を分離課税の対象とする見直しが行われます。

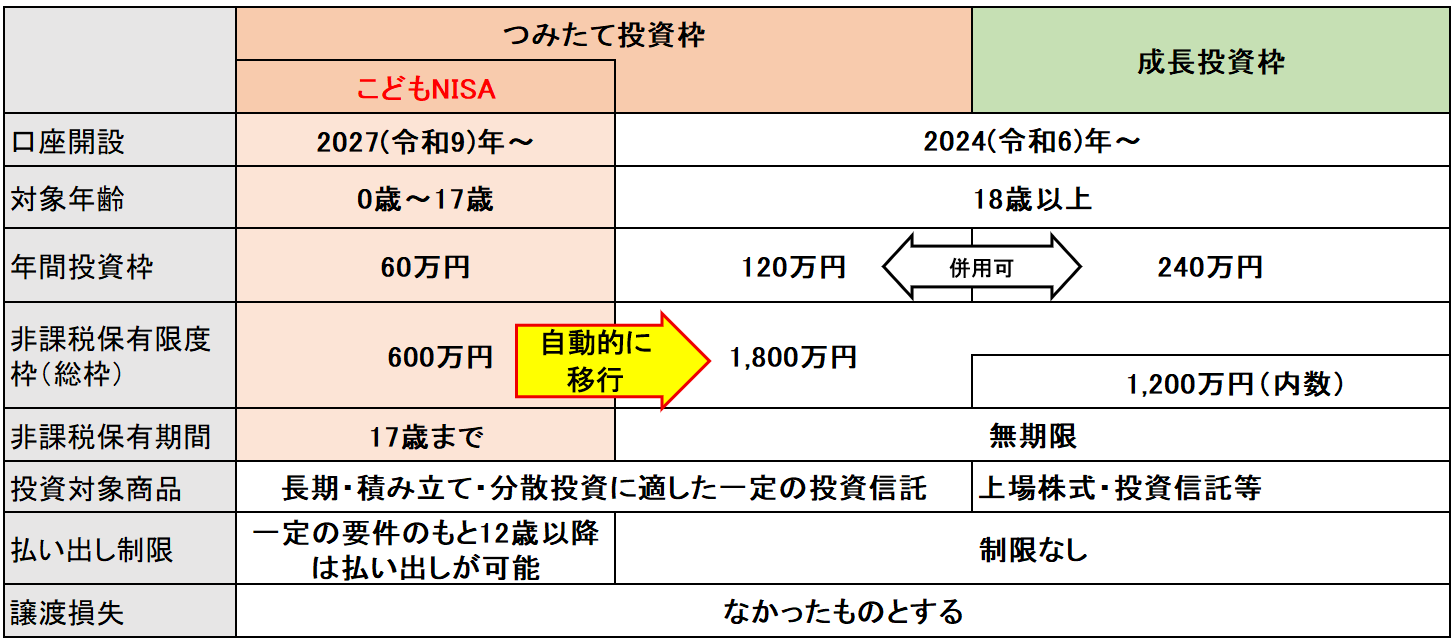

1) NISAのつみたて投資枠に未成年者の枠を創設

NISAのつみたて投資枠について、対象年齢を18歳未満にも拡大し、長期で安定的な投資を通じて子どもの大学進学等のライフイベントに必要な資金に備えられるようにします。

18歳未満の人の年間投資額は60万円、非課税保有限度額は600万円までで、18歳に達した際に自動的に現行の18歳以上向けのつみたて投資枠に移行します(図表1)。

※居住家屋が災害により全壊したなどの理由があれば12歳未満であっても払い出しできる場合がある

出所:金融庁「令和8年度税制改正について」を一部加工

◎次の要件を満たすと18歳未満でも払い出しが可能となります

・12歳未満のとき…居住家屋が災害により全壊したことなどに起因してすべてを払い出す。

・12歳以上のとき…資金使途がその子のため(学校等の入学金・教育費、生活資金等)で、子が同意したことを示す一定の書類とともに親権者等の申出書を金融機関へ提出する。

2027(令和9)年以後に開設されたNISA口座から適用されます。なお、18歳未満で上記の要件を満たさないまま払い出した場合、口座内の譲渡益や配当については非課税とはならず、所得税・住民税が源泉徴収されます。

以前のジュニアNISAの利用が低迷していた原因に、18歳未満は払い出しが制限されていたことがあります。改正後は払い出し制限が緩和されたことで利用の拡大が期待されます。

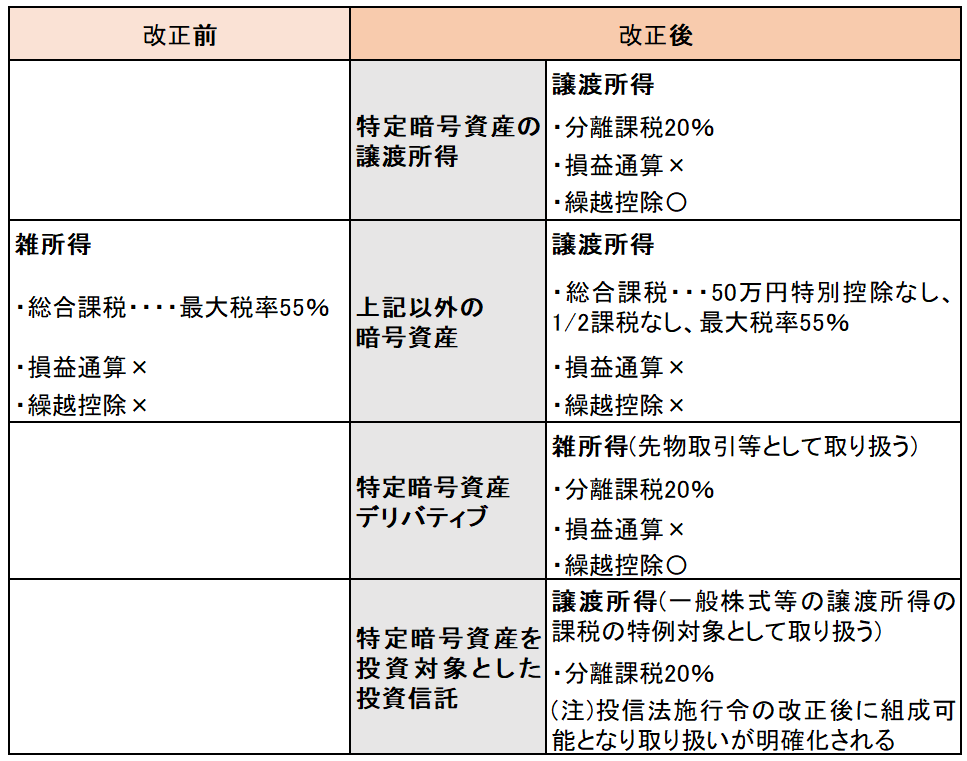

2) 特定暗号資産の課税方法は分離課税の対象に

暗号資産から生じる所得は現在、雑所得として総合課税の対象で所得税と住民税を合わせると15~55%の超過累進税率を乗じた税額が生じます。また、損失が生じた場合は損益通算も繰越控除もできません。

改正により国民の資産形成に資する暗号資産(「特定暗号資産」)に限り、現物取引、デリバティブ取引、投資信託から生ずる所得が分離課税の対象となり、さらに3年間の損失の繰越控除が可能となります(図表2)。「特定暗号資産」とは、金融商品取引業者登録簿に登録される暗号資産等です。

※税率は所得税と住民税の合計(復興特別所得税を除く)

出所:備順子氏作成

金融商品取引法の改正法の施行年の翌年1月1日以降の特定暗号資産等の譲渡等について適用され、特定暗号資産の投資信託については投信法施行令の改正後に組成可能となります。

納税者が簡便かつ適正に申告・納税ができるように、税務手続きのデジタル化の推進が図られ、一定の水準の優良な電子帳簿による保存等をしている場合に、青色申告特別控除が上乗せされる見直しが行われます。そのほか高所得者への課税の強化が図られます。

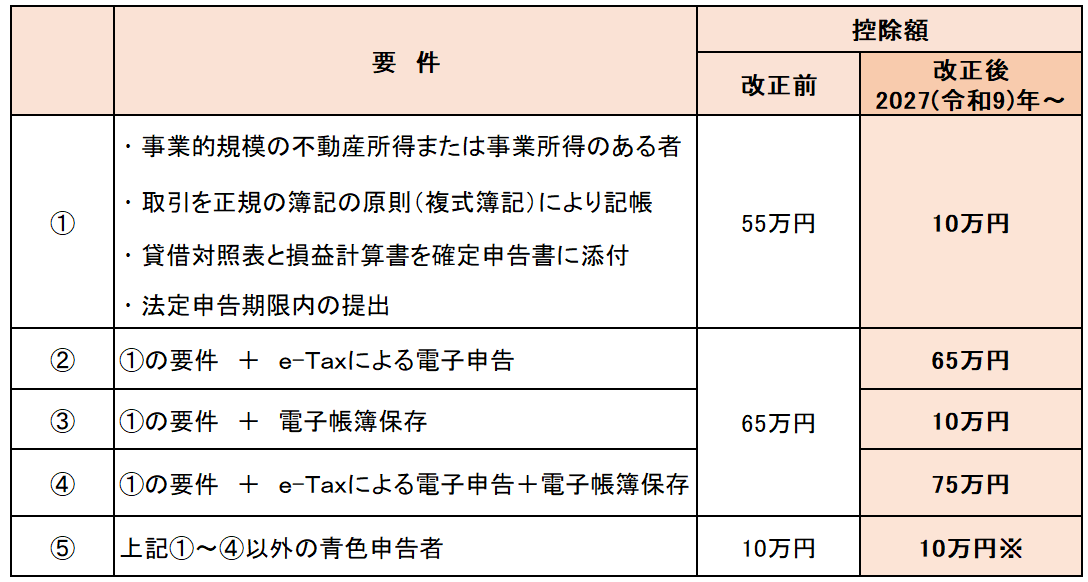

1) 青色申告特別控除の見直し

青色申告特別控除は従来の55万円控除が廃止され、図表3のように改正されます。

※簡易簿記による帳簿の場合の10万円の控除については、前々年の事業所得または不動産所得(事業的規模)の収入金額が1,000万円超の人は、適用できません。

出所:備順子氏作成

改正前の55万円控除の要件を満たしている人であっても、書面で申告書を提出すると控除額が10万円に引き下げられます(図表3の①)。

改正前の55万円控除の要件を満たしたうえでe-Taxによる電子申告をすれば65万円の控除(同②)、さらに一定の電子帳簿保存をしている場合は75万円の控除(同④)となります。適用は2027(令和9)年分の所得税、2028(令和10)年度分の住民税からになります。

また、簡易簿記による場合の10万円控除は、前々年の事業所得・不動産所得(事業的規模)の収入金額が1,000万円超の人は適用できなくなります。

2) 極めて高い所得に対する追加課税の拡大

給与や事業所得等の所得税は超過累進税率で最大45%の税負担ですが、上場株式の配当や株式・土地等の譲渡所得(分離課税の対象)については一律15%です。高所得者ほど株式や土地の保有率が高く、これらから生ずる譲渡所得等が大きくなるために税負担が軽くなります。

そこで極めて高い水準の所得について追加の所得税負担を求める措置が2025(令和7)年分の申告から始まっています。ただし、追加の税負担の計算式は、所得金額が3.3億円を超える場合が対象となっており、分離課税のみの所得の人は約10億円前後から追加納税が生ずることとなっていました。

改正後の計算式では所得金額が1.6億円を超える場合が対象となることから対象者が拡大し、分離課税のみの所得の人なら3.4億円前後で影響を受け始めます。中小企業の経営者がM&Aで株式譲渡をする際などに追加負担が生じる可能性が高くなります。この見直しは2027(令和9)年分の所得税から施行されます。

3) ふるさと納税に上限金額が創設される

地方自治体へ寄付するふるさと納税は、寄付金額のうち2,000円を超える部分について、一定の限度額までは所得税と住民税から全額が控除される仕組みになっています。住民税の寄付金控除額は基本分と特例分の合計で、特例分は所得に応じて増えていましたが、高所得者について定額の上限が設けられます。

改正後の特例分の控除限度額は、個人住民税の所得割額の2割と、193万円のいずれか低いほうの金額です。実際に影響を受けるのは、総合課税の対象である給与収入が1億円を超える人や、分離課税のみの場合であれば所得金額が1億9,300万円を超える人です。適用は2028(令和10)年度分以後の個人住民税のため、2027(令和9)年の自治体への寄付から対象になります。

相続税・贈与税の改正の目玉は貸付用不動産の評価方法の見直しでしょう。

1) 貸付用不動産・不動産小口化商品の財産評価の見直し

マンションの市場価格と通達評価額の乖離を利用して相続税や贈与税の税額を圧縮する事例が問題視され、2024(令和6)年から居住用分譲マンションの1室ごとの評価方法の見直しが行われています。ただし、1棟所有の賃貸マンション等は評価の見直しの対象外で依然として市場価格との乖離も大きく、問題は残されたままでした。評価の適正化と課税の公平性を図る観点から見直されました。

①相続・贈与前5年以内に対価を支払って取得または新築した一定の貸付用不動産については、相続・贈与時の通常の取引価額相当額(原則として取得価額を基に算定)で評価されます。構造上は居住用分譲マンションであっても貸し付けをしていれば対象となります。

②不動産小口化商品については、その取得時期に関わらず、相続時・贈与時における通常の取引価格(販売会社等から提示される適正な買取価格等)によって評価されます。不動産小口化商品とは、ビルやマンション、商業施設等の不動産を小口化した投資商品で、1口数万円~100万円程度で購入でき、賃料収入や売却益が投資額に応じて分配されます。小口という商品特性から、遺産分割対策や中堅所得者層の実質的な不動産投資として注目され活用されています。

この改正は2027(令和9)年1月1日以後に相続・贈与により取得する財産の評価に適用されます。ただし、①については通達の改正公開日までに、被相続人等が同日より5年前から所有している土地に家屋を新築・建設中の場合には適用されません。

2) 事業承継税制の特例承継計画の提出期限は延長

非上場株式等に係る相続税・贈与税の納税猶予・免除の特例措置は、特例承継計画を提出しておかなければ適用を受けられない特例ですが、その期限が2026(令和8)年3月31日でした。これが延長されて2027(令和9)年9月30日となります。

なお、納税猶予・免除の特例措置そのものの期限は2027(令和9)年12月31日で変更ありませんが、今回の大綱の前段部分で「期限到来後の事業承継税制のあり方について、令和9年度税制改正において検討する」と記されています。現行の納税猶予・免除の特例措置の適用を受けるかどうかは、令和9年度税制改正〈2026(令和8)年末に大綱の公表予定〉の内容を見てから判断することも可能となりました。

3) 教育資金の一括贈与に関する非課税措置は期限到来で廃止

直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税措置について、資金の拠出期間は2026(令和8)年3月31日の期限到来で終了します。なお、期限までに拠出された金銭等は、継続して非課税で教育費の払い出しをすることができます。

インボイス発行事業者である小規模事業者の消費税2割特例が2026(令和8)年9月30日の属する課税期間までと迫る中、制度の定着や事務負担への配慮から特例措置が見直されます。また、実務でよく活用される中小企業者等の少額減価償却資産の損金算入の金額基準の引き上げがあります。

1) 小規模事業者の消費税納税額の見直しと延長

基準期間の課税売上高が1,000万円以下で、通常であれば免税事業者であるはずの事業者が、適格請求書(インボイス)発行事業者である場合は消費税の納税義務が生じますが、納税額を売上消費税額の2割にできる特例措置があります。これは期限到来で廃止予定でしたが、個人事業者は売上消費税額の3割を納税する特例となり2027(令和9)年、2028(令和10)年に適用できることとなります。

この3割特例は「個人事業者」に限定され、フリーランスが法人成りした場合などの1人法人であっても適用できません。

また2割特例・3割特例の適用を受けたインボイス発行事業者が翌課税期間から簡易課税の適用を受ける場合の簡易課税選択届出書の提出期限が緩和され、その確定申告期限までに提出すればよいことになりました。したがって、この場合は申告時に売上等の結果を見てから原則課税か簡易課税を選択できることとなります。

2) 中小企業者等の少額減価償却資産の取得価格の損金算入の見直し

中小企業者等が30万円未満の減価償却資産を取得した場合、取得価格を全額損金(必要経費)に算入することが可能とされていますが、改正により対象資産の取得価額を40万円未満に引き上げたうえで、適用期限が3年延長されます。

この特例は2029(令和11)年3月31日までに取得し事業の用に供したものに適用されます。なお、損金算入額の上限は年間合計300万円のままです。

税理士(近畿税理士会所属)、CFP®認定者、備順子税理士事務所 代表税理士

備 順子 氏

公認会計士事務所に19年勤務した後、2009年に独立開業。税理士業務のほか、FP受験生向けの養成講座やテキスト制作、FP資格者向けの継続研修のセミナー講師などを務めている。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.07.03

FP知識3分クイズ

2025.09.12

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.05.28

FP・専門家に聞く

2025.10.09

FPトレンドウォッチ

2026.01.30

FP・専門家に聞く

2025.08.19

1週間中にアクセスが多かった記事です

FPトレンドウォッチ

2026.02.26

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.06.24

FPトレンドウォッチ

2026.01.16

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.02.18

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.06.19

FP・専門家に聞く

2026.06.25

FP・専門家に聞く

2026.06.23

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.24

FP・専門家に聞く

2026.06.18

FPトレンドウォッチ

2026.06.25

FPトレンドウォッチ

2026.06.22

FPトレンドウォッチ

2026.06.26

FP・専門家に聞く

2026.06.16

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.07.01

外貨預金?外貨建てMMF? 外貨運用商品の仕組みと違いを理解しよう

FPトレンドウォッチ

2026.07.03

2026年末から変わるiDeCo 改正のポイントを解説!

FPトレンドウォッチ

2026.03.18

老後の不安は「家と友」で消える。資産寿命を枯渇させない活用術