FP・専門家に聞く

2026.07.16

【損害保険】大規模な自然災害が頻発する時代。火災保険料の値上がりは続く!?(竹下さくら氏)

Share

公開:2026.02.26

更新:2026.06.15

「税制改正」の3回目は、令和8年度税制改正大綱より、生活者に影響が大きい改正内容についてです。次回と2回に分けて紹介します。今回取り上げる内容は、給与所得控除や基礎控除等の引き上げ、住宅ローン控除をはじめとする住宅・土地関連税制です。

所得税については、基礎控除が定額であることから、物価が上昇すると控除の実質的な価値が減少し、結果として税負担が増加するという課題があります。今回の改正では物価上昇に連動して基礎控除や給与所得控除の最低保障額等を引き上げる仕組みが創設されました。

1)基礎控除の引き上げ

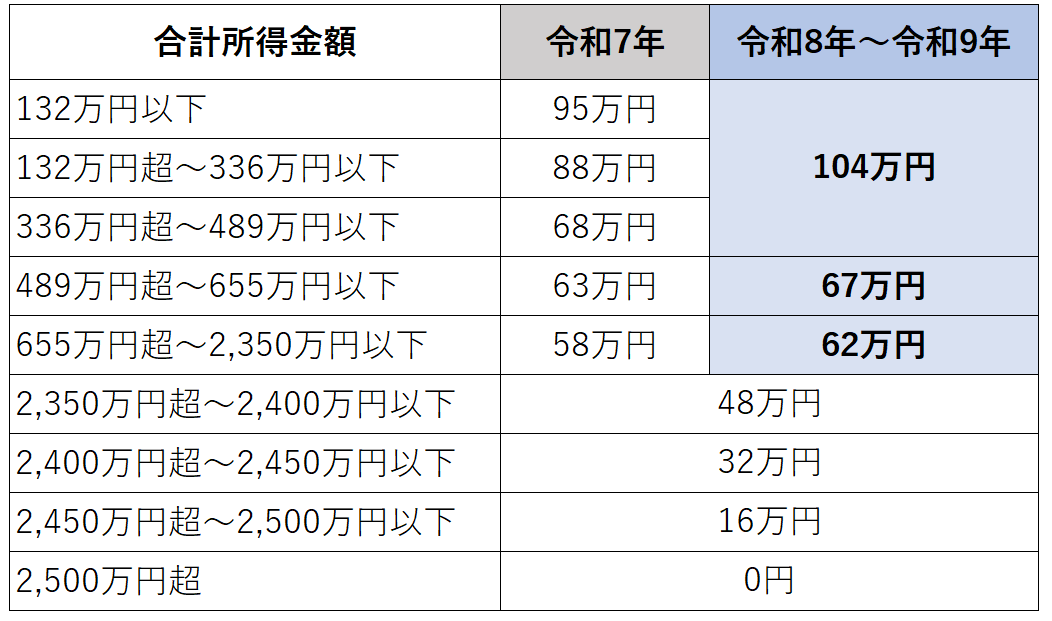

基礎控除の本則部分については、見直し前の控除額に税制改正時における直近2年間の消費者物価指数(総合)の上昇率を乗ずることで調整されることになりました。

合計所得金額が2,350万円以下の場合、2026(令和8)年・2027(令和9)年は本則として控除額が4万円引き上げられます。加えて特例により基礎控除の上乗せ部分があり、2段階の引き上げをふまえた所得税の基礎控除は図表1のようになります。

出所:備順子氏作成

2)給与所得控除の引き上げ

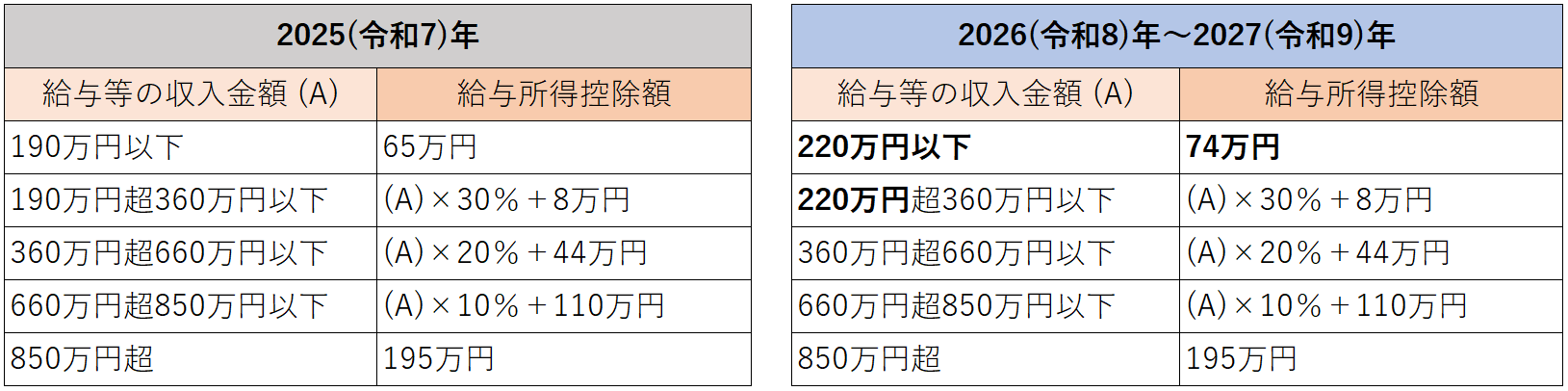

給与所得控除の最低保障額65万円も基礎控除と同様、物価上昇に連動する仕組みにより4万円引き上げられて69万円となります。さらに2026(令和8)年と2027(令和9)年においては最低保障額を5万円上乗せする特例があり、2段階の引き上げによって給与所得控除は次のとおり最低保障額が74万円となります(図表2)。

出所:備順子氏作成

こうした結果、2024(令和6)年の自民・公明・国民の3党合意による所得税の課税最低限178万円を満たすことになります(給与収入178万円―給与所得控除74万円-基礎控除104万円=0円)。今後は生活保護基準額が178万円に達するまでは課税最低限178万円を維持するとされています(原則として、課税最低限は生活保護基準額を勘案して見直していくことになります)。

3)扶養親族の所得要件等の見直し

基礎控除の引き上げに伴い、扶養親族等の所得要件が見直されます。2025(令和7)年は扶養控除の対象となる扶養親族や控除対象配偶者の合計所得金額が58万円以下だったのが、62万円以下になり4万円引き上げられます。

同様に、ひとり親控除の生計一の子の総所得金額等は62万円以下、勤労学生控除の学生本人の合計所得金額は89万円以下、家内労働者等の事業所得等に係る必要経費の最低保障額は69万円以下と、それぞれ4万円の引き上げになります。

なお、納税者の扶養控除の対象となる親族が障害者である場合は、障害者控除の適用もあります。寡婦に扶養控除の対象となる親族がいる場合には寡婦控除の適用を受けられます。

一方、19歳以上23歳未満の子などを扶養する人が受けられる特定親族特別控除の対象となる特定親族の合計所得金額の上限額は123万円以下のままですし、配偶者特別控除の対象となる配偶者の合計所得金額の上限額も133万円で変わりません。

●留意点

個人住民税については基礎控除の改正は行われませんが、給与所得控除の引き上げや扶養親族等の所得要件については、所得税と同様の取り扱いになります。

4) ひとり親控除の控除額の引き上げ

ひとり親の子育てにかかる負担の状況をふまえて、控除額が引き上げられます。所得税は改正前35万円から改正後38万円に、住民税は改正前30万円から改正後33万円になります。この改正については、所得税は2027(令和9)年分以後、住民税は2028(令和10)年度分以後に適用されます。

5) 給与所得者に係る経済的利益の非課税の金額基準の見直し

交通機関やマイカー等で通勤している給与所得者は、勤め先から受け取る通勤手当のうち一定額までは所得税・住民税が非課税となります。マイカー通勤等の場合は片道通勤距離に応じて非課税限度額が定められています。2025(令和7)年の改正で一定の引き上げがありましたが、今回の改正でさらに最大6万6,400円(片道通勤距離が95㎞以上の場合)まで引き上げられます。

また、一定の条件を満たす駐車場代については、通勤距離に応じた非課税限度額に1カ月当たりの駐車場代相当額(上限5,000円)を加算した金額が非課税限度額になります。

勤務先からの食事支給については、従業員等が1/2以上費用負担することを要件に、月額3,500円までは非課税だったのですが、改正後は7,500円に引き上げられます。また、深夜勤務に伴う夜食の金銭支給について1回当たり300円以下は非課税とされていましたが、改正で650円以下に引き上げられます。

ちなみに、食事支給の金額基準は1984(昭和59)年頃の物価をもとに定められたもので、約40年ぶりの見直しとなりました。

本格的な人口減少時代やカーボンニュートラルといった変化をふまえ、安全・安心な住生活を実現するための見直しが行われたうえで、住宅ローン控除の適用期限が5年延長されます。

既存住宅の利活用を促進するための緩和・拡充措置が取られる一方で、ZEH水準を満たしていない新築住宅や、災害レッドゾーンでの新築住宅については住宅ローン控除が適用できなくなるなど、住宅政策として国が目指す方向性を明確にした改正となっています。

1)住宅ローン控除の拡充・延長

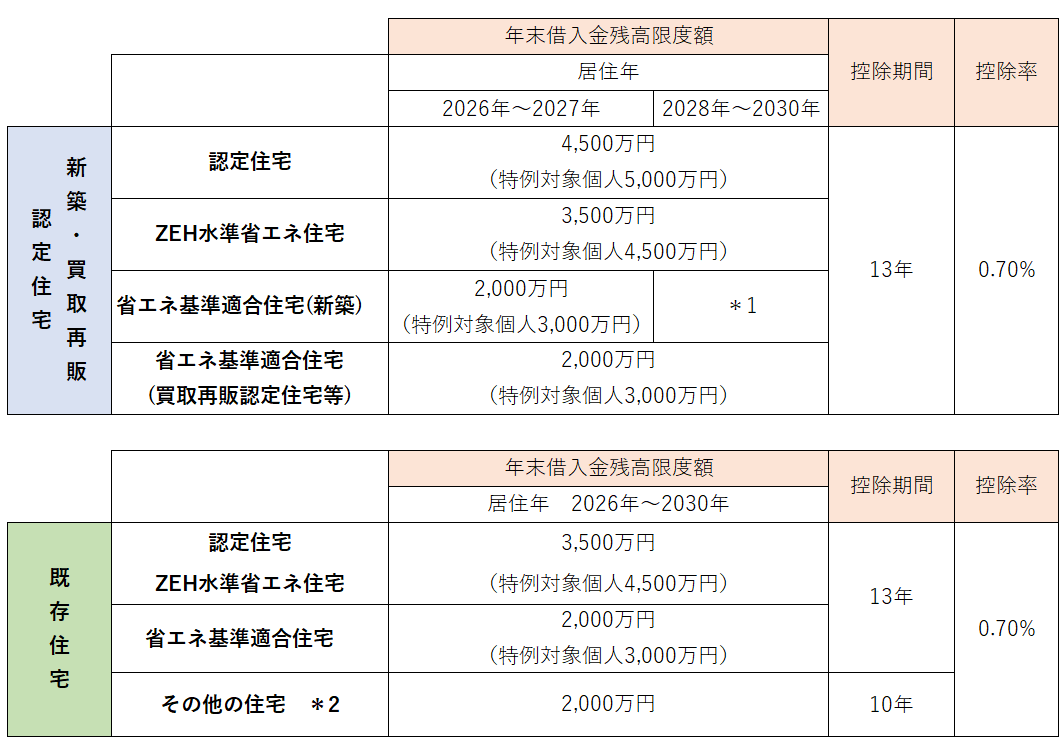

2026(令和8)年1月1日から2030(令和12)年12月31日までに入居した場合の住宅ローン控除の取り扱い、条件などは図表3のようになります。

*1 2028年以後に建築確認を受ける新築の省エネ基準適合住宅は、適用対象外となる(既存住宅の「その他の住宅」参照)。

*2 「その他の住宅」とは買取再販住宅(宅地建物取引業者により一定の増改築で良質化された既存住宅)の取得、既存住宅の取得または住宅の増改築等、および2027年末以前に建築確認を受ける省エネ基準適合住宅(登記簿上の建築日付が2028年6月末日以前のものを含む)の新築等で、2028年から2030年までの間に居住の用に供したものをいう。

出所:備順子氏作成

既存住宅に関する緩和・拡充措置として次のものがあります。

・ZEH水準以上の既存住宅について借入金残高限度額の引き上げ

・省エネ基準以上の既存住宅について控除期間の延長(10年→13年)

・特例対象個人(注)の取得する既存住宅について借入金残高限度額の上乗せ

・40㎡以上に緩和される床面積要件について既存住宅に対しても適用拡大

なお、特例対象個人は借入限度額の上乗せ措置か、床面積緩和措置かのいずれか選択適用となります。

(注)特例対象個人とは、夫婦のいずれかが40歳未満の個人や、19歳未満の扶養親族を有する個人をいいます。

一方、新築住宅に関しては、2028(令和10)年以後に建築確認を受けた省エネ基準適合住宅については、住宅ローン控除の適用を受けられなくなります。ただし、省エネ基準適合住宅である買取再販認定住宅等の場合は、2028(令和10)年~2030(令和12)年までの入居分は対象です。

さらに、新築住宅には新たに立地要件が加わります。災害レッドゾーンにおいて、新築住宅に2028(令和10)年以後に入居した場合、住宅ローン控除の適用は受けられなくなります。災害レッドゾーンとは、地滑り・土砂災害・浸水被害などの「災害危険区域等」として、開発・建築行為に規制が講じられている地域です。都市部においてもこうした地域は散見されるので、新築・購入時には確認が必要です。

なお、従前家屋(個人やその配偶者、または2親等以内の親族が5年以上居住していた家屋)の建て替えについては、住宅ローン控除の対象となります。

2)既存住宅に係る特定の改修工事をした場合の特別控除の拡充と延長

既存住宅のリフォームで、特定の改修工事をした場合に所得税の特別控除が受けられる制度も、要件の緩和と3年間の期間延長(2028(令和10)年12月31日まで)があります。

対象となるのは、耐震、省エネ、バリアフリー、多世帯同居、子育て対応の改修工事で、それぞれの標準的な工事費用の額(上限200万円もしくは250万円)の10%の控除が受けられます。太陽光発電の設置による上乗せがあり、また複数工事の組み合わせ等による税額控除も可能です。

今回の改正で合計所得金額が1,000万円以下の場合、改修工事をした居住用家屋の床面積が40㎡以上でも適用できることになりました。その他、標準的な工事費用の額についても見直しが行われます。

3) 認定住宅等の新築等をした場合の所得税の特別控除の見直しと延長

良質な住宅の普及を促進するため認定住宅等の新築等をした場合に、借入金の有無を問わず所得税の控除を受けることができる制度です。認定長期優良住宅、認定低炭素住宅、ZEH水準省エネ住宅が対象で、標準的な工事費用の額(上限650万円)の10%の税額控除を受けられる特例ですが、一定の見直しをしたうえで、2028(令和10)年12月31日まで3年延長されます。

今回の改正で、この特例についても災害レッドゾーンにおける新築の認定住宅等に、2028(令和10)年以後に入居した場合は、適用は受けられなくなります。ただし、従前家屋の建替えによる新築については対象となります。そのほか、標準的な工事費用についても見直しが行われます。

4) 特定の居住用財産の買い替え等に係る長期譲渡所得の課税特例の見直しと延長

5) 居住用財産の譲渡損失の損益通算・繰越控除の見直しと延長

どちらもライフステージや家族構成の変化などに応じて、円滑な住宅の住み替えを促進するための制度です。4)は居住用財産の譲渡益が生じた場合に一定の買い替え等をすると、譲渡所得に係る課税が繰り延べられる制度。5)は、居住用財産の譲渡損が生じた場合で、住宅ローンを組んで住宅の買換えをしたときや、譲渡資産に住宅ローン残高が残っているときに、損益通算や繰越控除ができる制度です。

4)、5)の新築住宅の買い替えについても災害レッドゾーンにおいて取得し2028(令和10)年以後に入居する場合は、対象外とされたうえで適用期限が2027(令和9)年12月31日まで2年間延長されました。

◎その他、登録免許税、不動産所得税、固定資産税の軽減措置について、床面積要件の見直しや災害レッドゾーンの新築住宅が対象外となるなどの一定の見直しが行われたうえで、期限到来分の適用期限が延長されます。

税理士(近畿税理士会所属)、CFP®認定者、備順子税理士事務所 代表税理士

備 順子 氏

公認会計士事務所に19年勤務した後、2009年に独立開業。税理士業務のほか、FP受験生向けの養成講座やテキスト制作、FP資格者向けの継続研修のセミナー講師などを務めている。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.07.15

FP・専門家に聞く

2026.02.19

FP・専門家に聞く

2026.07.16

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.04.20

FP知識3分クイズ

2026.03.11

FP・専門家に聞く

2026.06.23

FP・専門家に聞く

2026.03.24

1週間中にアクセスが多かった記事です

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.15

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.13

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.07.10

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.05.18

FP・専門家に聞く

2026.02.19

先週1週間中にいいね数が多かった記事です

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.10

FPトレンドウォッチ

2026.07.03

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.08

FPトレンドウォッチ

2026.07.08

FPトレンドウォッチ

2026.07.06

FPトレンドウォッチ

2026.07.09

FPトレンドウォッチ

2026.07.02

FPトレンドウォッチ

2026.03.30

1週間中にコメント数が多かった記事です

FP・専門家に聞く

2026.01.20

【社会保障】公的年金とiDeCoで最強の自分年金を作る(井戸美枝氏)

FPトレンドウォッチ

2026.07.10

「NISA貧乏」とは? 生活と投資のバランスを取るためのポイントを解説

FPトレンドウォッチ

2026.07.13

知っておきたい休職時の給与と税金・社会保険料

FP・専門家に聞く

2026.07.09

【年金】“年金相談のリアル” 「繰下げして何歳まで生きれば得?」受給の疑問に答える(菅野美和子氏)

FP・専門家に聞く

2026.07.07

【終活】捨てるのではなく『選び直す』。整理は安全・快適に生きるため(黒田尚子氏)

FPトレンドウォッチ

2025.07.01

家計改善のノウハウ~インフレ時代における固定費の見直し~

FPトレンドウォッチ

2026.07.15

知っておきたい休職時にもらえる手当と給付金

FPトレンドウォッチ

2026.07.17

あなたの乗り方は大丈夫?自転車の「青切符」と「保険」の新常識