FP・専門家に聞く

2026.07.23

【不動産調査】建物の建築可否を左右する、道路、ライフライン、法令制限~役所調査の概要:後編~(置鮎謙治氏)

Share

公開:2026.03.10

更新:2026.05.12

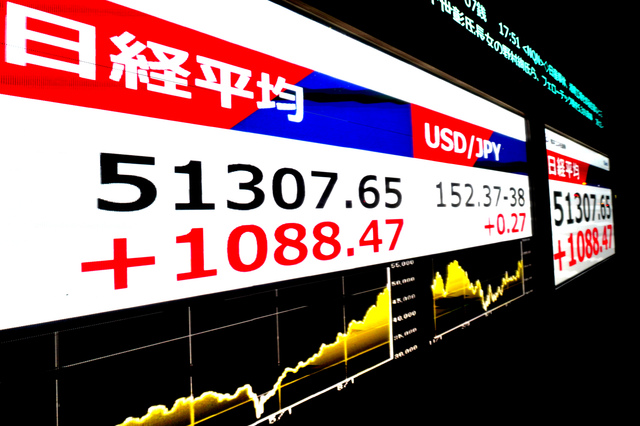

今回の「経済動向」では、内閣府が2026年1月に公表した「中長期の経済財政に関する試算」から見通す日経平均株価の長期推計について解説します。

内閣府は、2026年1月に2035年度までの「中長期の経済財政に関する試算(以下、中長期試算)」を公表しました。これは今後10年間程度の経済財政の展望を提示するもので、経済再生と財政健全化の進捗状況の評価や中長期的な経済財政政策の検討のための基礎情報として、経済財政諮問会議に提出されます。

中長期試算では、人口動態が日本の経済財政の先行きにどう影響するかを考えるフレームワークとして、生産関数アプローチを導入しています。

生産関数アプローチとは、その国の潜在成長率が労働投入量、資本投入量、全要素生産性(TFP)※によって決定されると仮定し、その変数の動態から潜在成長率を推定する手法です。

この生産関数アプローチでは、人口動態を基に労働投入量や資本投入量、TFPをシナリオ分けすることによって、中長期の潜在成長率を推定することができます。

※TFP(Total Factor Productivity):全要素生産性。経済成長を生み出す要因の1つ。資本と労働の増加によらない付加価値の増加を表し、技術進歩の反映、労働者の能力向上、生産資源配分の効率化などが該当する。

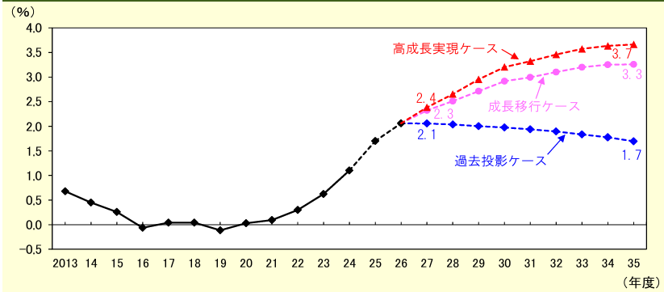

中長期試算では、中長期の潜在成長率を推定するにあたり、「過去投影ケース」、「成長移行ケース」、「高成長実現ケース」というシナリオ分けをしています。各シナリオの前提は図表1のとおりです。

| TFP上昇率 (2024年度 0.4%) | 労働参加率 (2024年度 63.4%) | |

| 過去投影 ケース | 直近の景気循環以降、足下までの(※1)平均0.6%程度で推移 | 女性と高齢者を中心に一定程度上昇(2035年度 65.7%) |

| 成長移行 ケース | 過去40年(※2)の平均1.1%程度に到達 | 女性と高齢者を中心に過去投影ケースよりも上昇(2035年度 66.9%) |

| 高成長実現ケース | デフレ状態に入る前の期間(※3)の平均1.4%程度に到達 | 同上 |

(※1)2012年10-12月期~2025年7-9月期

(※2)1980年4-6月期~2020年4-6月期

(※3)1980年4-6月期~1999年1-3月期

出所:内閣府「中長期の経済財政に関する試算」(令和8年1月22日経済財政諮問会議提出)を基に日本FP協会作成

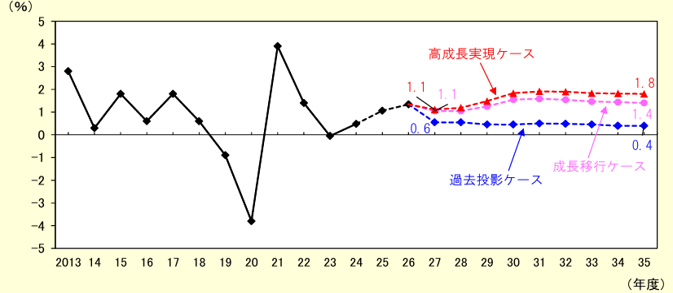

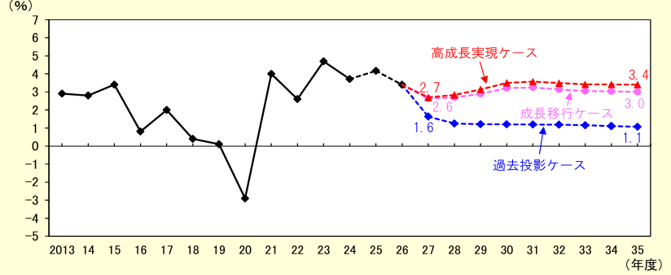

このうち「成長移行ケース」、「高成長実現ケース」では、賃上げと投資が牽引する成長型経済に移行することが前提となっています。また、各シナリオの経済の中長期的な展望は図表2、図表3のようになります。

| 過去投影 ケース | ・中長期的に実質GDP成長率0%台半ば ・名目GDP成長率1%程度の成長 |

| 成長移行 ケース | ・実質GDP成長率が1%を安定的に上回る成長 ・名目GDP成長率は中長期的に3%程度の成長 ・成長に向けた投資拡大と生産性向上を伴う経済成長に移行し、 潜在成長率を高めることが重要 |

| 高成長実現 ケース | ・実質GDP成長率が2%程度の成長 ・名目GDP成長率は中長期的に3%台半ばで推移 |

出所:内閣府「中長期の経済財政に関する試算」(令和8年1月22日経済財政諮問会議提出)を基に日本FP協会作成

実質GDP成長率

名目GDP成長率

出所:内閣府「中長期の経済財政に関する試算」(令和8年1月22日経済財政諮問会議提出)

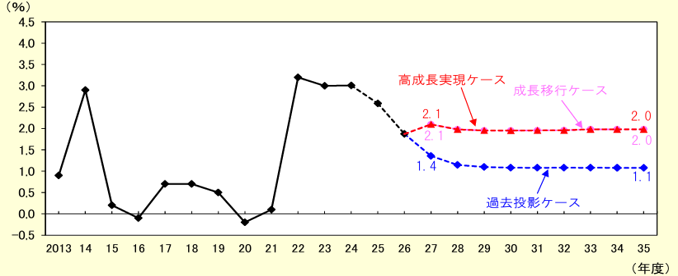

株価関数の推計に影響を及ぼす消費者物価上昇率(インフレ率)と名目長期金利については、「過去投影ケース」では中長期的にインフレ率は1%程度、名目長期金利は1%台後半で推移する姿となります(図表4、5)。

出所:内閣府「中長期の経済財政に関する試算」(令和8年1月22日経済財政諮問会議提出)

これに対して、「成長移行ケース」、「高成長実現ケース」では潜在成長率が高まり、2027年度以降も安定的な賃金上昇が見込まれ、消費者物価上昇率は中長期的に2%程度で推移する予測となっています。また、名目長期金利は、経済成長に伴って中長期的に3%台前半~3%台後半まで上昇する姿となっています。

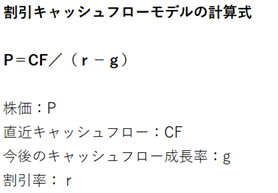

次に、日経平均株価の長期推計ですが、この推計をするにあたり、私は以下の「割引キャッシュフローモデル」を利用しています。

「割引キャッシュフローモデル」は、一般的に個別企業の理論株価を算出するものですが、ここではマクロの株価指数と総所得の関係を確認する理論として利用しています。

その際、マクロの総所得を名目GDPとして、今後のCF成長率の代理変数を名目GDP成長率、割引率の代理変数を名目長期金利とすると、マクロの株価指数は名目GDP成長率と名目長期金利で説明できることになります。

名目GDP成長率が高ければ、理論株価は上昇します。そして、名目長期金利が上昇すれば借入金の利息が増えて収益を圧迫するため、理論株価は下がることになります。

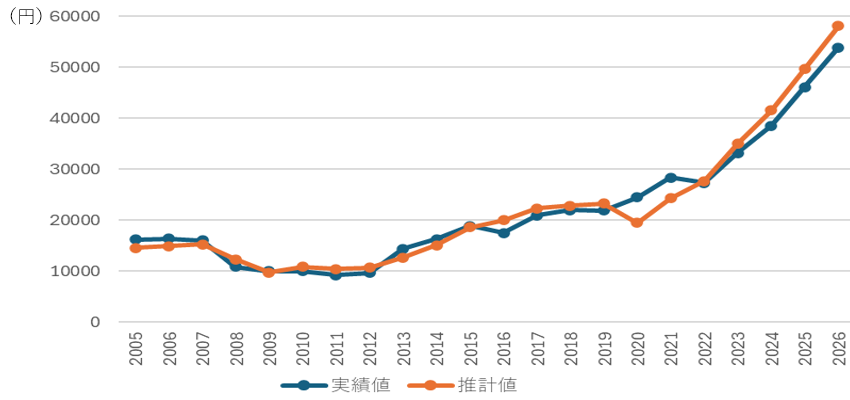

2005年から2025年の過去21年間の日経平均株価(年度データ)を元に、推計値と実績値の推移を比較したところ、名目GDP成長率と名目長期金利で9割以上の合致があることがわかりました(図表6)。

出所:日本経済新聞社、内閣府、日本相互証券のデータを基に永濱氏推計

前述のとおり、日経平均株価は、名目GDP成長率と名目長期金利の動向で、ある程度説明できる可能性があることがわかりました。

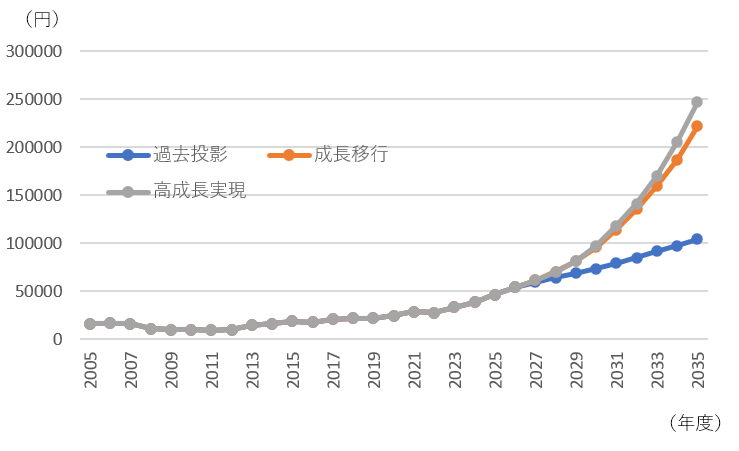

そこで、内閣府の「中長期の経済財政に関する試算」が示す2026年度から2035年度の名目GDP成長率と名目長期金利を使って、シナリオごとに日経平均株価の水準を予測しました(図表7)。

出所:日本経済新聞社、内閣府、日本相互証券のデータを基に永濱氏推計

| 過去投影ケース |

「過去投影ケース」では、名目GDP成長率が現状よりも緩やかに低下し、中長期的には1%程度で推移することが想定されています。また、名目長期金利は1%台後半で推移することが想定されています。このケースでは、日経平均株価は2030年の時点で7万円台、2035年時点では10万円台で推移するという予測値になりました。

| 成長移行ケース |

「成長移行ケース」は、名目GDP成長率が2%台後半から3%台前半で推移することが想定されています。名目長期金利は2%台半ばから3%台前半で推移する想定です。このケースでは、日経平均株価は2030年の時点で9万円台、2035年時点では22万円台に到達するという試算になっています。

| 高成長実現ケース |

「高成長実現ケース」も「成長移行ケース」と同じように、名目GDP成長率が2%台後半から3%台前半で推移する想定となり、名目長期金利は2%台前半から3%台後半で推移することが想定されていますが、この「高成長実現ケース」の場合には、日経平均株価が2030年時点で9万円台、2035年時点では24万円台に到達するという試算になりました。

この推計には、モデルの構造や代入する変数に関する仮定など、多くの不確実性があります。そのため、推計値には、相当程度の幅を持って見る必要があると考えています。また、この推計を行ったのは、日本の株式市場の遠い将来に向けた方向感を提示することと、インフレ経済が今後の経済や金融市場に与える意味合いを考える一助になってほしいという思いからです。

デフレ経済からインフレ経済への転換期を迎え、日本経済の構造は変化しています。デフレの時代にはなかなか株価が上がりませんでしたが、インフレ経済になったことで、短期的な上昇下降はあるにせよ、株価は中長期的には上昇する方向にあると考えられます。インフレの時代になったからこそ、このモデルでの株価推計も成り立つといえるでしょう。

なお、本コラムは過度な投資を推奨するものではありません。投資の最終判断は皆さんご自身で慎重に行ってください。

第一ライフ資産運用経済研究所 経済調査部 首席エコノミスト

永濱 利廣 氏

早稲田大学理工学部工業経営学科卒業、東京大学大学院経済学研究科修士課程修了。1995年第一生命保険入社、日本経済研究センターを経て、2016年より現職。内閣府経済財政諮問会議民間議員、景気循環学会常務理事、衆議院調査局内閣調査室客員調査員、跡見学園女子大学非常勤講師。国際公認投資アナリスト(CIIA)、日本証券アナリスト協会検定会員(CMA)。景気循環学会中原奨励賞(2015年)。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.23

FPトレンドウォッチ

2026.07.24

FPトレンドウォッチ

2026.05.18

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.05.27

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2025.09.03

1週間中にアクセスが多かった記事です

FP知識3分クイズ

2026.07.13

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.05.28

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.07.16

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.22

FPトレンドウォッチ

2026.07.03

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.07.15

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.13

FP・専門家に聞く

2026.07.16

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.10

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.16

FP・専門家に聞く

2026.07.15

FP知識3分クイズ

2026.07.13

1週間中にコメント数が多かった記事です

FP・専門家に聞く

2026.07.21

【金融経済教育】知識から広がる「社会とのつながり」。学校と家庭で育む子どもの金融リテラシー(安藤宏和氏)

FP・専門家に聞く

2025.11.13

【生命保険】“働けない”は“死”よりも怖い!?関心が高まる就業不能保険(平野敦之氏)

FPトレンドウォッチ

2026.05.29

【若手社員必見】生命保険どう選ぶ? 0からわかるポイント解説

FP・専門家に聞く

2026.02.19

【住宅購入】不動産広告はここを見る!表示規約改正と省エネ性能ラベルで変わる賢い物件選び(橋本秋人氏)

FP・専門家に聞く

2025.07.24

【住まい】35年超の住宅ローン、その選択は本当に「アリ」?(有田美津子氏)

FPトレンドウォッチ

2026.07.21

金利上昇局面で考えたい 生命保険の解約リスク

FPトレンドウォッチ

2026.07.22

金利上昇局面で考えたい 生命保険の見直しポイント

FPトレンドウォッチ

2026.07.24

子や孫を応援しながら節税も叶う「結婚・子育て支援信託」とは

FPトレンドウォッチ

2025.07.03

子どもを取り巻く金融教育~金融リテラシーを伸ばすために家庭でできること(下)