FP知識3分クイズ

2026.05.15

【相続登記が義務化】住所や氏名の変更登記を怠った場合の過料はいくら?

Share

公開:2026.03.11

2026年3月は、東日本大震災から15年、翌4月は熊本地震から10年の節目となります。地震はいつ、どこで起こるのか予測ができません。また、近年、南海トラフ地震や首都直下地震といった巨大地震への警戒感は、かつてないほど高まっています。

これを読んでいる皆さんは、ご自宅の「地震への備え」は万全でしょうか? 家具の固定や非常食の備蓄などは進んでいても、意外と見落としがちなのが経済的な備えとなる「地震保険」の加入です。

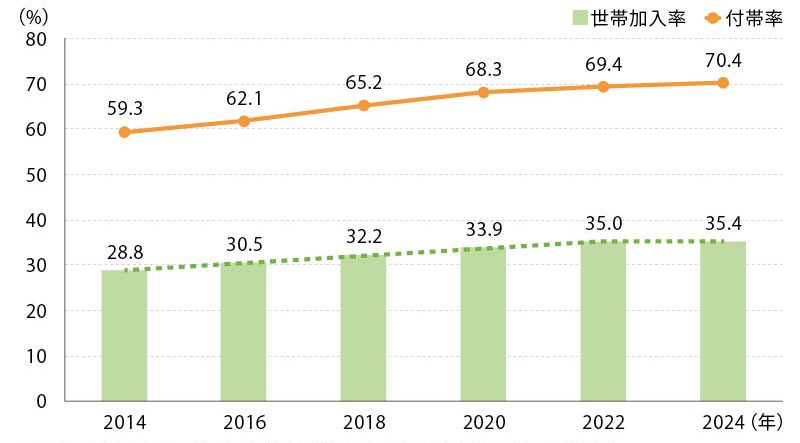

地震保険の普及度合いを示す指標の一つ、世帯加入率は年々上昇傾向にあり、2024年末時点での推計では35.4%となります(図表1)。火災保険に対する「付帯率」で見ると約70%に達していることからも、万一の際の対策として、地震保険を重要視する人が増えていることがわかりますが、その「中身」を正しく理解している人は意外に少ないかもしれません。

出所:損害保険料率算出機構「地震保険世帯加入率」(全国計)を基に日本FP協会作成

地震保険は、火災保険だけではカバーできない地震・噴火・津波による住宅や家財への損害を補償する制度ですが、その仕組みは一般的な保険とは少し異なります。

地震保険の最大の特徴は、実際の修理費が支払われるのではなく、損害の程度に応じて「あらかじめ決められた定額(割合)」が支払われるという点です。

具体的には、地震保険の損害区分は「全損」「大半損」「小半損」「一部損」の4つで、それぞれ支払割合(契約保険金額に対する割合)が決まっているため、同じように見える被害でも、区分が違えば受け取ることができる保険金は大きく変わります。

地震保険では、「全損」「大半損」「小半損」「一部損」のいずれか4区分により、支払われる割合が異なります。その割合の正しい組み合わせはどれでしょうか?

A. ②全損100%/大半損60%/小半損30%/一部損5%

地震保険は、全損=100%、大半損=60%、小半損=30%、一部損=5%が支払われます(図表2)。ポイントは、支払いが「修理にかかった実費」ではなく、区分に応じた“定額(割合)”になることです。いざというときに「十分な保険金が受け取れない」と慌てないためにも、保険証券で地震保険の金額と、区分ごとの保険金の受取額イメージを事前に確認しておくと安心です。

| 損害区分 | 支払われる保険金(割合) | 認定の目安(建物の傾斜や沈下、損害額など) |

|---|---|---|

| 全損 | 保険金額の 100% | 建物の主要構造部の損害額が時価額の50%以上、または焼失・流失した床面積が70%以上など |

| 大半損 | 保険金額の 60% | 建物の主要構造部の損害額が時価額の40%以上50%未満、または焼失・流失した床面積が50%以上70%未満など |

| 小半損 | 保険金額の 30% | 建物の主要構造部の損害額が時価額の20%以上40%未満、または焼失・流失した床面積が20%以上50%未満など |

| 一部損 | 保険金額の 5% | 建物の主要構造部の損害額が時価額の3%以上20%未満、または床上浸水など |

※支払額は時価(その時点での建物の価値)が限度となります。

出所:財務省「地震保険制度の概要」を基に日本FP協会作成

そもそも地震保険で設定できる保険金額は「火災保険金額の30~50%」の範囲内と法律で決められています(建物5,000万円、家財1,000万円が上限)。つまり、どんなに手厚く保険を掛けても、地震保険だけで家を元通りに再建するのは難しい可能性が高いのです。

「では、何のための保険なのか?」と思われるかもしれません。大災害時には、当面の生活費、仮住まいの費用、住宅ローンの返済など、まとまった現金がすぐに必要になります。使い道が自由で、かつ迅速に受け取れる地震保険金は、被災後の生活を立て直す、最初の一歩を踏み出すための資金ともいえます。

東日本大震災の際も、この仕組みのおかげで、地震の発生から約3カ月で90%以上の事案の対応が完了し、多くの契約者に早期に保険金が届けられました。

なお、地震保険は未曾有の災害にも耐えうるよう、政府が再保険を引き受け、1回の地震につき総額12兆円(2025年時点)までの支払いを保証する強力なバックアップ体制も敷かれています 。

東日本大震災から15年という節目を機に、いま一度ご自身の保険証券を確認してみてください。「もしも」のとき、自分たちの暮らしをどう守るのか、家族で話し合ってみませんか。

この記事の閲覧は日本FP協会会員、またはおためしユーザー限定です。

日本FP協会会員限定

ログインするログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FP知識3分クイズ

2026.03.11

FP・専門家に聞く

2026.04.16

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FP・専門家に聞く

2026.03.24

FP・専門家に聞く

2025.09.16

FPトレンドウォッチ

2026.06.12

FPトレンドウォッチ

2026.05.29

FPトレンドウォッチ

2026.05.11

FP・専門家に聞く

2026.02.19

1週間中にアクセスが多かった記事です

FP知識3分クイズ

2026.03.11

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FP・専門家に聞く

2026.06.04

FP・専門家に聞く

2025.09.16

FPトレンドウォッチ

2026.01.16

FP・専門家に聞く

2026.04.16

FPトレンドウォッチ

2026.06.05

FPトレンドウォッチ

2026.03.17

先週1週間中にいいね数が多かった記事です

FP・専門家に聞く

2026.06.02

FP・専門家に聞く

2026.06.04

FPトレンドウォッチ

2026.06.01

FP・専門家に聞く

2026.05.28

FPトレンドウォッチ

2026.05.29

FPトレンドウォッチ

2026.06.03

FPトレンドウォッチ

2026.06.02

FPトレンドウォッチ

2026.06.04

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.06.05

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.06.08

【税制改正大綱】貸付用不動産の評価方法見直しで、相続税対策はどうなる?

FPトレンドウォッチ

2026.06.09

【2026年6月改正】改正保険業法は顧客から見て何が変わる?

FPトレンドウォッチ

2026.06.05

【方向性まとまる】給付付き税額控除、そのねらいとは?【トレンド+plus】

FP相談事例

2025.09.30

持病のある50代夫とがん治療中の40代妻。生命保険はどうする? 早期リタイアは可能?

FPトレンドウォッチ

2026.06.12

日経平均株価上昇は「バブル」なのか?~業種別格差から見る日本経済~【トレンド+plus】

FP・専門家に聞く

2026.04.16

【資産運用】預金だけでは資産が減る?「短期・長期のインフレ」から購買力を守る資産形成術(横田健一氏)

FPトレンドウォッチ

2026.05.29

2026年はインフレが再加速!?原油高騰の影響を読み解く【トレンド+plus】