FP・専門家に聞く

2026.07.01

分野/FP・エコノミストの一覧はこちらから!

Share

公開:2026.05.12

今回(第6回)の「経済動向」では、2026年後半の日本経済に起こり得る3つのシナリオと、原油高が家計に与える影響について解説します。

※この記事は2026年4月6日現在の情報に基づくものです。

イラン情勢の緊迫化によって、原油価格の高騰の影響が心配されています。ホルムズ海峡の封鎖が長引いて原油価格の上昇が続いた場合、企業の投入コストが上昇し、その一部が産出価格に転嫁される可能性があります。価格上昇が最終製品やサービスにまで転嫁されれば、消費者物価の上昇を通じて、家計の実質購買力の低下をもたらすことも考えられるでしょう。そうなると企業収益にも悪影響が及び、個人消費や設備投資が鈍化し、経済成長率にも悪い影響を及ぼしかねません。

2026年後半の経済動向は、ホルムズ海峡の封鎖が早期に終結するのか、それとも長引くのかによって大きく変わるでしょう。私は3つのシナリオがあると考えています。 1つ目と2つ目のシナリオは、ホルムズ海峡の封鎖が長引くというものです。

1つ目の最悪のシナリオは世界経済がリセッションに陥るというもの。2つ目は、リセッションには陥らないものの、景気が低迷する中で物価が持続的に上昇するスタグフレーションが続く状況です。そして3つ目はホルムズ海峡の封鎖が早期に終結するというシナリオです。この場合には景気が巡航速度に戻ると考えています。

【1つ目のシナリオ】

最悪のシナリオは、世界経済がリセッションに陥るというものです。景気後退によって原油を中心に商品需要が減少するため、商品市況は下落します。この場合には、為替相場で円高ドル安が進み、1ドル=140円を割り込む場面もあるかもしれません。日本では長期金利が低下し、2%を下回る可能性もあります。リセッションに陥った場合には株価も下落し、日経平均株価は4万円台まで下がる可能性があると考えています。

【2つ目のシナリオ】

2つ目のシナリオは、ホルムズ海峡の封鎖が長引き、原油価格が高止まりするというものです。原油価格が上昇すると、日本の貿易赤字が拡大するため、実需の円売りが拡大するでしょう。加えて「有事のドル」の法則が生きているため、市場ではドルが買われやすくなります。

景気が低迷する中で物価が上昇するため、長期金利は2%台半ばぐらいで高止まりする可能性があります。3つのシナリオの中では円安圧力が最も強く、ドル円相場は1ドル=150円台後半を中心としたレンジが想定されます。株式相場では上値が重い展開が続き、日経平均株価は5万円台前半で推移すると考えています。

【3つ目のシナリオ】

3つ目のシナリオは、中東での紛争が早期に解決するケースです。ホルムズ海峡の封鎖が解除されれば、原油価格も落ち着くでしょう。為替相場も適度な為替水準、具体的には1ドル=150円を中心としたレンジで推移することが想定されます。日本の長期金利は2%台前半で落ち着き、日経平均株価は5万円台後半から、場合によっては6万円を試す展開も期待できるのではないかと考えています。

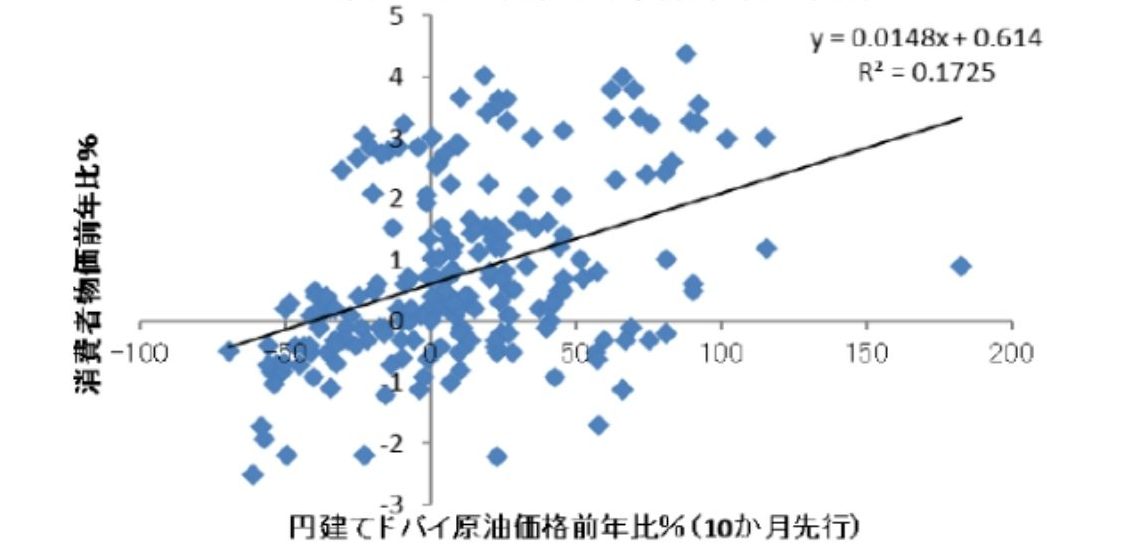

原油価格が上昇すると、タイムラグを伴って消費者物価を押し上げる圧力を強める傾向があります。2006年1月以降の原油価格と消費者物価の相関関係を調べたところ、ドバイ原油の円建て価格が1%上昇すると、10カ月後に消費者物価を約0.015%程度押し上げる関係がありました(図表1)。

出所:総務省、日本銀行、日本経済新聞データを基に永濱氏作成

そこで、今後のドル円レートを不変と仮定し、2026年後半以降の原油価格の水準を場合分けして、家計への影響を試算してみました。

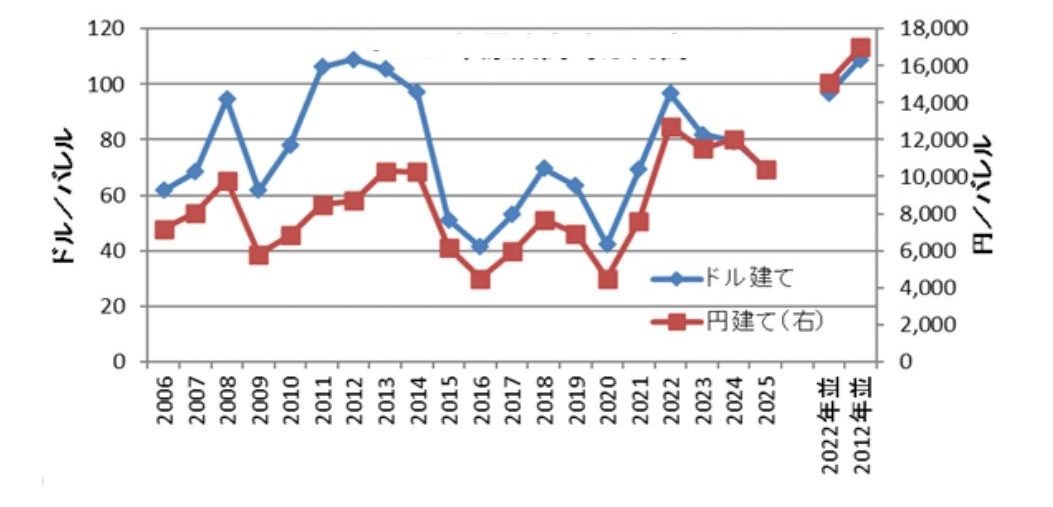

(1)原油価格が1バレル=67ドル程度に落ち着く場合

1つ目は、今年3月以降の平均原油価格が、直近1年の平均である1バレル=67ドル程度に落ち着く場合です(図表2)。この場合は、10カ月後となる2027年の消費者物価の前年比への影響は不変となります。

出所:日本銀行、日本経済新聞データを基に永濱氏作成

(2)原油価格が1バレル=97ドル程度で推移した場合

2つ目は、今後1年間の原油価格が、ロシアによるウクライナ侵攻があった2022年の平均価格と同程度の1バレル=97ドル程度で推移した場合です。この場合には、直近1年間の平均のドル建て原油価格は前年比で+45%になると試算されます。

このケースでの家計への影響は、今後のドル円レートが不変と仮定し、かつ政府の物価高対策の影響を考慮しないとすると、2027年の消費者物価を前年比で0.8%押し上げる効果があると考えられます。具体的な家計の負担額としては、総務省「家計調査」の2025年の2人以上世帯の年平均支出額である約376.8万円を基にすると、前年比で約2.5万円増える計算になります。

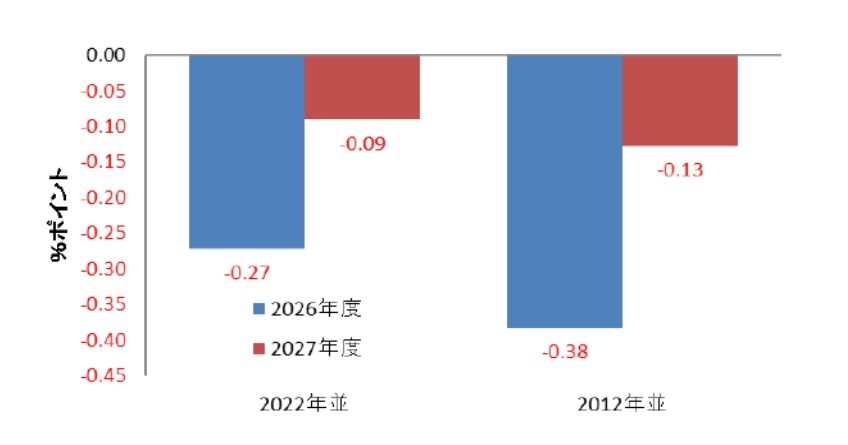

この場合のマクロ経済への影響を、内閣府「短期日本経済マクロ計量モデル(2022年版)」の乗数を使って試算すると、経済成長率を26年度に0.27%ポイント(%pt)、27年度に0.09%ポイント下押しする影響があると考えられます(図表3)。

出所:内閣府「短期日本経済マクロ計量モデル(2022年版)」

(3)原油価格が1バレル=109ドル程度になった場合

3つ目は、イランの核開発疑惑を巡って西側諸国との間で混乱があった2012年の平均価格である1バレル=109ドル程度になった場合です。この場合には、原油価格は前年比+64%と試算され、消費者物価を前年比で0.9%押し上げる圧力になると見られます。家計の負担は前年比で約3.6万円増えるという計算になりました。経済成長に対しては、26年度に0.38%ポイント、27年度に0.13%ポイント押し下げることが想定されます。

2026年の年初に、2026年の物価と家計負担についての試算を行いました。

2025年はコメの価格が高騰し、食料品価格が物価を押し上げたこともあり、日本のインフレ率は日本銀行が目標とする2%を上回ってきました。ですが、2026年の年初の時点では、ガソリン・軽油の暫定税率の廃止や、電気・ガスの負担軽減策の効果などから、2026年はインフレ率が鈍化する可能性が見込まれていました。

公益社団法人日本経済研究センター(JCER)が公表した2025年12月分のESPフォーキャスト調査でも、消費者物価指数(CPI)のコアインフレ率は、年明け以降、急速に伸びが鈍化する見通しとなっていました。このESPフォーキャストどおりに消費者物価が推移するとした場合、2025年のインフレ率が+3.1%だったのに対し、2026年のインフレ率は+1.8%に鈍化することが想定されていました。

また、前出の年初の試算では、2024年の総務省「家計調査」の2人以上世帯人員と消費支出データに基づき、家計の1人当たりの負担増加額は、2025年に前年から約3.8万円(4人家族で約15.3万円)増加した後に、2026年はそこから約2.2万円(4人家族で約8.9万円)増加すると試算していました。

2026年はこの数字に加えて、前述のように原油価格が1バレル=97ドル程度で推移した場合には約2.5万円、原油価格が1バレル=109ドル程度になった場合は約3.6万円増加する可能性があるといえます。

年初の段階では、2026年は実質賃金がプラスになることが期待されていましたが、イラン情勢によって雲行きが怪しくなってきました。原油価格の上昇によって、設備投資に前向きだった企業が冷や水を浴びせられる可能性もあります。個人消費と設備投資の両輪が勢いづいて内需主導による景気回復が期待されていたものの、それも不透明になりつつあります。米国をはじめとする世界経済も不確実性が高まっています。

不確実性の高い時代だからこそ、マクロ経済の動向を理解し、ミクロとマクロの視点を両立させた助言ができるFPの役割がますます重要になるのではないかと考えています。

第一ライフ資産運用経済研究所 経済調査部 首席エコノミスト

永濱 利廣 氏

早稲田大学理工学部工業経営学科卒業、東京大学大学院経済学研究科修士課程修了。1995年第一生命保険入社、日本経済研究センターを経て、2016年より現職。内閣府経済財政諮問会議民間議員、景気循環学会常務理事、衆議院調査局内閣調査室客員調査員、跡見学園女子大学非常勤講師。国際公認投資アナリスト(CIIA)、日本証券アナリスト協会検定会員(CMA)。景気循環学会中原奨励賞(2015年)。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.07.03

FP知識3分クイズ

2025.09.12

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FP・専門家に聞く

2025.10.09

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.01.16

1週間中にアクセスが多かった記事です

FPトレンドウォッチ

2026.02.26

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.06.24

FPトレンドウォッチ

2026.01.16

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.02.18

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.06.19

FP・専門家に聞く

2026.06.25

FP・専門家に聞く

2026.06.23

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.24

FP・専門家に聞く

2026.06.18

FPトレンドウォッチ

2026.06.25

FPトレンドウォッチ

2026.06.22

FPトレンドウォッチ

2026.06.26

FP・専門家に聞く

2026.06.16

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.07.01

外貨預金?外貨建てMMF? 外貨運用商品の仕組みと違いを理解しよう

FPトレンドウォッチ

2026.07.03

2026年末から変わるiDeCo 改正のポイントを解説!

FPトレンドウォッチ

2026.03.18

老後の不安は「家と友」で消える。資産寿命を枯渇させない活用術