FP・専門家に聞く

2026.07.01

分野/FP・エコノミストの一覧はこちらから!

Share

公開:2026.02.10

更新:2026.03.03

今回の「経済動向」は、「失われた30年」の背景や今後の展望について解説します。

「失われた30年」は、1990年代から始まった日本経済の長期低迷のことです。この背景には、平成バブル崩壊以降のマクロ安定化政策に失敗し、デフレを20年間も放置してしまったことがあります。

平成バブル崩壊の直接のきっかけは、1989年5月以降、金融政策が転換され、日本銀行(日銀)が市中銀行に貸し出しをする際の金利である公定歩合が段階的に引き上げられたことと、地価の高騰を抑えるために1990年以降に政府が行った不動産融資の総量規制実施だとされます。

日本において金融政策が失敗した理由は、リーマン・ショック後に欧米が行った“成功事例”と比較するとわかりやすいかと思います。

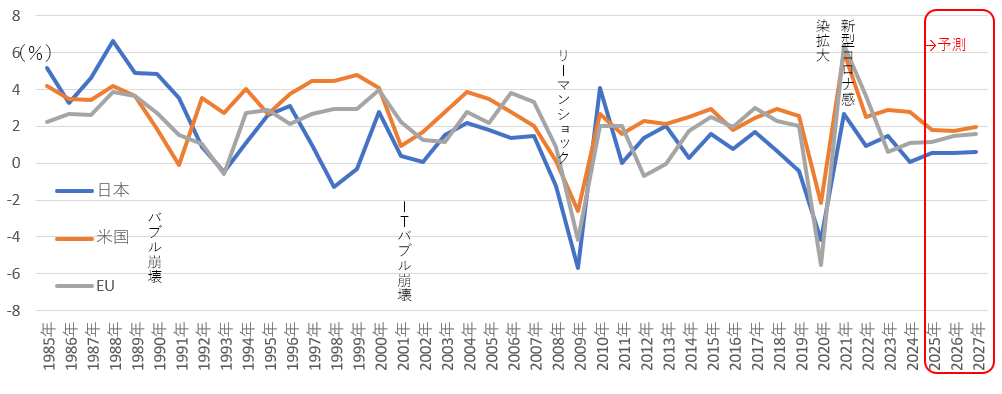

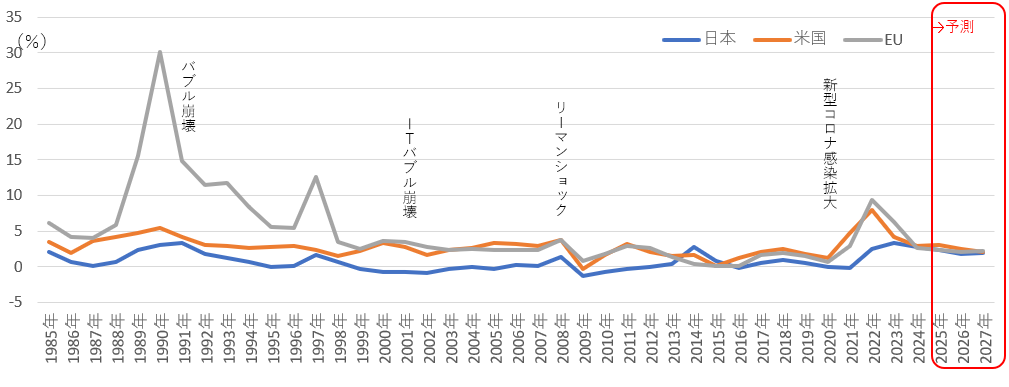

2008年に起きたリーマン・ショックは、米国の住宅バブル崩壊が引き金となりました。サブプライムローン問題により住宅ローンが不良債権化したことから、米国の株価が暴落し、大手投資銀行リーマン・ブラザーズの破綻を契機に、世界的な金融危機、景気後退へと発展した出来事です。平成バブル崩壊もリーマン・ショックも、不動産バブルの崩壊を主因とするものですが、欧米は長期のデフレには陥りませんでした(図表1-1、1-2)。

出所:IMF「World Economic Outlook Database, April 2025」を基に日本FP協会作成

バブル崩壊によって資産価格が下がると、さまざまなところに不良債権が発生し、その返済のために経済が縮こまってしまいます。欧米では資産価格を引き上げるために、今までやったことがない量的緩和政策という非伝統的金融政策と、思い切った財政出動を行いました。

その結果、資産価格も一時期は下がったものの、比較的早期に回復し、日本のように20年以上もデフレが続く状況にならずに済んだのです。

日本でもバブル崩壊後に量的緩和政策や積極財政を実施していれば、「失われた30年」などにはならなかったかもしれません。欧米にできたことが、日本で実施できなかった理由の一つに、現在に至るまで経済成長よりも財政規律を重視する姿勢が強く、金融・財政ともに思い切った政策を取れないという点が挙げられます。日本は欧米にとっての反面教師だったともいえそうです。

ここへ来て「失われた30年」脱却の兆しは見えてきていると予測します。

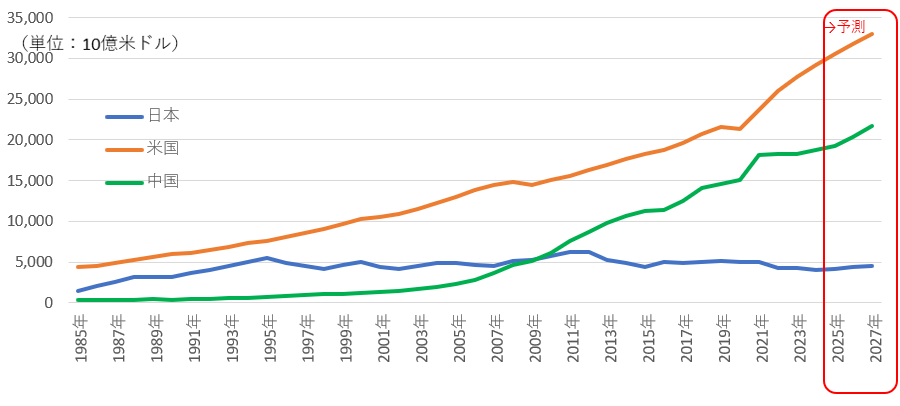

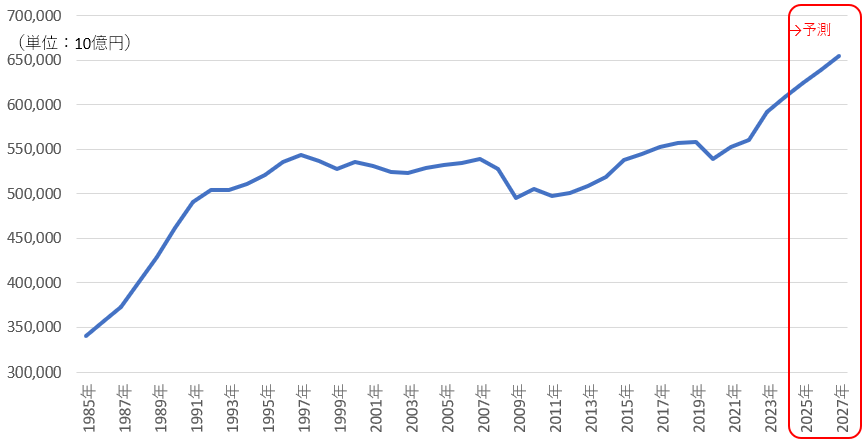

「失われた30年」の間、米国や中国など他の国々では拡大していた名目GDPの規模が、日本ではほとんど伸びていませんでした(図表2)。ですが、近年、日本でも名目GDPが拡大しつつあります(図表3)。最大の理由はインフレ経済になってきているという点です。

出所:IMF「World Economic Outlook Database, April 2025」を基に日本FP協会作成

出所:IMF「World Economic Outlook Database, April 2025」を基に日本FP協会作成

通常、インフレが起きている国では、人々は何か欲しいものがある場合に「もっと高くなる前に買っておこう」という心理が働きます。ところが、日本では20年以上にわたってデフレが続いてきた影響で、物価が上がっているにもかかわらず、消費者にはデフレマインドが残っているため、節約してしまうのです。私はこの状況を「新型インフレ」と呼んでいます。

名目GDPが拡大し、企業業績も好調といわれているものの、私たちの暮らしが楽になったという実感がないのは、この「新型インフレ」による部分が大きいと考えられます。

しかし、この連載の第2回「2026年度の日本経済は個人消費が上向き、景気も回復に向かう」でもお伝えしたように、2026年度は実質賃金がプラスに転じる可能性があります。消費者物価上昇率は2026年度以降、日銀が掲げる目標である2%を下回り、鈍化することが予測されます。

なぜなら、高市政権の物価高対策に加えて、輸入物価によるコストプッシュ圧力が弱まるからです。実質賃金がプラスになれば、長いこと停滞していた個人消費が徐々に回復することが期待されるためです。

内閣府の「消費動向調査(2025年12月実施分)」では、12月の消費者態度指数は前月比でマイナス0.3ポイントと小幅低下になったものの、2025年8月以降はV字回復の傾向にあります。また、1年後の物価について、「上昇する」と見込む割合は、9割を超えています。

インフレが続いたことによって、日本の消費者の間でも「もっと高くなる前に買っておこう」という心理が回復している可能性があります。日本の消費者に長らく定着していたデフレマインドが解消すれば、「失われた30年」から脱却することは可能でしょう。

ガソリン・軽油の暫定税率の廃止や電気・ガスの負担軽減策などの物価高対策に加えて、原油価格が低下基調にあること、コメ価格のピークアウト、小麦の商品市況が5年ぶりの水準まで低下していることもあり、2026年のインフレ率は2%を下回る可能性があります。ただし、物価高対策の効果は一時的なものにすぎません。物価上昇の根底には供給が足りないという根本的な問題があります。

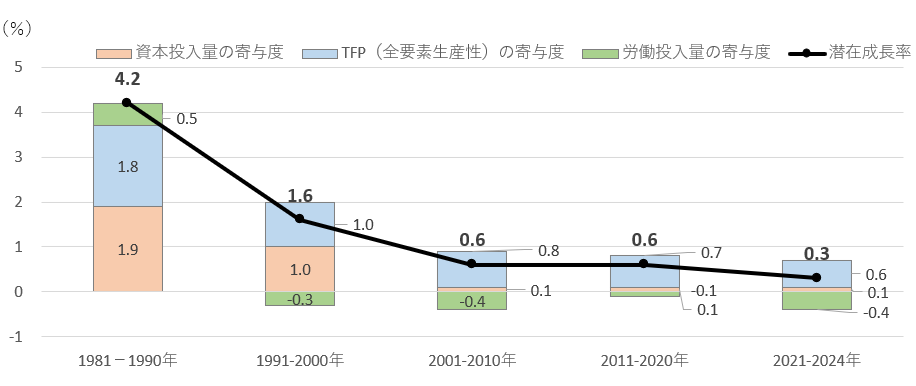

90年代後半以降、日本では潜在成長率が鈍化しています(図表4)。潜在成長率はその国の経済の供給力を示すとされますが、これは労働投入量(就業者数×労働時間)のほかに、資本投入量と全要素生産性(TFP)によって決まります。

出所:内閣府「中長期の経済財政に関する試算」を基に日本FP協会作成

図表4から90年代後半以降の潜在成長率の鈍化は、資本投入量の伸び悩みによることがわかります。資本投入量の伸びが低下した背景には、冒頭に述べた資産インフレによるバブルが崩壊し、マクロ安定化政策を誤ったことがあります。中でも90年代後半に起きたデフレによって実質債務が上昇し、バランスシート改善のために設備投資の縮小が必要になったことが影響しています。

投資の縮小が需要の低迷につながり、価格転嫁を難しくしました。企業はコストカットによる収益改善を図る一方で、比較的低賃金な非正規労働者を増やした結果、賃金の低迷が起きました。加えて、少子高齢化の進展による社会保障負担の継続的な上昇もあり、個人消費が低迷したのです。

日本の供給力は、資本投入量が伸びないことと労働時間の減少に問題があります。資本投入量については、高市政権が人工知能(AI)やバイオなど17の戦略分野を中心に国内設備投資の優遇税制を打ち出しています。

労働時間についても高市首相は「心身の健康維持と従業者の選択を前提にした労働時間規制の緩和の検討」を厚生労働大臣に指示していますが、「本当はもっと働きたいのに働けない」人が働けるようになることが重要です。ここには「年収の壁」の問題も関係してくるでしょう。

持続的な成長には、需要増を通じて国内供給が強化されて、さらに需要が増えるという好循環が不可欠です。

それには社会課題解決に貢献するなど将来役に立つ分野で需要を喚起するとともに、それを満たすための供給側の投資やイノベーションが必要になるでしょう。この好循環に裏打ちされた持続的な所得向上は、個人消費の拡大にもつながるはずです。

※2026年1月6日現在の情報を基に作成

第一ライフ資産運用経済研究所 経済調査部 首席エコノミスト

永濱 利廣 氏

早稲田大学理工学部工業経営学科卒業、東京大学大学院経済学研究科修士課程修了。1995年第一生命保険入社、日本経済研究センターを経て、2016年より現職。内閣府経済財政諮問会議民間議員、景気循環学会常務理事、衆議院調査局内閣調査室客員調査員、跡見学園女子大学非常勤講師。国際公認投資アナリスト(CIIA)、日本証券アナリスト協会検定会員(CMA)。景気循環学会中原奨励賞(2015年)。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.07.03

FP知識3分クイズ

2025.09.12

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FP・専門家に聞く

2025.10.09

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.01.16

1週間中にアクセスが多かった記事です

FPトレンドウォッチ

2026.02.26

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.06.24

FPトレンドウォッチ

2026.01.16

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.02.18

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.06.19

FP・専門家に聞く

2026.06.25

FP・専門家に聞く

2026.06.23

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.24

FP・専門家に聞く

2026.06.18

FPトレンドウォッチ

2026.06.25

FPトレンドウォッチ

2026.06.22

FPトレンドウォッチ

2026.06.26

FP・専門家に聞く

2026.06.16

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.07.01

外貨預金?外貨建てMMF? 外貨運用商品の仕組みと違いを理解しよう

FPトレンドウォッチ

2026.07.03

2026年末から変わるiDeCo 改正のポイントを解説!

FPトレンドウォッチ

2026.03.18

老後の不安は「家と友」で消える。資産寿命を枯渇させない活用術