FP・専門家に聞く

2026.06.25

【事業承継】事業承継の基本的考え方と「プレ承継」(山田&パートナーズ 宇田川氏、金沢氏、西内氏)

Share

公開:2026.03.24

更新:2026.06.02

今回の「家計管理」では、新社会人の方にも知ってほしい「先取り貯蓄」の意味と、具体的な貯め方について紹介します。

春は進学や就職などで環境が変わる季節です。4月から期待と不安を抱え、新社会人になる人もいることでしょう。社会人になって働き始めると、日々の労働の対価として月々の給与が支給されます。特に入社後の約1カ月を必死の思いで過ごして、初めて手にした初任給には、格別のうれしさや感慨を抱く人もいることと思います。

そんな新社会人の方々に、私がぜひおすすめしたいのが「先取り貯蓄」です。 「先取り貯蓄」とは、その名のとおり、給与から先に貯蓄を取り分けて、残った額で1カ月生活をする貯蓄方法です。給与から生活費にお金を使って次の給料日前に残金があったら貯蓄をする(後取り)のではなく、先に貯蓄を取ってしまうのがポイントです。

| 先取り貯蓄 : 給与 – 貯蓄 = 生活費 |

| 後取り貯蓄 : 給与 – 生活費 = 貯蓄 |

新社会人の中には、「手取りが多いわけではないし、余った額を貯蓄するので精いっぱい」「残業代などで振込額が変わるから、先に貯蓄をして月末に足りなくなるのは嫌」と思う人もいるかもしれません。ここで重要になるのが、「なぜ先取り貯蓄が大事なのか」という理由をきちんと理解しておくことです。

社会に出たばかりの若い世代にとっては、はるか先で想像しにくいかもしれませんが、一生の間には「お金を稼いで貯蓄ができる期間」と「消費だけになる期間」とがあります。 そして現代の人生は長寿化により、以前の時代に比べてとても長くなっています。

例えば4年制大学を卒業して就職し、65歳定年まで働く人であれば、お金を稼いで貯蓄できるのは22~65歳の約44年間です。そして定年以降、100歳まで人生が続くとすると、年金収入と消費だけで過ごしていく期間が約36年間続くことになります。貯蓄ができる期間と消費だけになる期間が、あまり変わらないことがわかります。

もちろん、何歳までどのように働くかは人によって異なります。70歳やそれ以上でも働く人もいると思いますが、高齢になって働けなくなる期間があるのは誰しも避けられないことで、これは自分の力ではコントロールできません。

また「お金を稼いで貯蓄ができる期間」でも、病気やけがで思わぬ治療費がかかったり、休職・退職によって給与が減少したりすることもあります。結婚や出産、住宅購入などで大きな額が出ていく時期もあります。こうした不測の事態や将来の支出に対応するには、余裕があるときにお金を取り分けておき、必要なときに使えるように備えておく必要があります。

つまり、入ってくるお金と出ていくお金の凹凸をなるべくならして、将来にわたって安定した家計を設計するために不可欠なのが「先取り貯蓄」です。お金が入る時期、出ていく時期をすべて自分で制御することはできませんが、余力があるときに貯蓄を取り分けておくのは自分で決めることができます。「自分がコントロールできることで、コントロールできないことを制御しましょう」というのが、先取り貯蓄の考え方です。

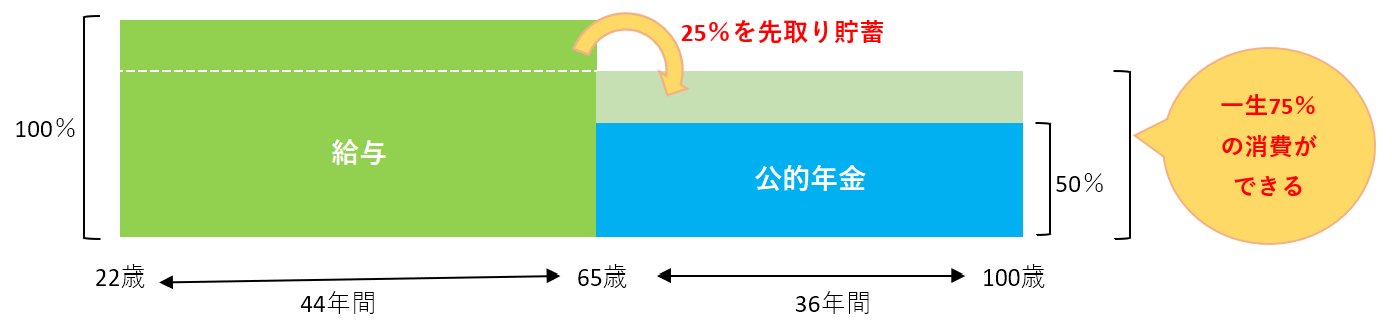

先取り貯蓄では、実際に月々いくら貯蓄をすればいいでしょうか。 先ほど例に挙げた22歳で就職し、65歳で定年退職する人の収入の凹凸を簡易的な図にしたものが図表1です。

公的年金は、夫婦で受給できる年金額が、そのときに現役で働いている人たちの給与の50%程度になることを目安にしています(本人が現役時代に払った保険料などでも変動)。そこから考えると、現役時代と老後において同水準の生活を送るためには、現役時代の給与の25%程度を貯蓄に回すというのがおおまかな基準になります。

現役時代は給与から先取り貯蓄を引いて100%-25%=75%で生活をして、老後は公的年金と貯蓄を合わせて50%+25%=75%で暮らすというイメージで、生涯にわたって安定した消費ができると考えられます。

出所:風呂内氏への取材を基に日本FP協会作成

さらに、お金を稼げる現役時代にも、お金を貯めやすい時期と貯めにくい時期があります。 お金を貯めやすい時期は大きく3つあります。①独身時代、②共働き時代(子どもが生まれる前)、そして③子どもの独立後から定年退職まで、です。この時期には、手取り収入の20~30%を貯められると理想です。

新社会人であれば、最初は生活の収支のペースがつかみづらいと思いますので、手取り収入の平均額の5〜10%くらいから先取り貯蓄をスタートし、生活が安定してきたら目標の20~30%に向けて少しずつ増やしていけるとよいと思います。

一方で子育て期は、貯蓄を増やすのが難しくなりますから、先取り貯蓄の金額もそのときに合わせて調整します。1つの目安としては、子育て期でも比較的貯めやすい小学生・中学生時代は10%、それ以外の時期は5%程度を貯められたら立派なものです。これまでの貯蓄を取り崩さない、という目標でもよいかもしれません。貯めやすさの凹凸もうまく均しながら、向き合っていきましょう。

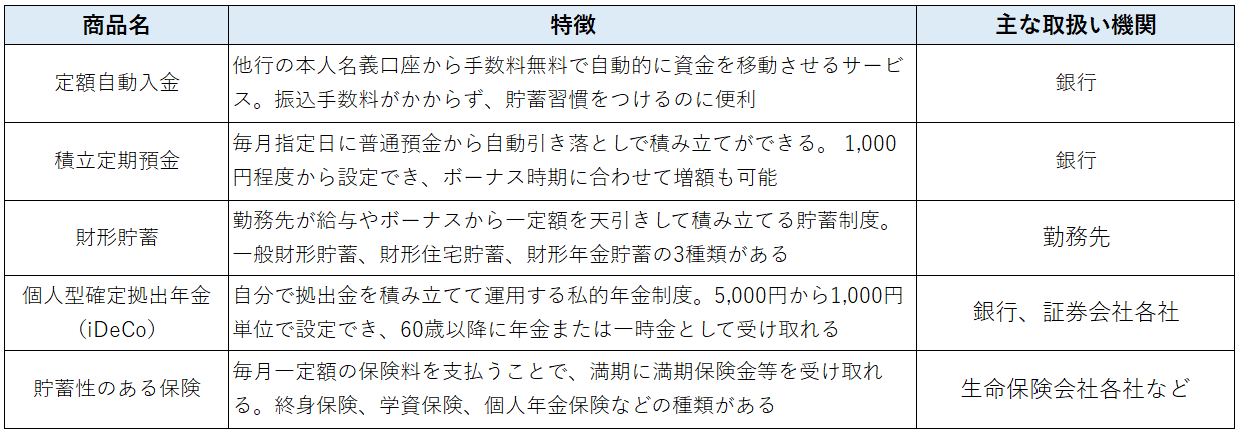

先取り貯蓄の方法は、貯蓄専用口座を開設し、自分では何もしなくても機械的に貯まる仕組みを作るのが一番です。わかりやすいのは、定額自動入金です。インターネット銀行の中には、他行の本人口座から毎月決まった額を自行に入金するサービスを提供しているところがあります。他行への定額自動送金では振込手数料がかかりますが、定額自動入金は自行にお金が入ってくる手続きのため、通常、振込手数料がかかりません。

銀行の積立定期預金も、給与振込口座から毎月一定額を積み立てることができ、先取り貯蓄に向いています。職場に財形貯蓄制度がある場合は、それを活用するのもいいでしょう。定額自動入金や積立定期、財形貯蓄(一般財形)は給与振込口座から自動的に貯められ、使いたいときに比較的引き出しやすい貯蓄です。

このほか、引き出し時期などが限られますが、目的が合えば有力な先取り貯蓄になるのが個人型確定拠出年金(iDeCo)です。

iDeCoは原則60歳にならないと引き出せませんが、投資商品以外に定期預金などの元本確保型商品も選べ、投資でリスクを取りたくない人でも老後資金準備ができます。掛け金が全額所得控除になり、運用中や給付時にも税の優遇が受けられますから、収入が高く税率が高い人では節税効果も大きくなります。

さらに老後資金や教育資金といった目的に合わせて、貯蓄性のある保険(終身保険、学資保険、個人年金保険)を活用するのも一案といえます(図表2)。

出所:風呂内氏への取材を基に日本FP協会作成

新社会人が先取り貯蓄を始めるときには、「貯蓄用口座をこだわって一つ選ぶ」ということをぜひ経験していただきたいと思います。 一口に銀行口座といっても、今はメガバンクから地方銀行、インターネット銀行まで、様々な金融機関があります。

例えば、インターネット銀行は店舗がなく経費が少なく済むため、その分を金利優遇や手数料の安さといったサービスに反映しているところが多いです。定額自動入金サービスもネット銀行に多いですし、海外旅行先でも利用しやすいサービスが提供されているなど、銀行ごとの特徴を捉え、自分の生活に合っているところを貯蓄用口座に設定してください。

さらに今後、iDeCoやNISAを始めるのに証券口座をもちたいと考えている人であれば、ポイントプログラムも意識して、銀行口座と証券口座、普段使用するクレジットカードを同じグループ会社でまとめておくというのもよい方法です。そうすると証券口座の積み立て投資でも、普段のクレジットカードの買い物でもポイントが付くなど、効率的にポイントを貯められ、貯蓄を増やせる場合もあります。

何よりも、多様な金融機関やサービスの中から情報を集めて比較検討し、よく考えて「こだわって選ぶ」というプロセスが重要です。その中で貯蓄やお金についての知識が身に付きますし、そのとき選んだものが必ずしもベストでなくてもいいのです。

「こういうオプションがあるから、自分の選択はそれほど間違っていなかったな」と納得できる理由があると、自分なりの貯蓄法に自信がもてるようになっていきます。

(取材:日本FP協会 編集出版部)

CFP®認定者

風呂内 亜矢 氏

独身時代にマンションを衝動買いしたことをきっかけに貯蓄、資産運用をスタート。現在は株式、投資信託などでの運用のほか、夫婦で複数のマンションを保有し賃料収入も得ている。テレビ、新聞、雑誌での解説のほか、『マンガでカンタン!NISA・iDeCoは7日間でわかります。』(Gakken)などお金に関する著書・監修書は約30冊。YouTubeチャンネル「FUROUCHI vlog」では、日常の記録に交えてお金にまつわるTipsを発信している。

24時間中にアクセスが多かった記事です。

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.24

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.06.26

FP・専門家に聞く

2026.06.02

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.01.16

FPトレンドウォッチ

2026.06.25

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.02.18

1週間中にアクセスが多かった記事です

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.19

FPトレンドウォッチ

2026.02.26

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.01.16

FP・専門家に聞く

2026.06.18

FP・専門家に聞く

2026.06.16

FPトレンドウォッチ

2026.06.24

FPトレンドウォッチ

2026.05.12

先週1週間中にいいね数が多かった記事です

FP・専門家に聞く

2026.06.16

FPトレンドウォッチ

2026.06.12

FPトレンドウォッチ

2026.06.16

FP知識3分クイズ

2026.06.15

FPトレンドウォッチ

2026.06.15

FPトレンドウォッチ

2026.06.17

FPトレンドウォッチ

2026.06.19

FP・専門家に聞く

2026.06.18

FPトレンドウォッチ

2026.06.18

FP知識3分クイズ

2026.03.11

1週間中にコメント数が多かった記事です

FP・専門家に聞く

2026.06.23

【資産形成】住宅ローンの「50年ローン」は是か非か(平井美穂氏)

FP・専門家に聞く

2026.06.18

【不動産調査】「物件」にまつわるトラブルを未然に防ぐ! 不動産調査の全体像と役所調査の概要:前編(置鮎謙治氏)

FPトレンドウォッチ

2026.06.24

同じ「倉庫」なのになぜ……? 固定資産税がかかる・かからないの分かれ道

FPトレンドウォッチ

2026.06.19

成年後見制度の改正へ その概要とポイントを解説!

FPトレンドウォッチ

2025.09.18

子育て世代が知っておきたい「お金のためどき・かかりどき」

FPトレンドウォッチ

2025.09.03

ペアローン利用時に考えたい、返済計画とリスク

FPトレンドウォッチ

2026.06.25

積立投資で陥りがちな失敗と対処法 ~実際にあった失敗事例~

FPトレンドウォッチ

2026.06.26

積立投資で陥りがちな失敗と対処法 ~知っておきたいコツ~