FPトレンドウォッチ

2026.07.17

あなたの乗り方は大丈夫?自転車の「青切符」と「保険」の新常識

Share

公開:2026.05.25

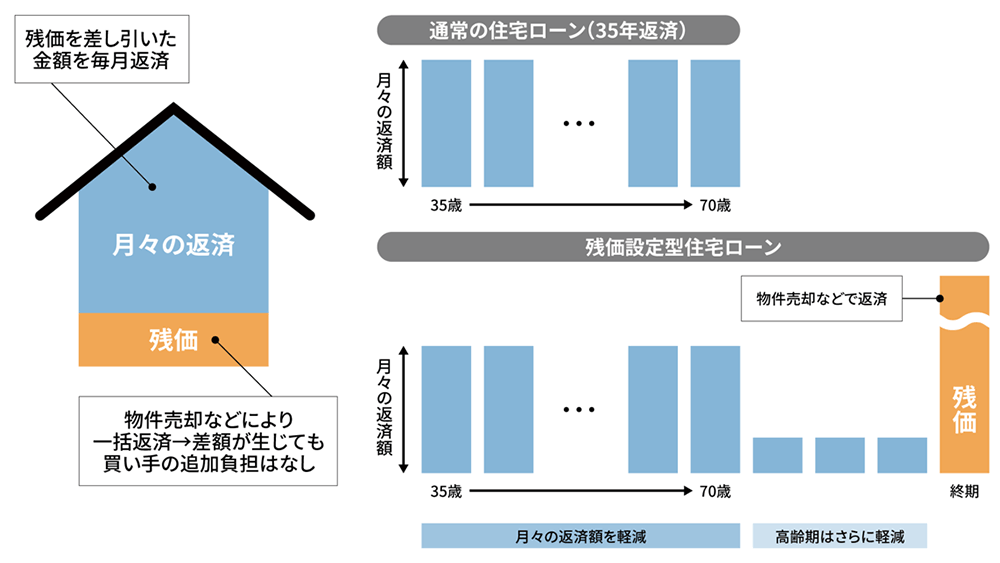

住宅価格の高騰を背景に、カーローンの残クレ型の仕組みを応用した「残価設定型住宅ローン」が登場しました。国は2026年3月に住宅金融支援機構を通じて金融機関向けの保険制度(特定残価設定ローン保険)を創設し、残価設定型住宅ローンの普及を後押ししています。

残価設定型住宅ローンとは、将来的な住宅の売却想定額(残価)を借入金額から差し引いた分だけを毎月返済する仕組みです。通常の住宅ローンが借入総額を毎月均等に返済するのに対し、残価設定型では残価部分を据え置くため、月々の返済負担を大幅に抑えられます。例えば、購入時に5,000万円の住宅が30年後には2,000万円の価値になると見込まれる場合、2,000万円が残価となり30年で3,000万円の元本返済をすればいいということになります。ただし、残価を含む借入総額についての利息負担が必要です。

返済期間終了後は、残価についての利息のみを支払います。ローンの終期(借り主の死亡時や住み替え時)には住宅を売却して残価を一括返済する仕組みで、売却額が残価を下回った場合でも差額は借り主に請求されません(ノンリコース型)。

出所:国土交通省「残価設定型住宅ローンの供給促進のための住宅融資保険制度の創設」を基に日本FP協会作成

残価設定型住宅ローンは毎月の支払い額を抑えられるものの、残価の元本部分に対しても利息がかかり続けます。そのため、通常の住宅ローンと比較すると最終的な総支払利息が膨らむ点には注意が必要です。

また、通常の住宅ローンは、完済すればそのまま自分の持ち家になります。しかし、残価設定型をローン期間終了後に持ち家にしたい場合は、残価部分の一括返済などを考える必要があります。

昨今は若年層を中心に50年ローンを利用する動きが見られますが、一般的な完済時年齢の上限(80歳)を考慮すると、誰でも利用できるとはいえないでしょう。自身の年齢や月々の返済額などを加味して、どの住宅ローンを利用するか十分に検討することが重要です。

あわせて読みたい

この記事の閲覧は日本FP協会会員、またはおためしユーザー限定です。

日本FP協会会員限定

ログインするログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.07.15

FP・専門家に聞く

2026.07.16

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.02.19

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.07.13

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.03.18

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.04.20

1週間中にアクセスが多かった記事です

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.15

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.13

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.07.10

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.05.18

FP・専門家に聞く

2026.02.19

先週1週間中にいいね数が多かった記事です

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.10

FPトレンドウォッチ

2026.07.03

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.08

FPトレンドウォッチ

2026.07.08

FPトレンドウォッチ

2026.07.06

FPトレンドウォッチ

2026.07.09

FPトレンドウォッチ

2026.07.02

FPトレンドウォッチ

2026.03.30

1週間中にコメント数が多かった記事です

FP・専門家に聞く

2026.01.20

【社会保障】公的年金とiDeCoで最強の自分年金を作る(井戸美枝氏)

FPトレンドウォッチ

2026.07.10

「NISA貧乏」とは? 生活と投資のバランスを取るためのポイントを解説

FPトレンドウォッチ

2026.07.13

知っておきたい休職時の給与と税金・社会保険料

FP・専門家に聞く

2026.07.09

【年金】“年金相談のリアル” 「繰下げして何歳まで生きれば得?」受給の疑問に答える(菅野美和子氏)

FP・専門家に聞く

2026.07.07

【終活】捨てるのではなく『選び直す』。整理は安全・快適に生きるため(黒田尚子氏)

FPトレンドウォッチ

2025.07.01

家計改善のノウハウ~インフレ時代における固定費の見直し~

FPトレンドウォッチ

2026.07.15

知っておきたい休職時にもらえる手当と給付金

FPトレンドウォッチ

2026.07.17

あなたの乗り方は大丈夫?自転車の「青切符」と「保険」の新常識