FP・専門家に聞く

2026.07.16

【損害保険】大規模な自然災害が頻発する時代。火災保険料の値上がりは続く!?(竹下さくら氏)

Share

公開:2026.05.28

「税制改正」の6回目は、令和8年度の住民税について、住民税決定通知書を基に改正点を含めて確認したい点と、住民税の扶養情報に関するデジタル化についてお伝えします。

住民税は給与支払報告書や確定申告書の情報を基に、市町村が計算して賦課するものですから、ほとんど確認しないという人も少なくありません。とはいえ、本人が年末調整や確定申告で正しく申告していなければ、正しい住民税は計算されません。また、ここ最近の頻繁な税制改正で、時には勤め先の年末調整ミスや自治体のミスもないとはいえません。住民税の決定通知書を受け取ったときは、改正点を中心に確認しておきましょう。

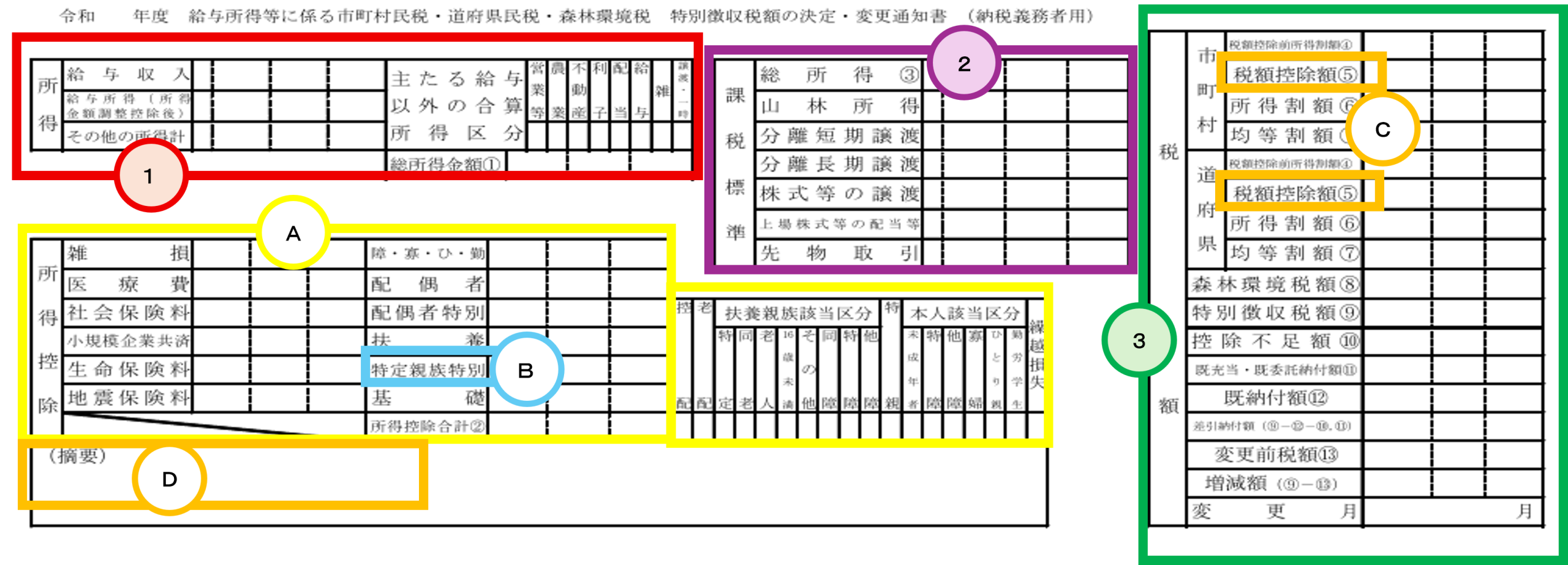

5月から6月にかけて、給与所得者は給与の支払者から、個人事業者等は市町村から住民税決定通知書を受け取ります。今回は、給与所得者が受け取る典型的な住民税決定通知書で、大まかな見方を確認しましょう(図表1)。

出所:総務省「給与所得等に係る特別徴収税額の決定・変更通知書(納税義務者用)」を基に備順子氏作成

住民税の税額計算は、基本的な仕組みは所得税と同じです。

図表1の①の枠内には、収入から収入を得るために必要な経費を差し引いた所得金額が記載されています。ここまでは、所得税と住民税は同じ金額となります。 ②の枠には①の所得金額から生活の事情等に配慮した所得控除Ⓐの合計額を差し引いた課税対象の額が記載されています。所得控除の額は所得税と住民税で異なるものが多く、住民税の所得控除額は小さくなっています。

③の枠には課税対象額に税率を乗じて求めた税額と税額控除が記載されています。住民税の税率は市町村民税6%と道府県民税4%の合計10%となります(指定都市は8%+2%)。

住民税の令和8年度分の扶養親族の所得要件は、合計所得金額58万円以下です。所得税も住民税も扶養親族の所得要件は同じですが、住民税は前年所得課税のため、令和7年分の所得税で適用されていた扶養親族の所得要件で判定されます。

なお、令和8年分は所得税における扶養親族の所得要件は62万円以下になりますが、住民税は令和9年度分から62万円です。

令和8年度分の住民税から新たに登場したのが、図表1にある特定親族特別控除Ⓑです。

特定親族とは、納税義務者と生計を一にする年齢19歳以上23歳未満の親族で、合計所得金額が58万円超123万円以下の方です。特定親族に該当するにもかかわらず、Ⓑ部分に記載がない場合は、勤め先に正しく伝えていなかった可能性がありますので、源泉徴収票を確認しましょう。

なお、住民税の基礎控除額は43万円のままで改正されていません。地方税財源への影響に配慮する必要性から現在は据え置かれていますが、住民税の非課税限度額などの見直しを含めて国と自治体の検討課題となっています。今後の動向に注目したいところです。

確認しておきたいのはⒸの税額控除欄です。令和7年中にふるさと納税をした人はここに記載があります。

ただし、この欄は住宅ローン控除や、調整控除などの他の税額控除との合計額となっており、その税額控除の内容は摘要欄Ⓓに記載されています。記載方法は自治体により異なりますが「寄附金税額控除 市民税×××円 県民税×××円」などと書かれています。

決定通知書を確認すると、ふるさと納税をしたのに税額控除されていないことがあります。その原因の多くは、ワンストップ特例により寄附をした人が医療費控除などの確定申告をした際に、ふるさと納税について申告書に記載していなかったというミスです。

寄附先の自治体数が5団体以内で、各自治体にふるさと納税ワンストップ特例の申請を行った場合は、原則として確定申告は不要です。ただし、確定申告を行う場合はワンストップ特例が無効となるため、申請済みのふるさと納税を含めて確定申告に記載する必要があります。

もしも、確定申告で記載していなかった場合、5年以内に所得税の更正の請求をすれば、所得税の還付と住民税の減額を受けられます。

扶養控除や配偶者控除等の判定の基となる「合計所得金額」は、給与所得や事業所得、譲渡所得などすべての所得の合計額です。所得税ではこの「合計所得金額」に退職所得が含まれますが、住民税では退職所得は「合計所得金額」に含まれません。

例えば、長男と同居していた父が令和7年に退職し、退職金を受けたことで合計所得金額が58万円を超えた場合、所得税では長男は父を扶養控除の対象にできません。しかし、その退職所得を除けば合計所得金額が58万円以下(例:給与収入のみで123万円以下)となるのであれば、住民税では長男は父を扶養控除の対象として控除を受けられます。

また、退職所得を含めると合計所得金額が1,000万円を超えるので、所得税では妻を配偶者控除の対象にできなかった夫が、退職所得を除くと1,000万円以下になれば夫は住民税では妻を配偶者控除の対象とすることができます。

扶養控除・配偶者控除は、「所得税では受けられないが、住民税では受けられる」などのケースがあるわけです。

該当する場合は、扶養親族等が退職金を受けた年において、扶養控除等申告書や確定申告書の「住民税に関する事項」に退職金を受けた配偶者・扶養親族の氏名等を記載し、退職所得を除いた所得金額を記載すれば、所得税で適用が受けられなかった控除を住民税で受けられます。

妻や子などが複数のパート・アルバイト先での収入があり、1カ所ずつで見ると金額的に大きくない(と本人が言う)ため、夫や親が年末調整の際、扶養控除の対象にしている場合によくあるのが「扶養是正」です。

税務署から勤め先に「扶養控除等の見直しに関するお知らせ」が届き、扶養控除の対象としていた親族の所得の確認を求められたりします。

これは、複数のパート・アルバイト先が本人の住所地の市町村へ給与支払報告書を提出しており、市町村が名寄せすることで、所得金額が扶養の範囲を超えていることが判明するからです。その情報は税務署に連携されます。

マイナンバー制度により市町村の扶養是正の精度も上がっています。年末調整で勤め先から提出を求められる書類は年々複雑化していますが、控除等の対象とする親族の所得の確認は欠かせません。

上記以外にも住民税の「名寄せ」の影響はあります。住宅ローンの事前審査で、金融機関から住民税の決定通知書や源泉徴収票の提出を求められることが多いのですが、源泉徴収票と住民税の決定通知書の給与収入が異なることについて指摘を受けることがあります。

例えば、正社員としての給与以外のアルバイト収入が年間20万円以下であった場合は、確定申告は不要です。しかし正社員としての勤め先と、アルバイト先はそれぞれ市町村に給与支払報告書を提出しています。市町村は合算して住民税決定通知書を作成しますから、勤め先からの源泉徴収票の給与収入と異なってくるわけです。

税法上、複数の人が1人の人を扶養の対象とすることはできません。

市町村等は同一市区町村内の住民については誰が誰を扶養しているかを、給与支払報告書や確定申告によって把握しています。

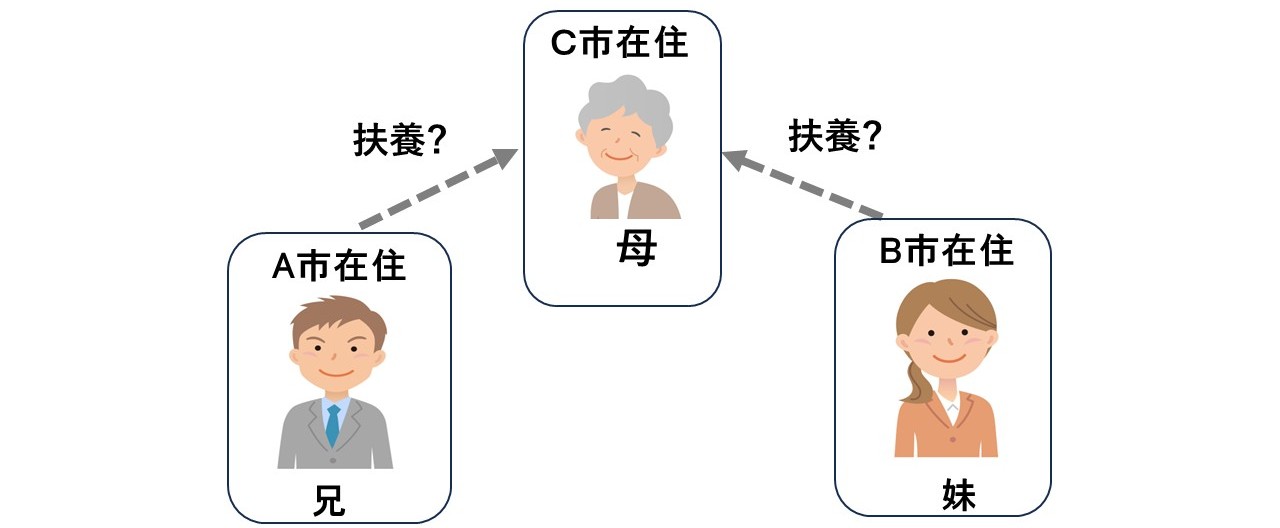

例えば、B市に母と妹が同居して妹が母を扶養の対象としていますと、B市は母が妹の扶養の対象となっていることを把握しています。仮に、A市の兄も母を扶養の対象としている場合、A市がB市に母が扶養親族としての所得要件を満たしているかどうかを照会すると、妹が扶養の対象としていることが判明し、二重扶養は回避されます。

ところが次の図表2のようなケースがあります。

出所:備順子氏作成

図表2のようにA市に兄、B市に妹、C市に母が居住している場合、兄と妹がそれぞれC市の母を扶養していたとしても、C市は母の所得金額を把握していますが、他の市町村に居住する人の扶養の対象となっている情報は持っていません。A市やB市が、C市に対し、母に関して照会しても二重扶養は判明しなかったのです。このため、二重扶養への対策が求められていました。

また、非課税世帯等への給付金は、世帯人員が住民税が課されている親族に扶養されていないことなどが要件となっています。例えばC市の母が、A市の兄に扶養されていてもC市は扶養されている情報を持っていません。そこで給付金の支給対象かどうかの判定のために、母が「住民税が課税されている人に扶養されていないかどうか」を確認するための「確認書」を送付して母からの回答を待たねばなりませんでした。このため給付事務の時間とコストの効率化が求められていました。

そこで、扶養控除等を公正に適用するため、自治体の情報システムについて見直されました。

具体的にはA市は、A市に居住する兄がC市に居住する母を扶養控除の対象としている情報を「情報提供ネットワークシステム」に提供します。またB市は、B市に居住する妹がC市に居住する母を扶養控除の対象としている情報を「情報提供ネットワークシステム」に提供します。この結果、A市やB市が「情報提供ネットワークシステム」に照会することで、C市の母が誰かに扶養されているかどうかを確認でき、二重扶養を防げます。

給付金の支給事務においても、C市はC市に居住する母が他市に居住する人に扶養されているかどうかを、本人に確認しなくても「情報提供ネットワークシステム」に照会することで確認できるのです。

このシステムは各自治体の標準準拠システムへの移行スケジュールを踏まえて、令和8年以後の早い段階で開始されます。離れて住む親族がいる場合、日ごろからコミュニケーションをとり、誰が誰を扶養するかを話し合い、それぞれ年末調整や確定申告で適切に申告することが大切です。

税理士(近畿税理士会所属)、CFP®認定者、備順子税理士事務所 代表税理士

備 順子 氏

公認会計士事務所に19年勤務した後、2009年に独立開業。税理士業務のほか、FP受験生向けの養成講座やテキスト制作、FP資格者向けの継続研修のセミナー講師などを務めている。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.07.15

FP・専門家に聞く

2026.02.19

FP・専門家に聞く

2026.07.16

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.04.20

FPトレンドウォッチ

2026.07.17

FP知識3分クイズ

2026.03.11

FP・専門家に聞く

2026.06.23

FP・専門家に聞く

2026.07.09

1週間中にアクセスが多かった記事です

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.15

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.13

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.07.10

FP知識3分クイズ

2026.03.11

FP・専門家に聞く

2026.02.19

FPトレンドウォッチ

2026.05.18

先週1週間中にいいね数が多かった記事です

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.10

FPトレンドウォッチ

2026.07.03

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.08

FPトレンドウォッチ

2026.07.08

FPトレンドウォッチ

2026.07.06

FPトレンドウォッチ

2026.07.09

FPトレンドウォッチ

2026.07.02

FPトレンドウォッチ

2026.03.30

1週間中にコメント数が多かった記事です

FP・専門家に聞く

2026.01.20

【社会保障】公的年金とiDeCoで最強の自分年金を作る(井戸美枝氏)

FPトレンドウォッチ

2026.07.10

「NISA貧乏」とは? 生活と投資のバランスを取るためのポイントを解説

FPトレンドウォッチ

2026.07.13

知っておきたい休職時の給与と税金・社会保険料

FP・専門家に聞く

2026.07.09

【年金】“年金相談のリアル” 「繰下げして何歳まで生きれば得?」受給の疑問に答える(菅野美和子氏)

FP・専門家に聞く

2026.07.07

【終活】捨てるのではなく『選び直す』。整理は安全・快適に生きるため(黒田尚子氏)

FPトレンドウォッチ

2025.07.01

家計改善のノウハウ~インフレ時代における固定費の見直し~

FPトレンドウォッチ

2026.07.15

知っておきたい休職時にもらえる手当と給付金

FPトレンドウォッチ

2026.07.17

あなたの乗り方は大丈夫?自転車の「青切符」と「保険」の新常識