FP・専門家に聞く

2026.06.25

【事業承継】事業承継の基本的考え方と「プレ承継」(山田&パートナーズ 宇田川氏、金沢氏、西内氏)

Share

公開:2026.05.14

【資産運用】第6回目は、主な収入が年金となる資産活用期における、ファイナンシャル・ウェルビーイングの実現についてです。運用によって増やした資産を守りながら使っていくための、お金の管理方法と資産の取り崩し方を考えます。

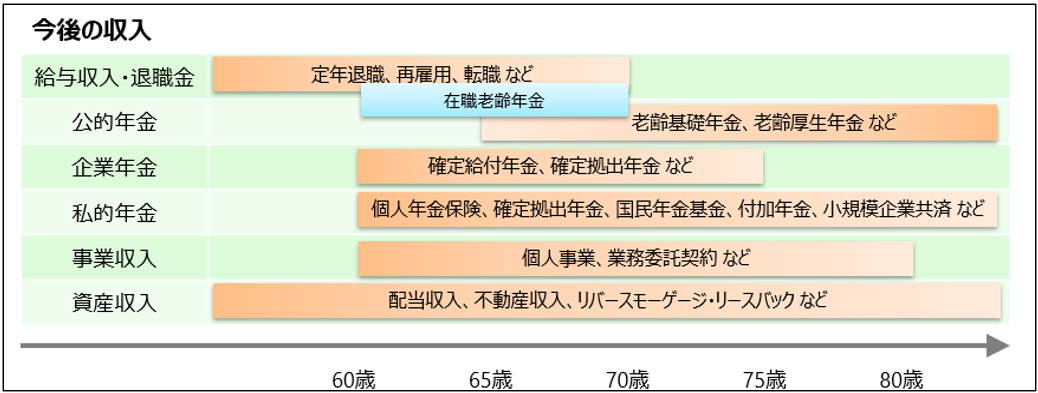

資産の取り崩しについて考える前に、「何歳まで働くのか」、「公的年金の給付額はいくらなのか」、「企業年金や私的年金は何歳から何歳まで、いくら受け取ることができるのか」など、まずは資産活用期における収入を見える化することが必要です(図表1)。

定年退職後の収入は、再雇用で働き続ける、違う会社へ転職する、個人事業主として働く、あるいはリタイアするかによって大きく異なります。また、公的年金の給付額はいくらで支給の繰り下げや繰り上げは行うのか、企業年金はどのような方法で、いくら受け取れるのか、個人年金保険は何歳から何年間、いくら受給できるのかなど、それぞれについて正確な情報を確認します。

さらに、株式の配当金など金融資産からの収入や不動産収入、持ち家の場合は自宅をリバースモーゲージやリースバックする場合の見積もり額なども把握しておくことで、資産の取り崩しの開始時期や金額が見えてきます。

人生100年時代といわれるようになり、高齢期のお金に不安を感じる人は少なくありません。資産の取り崩しというと、どのように売却するかという話になりがちですが、まず高齢期にはどのようなマネーリスクがあるか、それにはどう対処すべきかを知っておきましょう。私は大きくわけて、4つのリスクがあると考えています。

1つ目は「長生きリスク」です。厚生労働省が公表した2024年の「簡易生命表」によると、平均寿命は男性が81.09歳、女性が87.13歳で近年は大きな変化はありませんが、100歳以上の高齢者は前年から4,644人増えて9万9,763人(2025年9月1日時点)と、長生きをする人は確実に増えています。長く働くなどして健康寿命を延ばしつつ、資産運用を行うことで資産寿命を延ばしていくことが大切です。

2つ目は「インフレリスク」です。昨今の物価高から、インフレによるリスクは多くの人が実感しているでしょう。これには第5回「預金だけでは資産が減る?『短期・長期のインフレ』から購買力を守る資産形成術」で紹介したように、外貨建てで付加価値を生み出す資産を保有していくことが有効です。

3つ目は「医療費・介護費リスク」です。誰もが病気やけがをしないよう意識して過ごしますが、高齢になると健康を害するリスクは高まります。公的保障をきちんと理解したうえで、適切に備えていきましょう。

4つ目は「使いすぎリスク」です。運用で増やしたお金は有意義に使ってこそ意味がありますが、適切な家計管理を怠って足りなくなってしまっては本末転倒です。できればライフプラン・シミュレーションを年1回程度はアップデートし、不足することが想定される場合は早めに自宅などの資産の活用も選択肢として検討していきましょう。

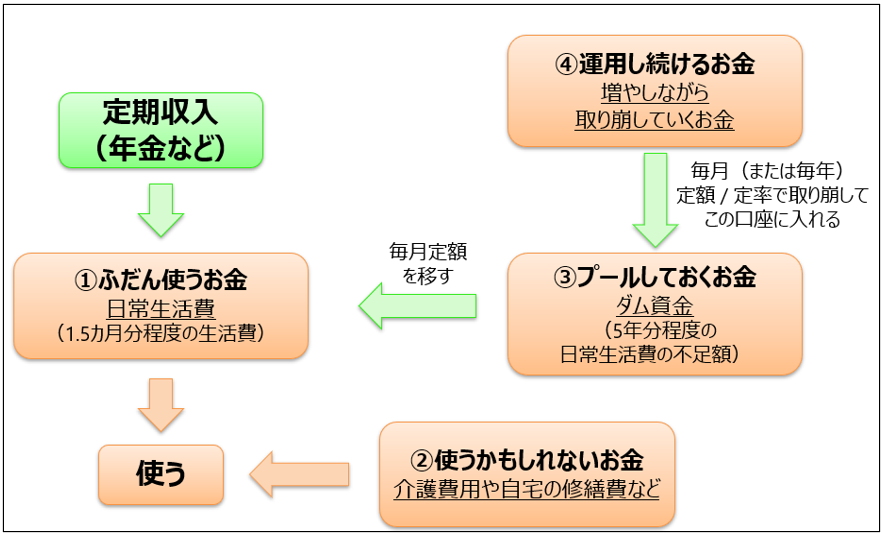

資産活用期になると、前項で確認したように収入の内容や備えるべきリスクが変わってきますから、改めて資産全体を分類し直す必要があります。お金の分け方を、わかりやすく示したのが(図表2)です。

まず、年金などの定期収入は「①ふだん使うお金(日常生活費)」として、普通預金や現金で管理します。日常生活費1.5カ月くらいの金額を目安とし、定期収入だけで不足する場合は後述する「③プールしておくお金(ダム資金)」から毎月定額を移します。

資産活用期は年金を受給するようになるため収入の減少に備える必要はありませんが、医療や介護でお金がかかりやすい年齢にさしかかりますし、自宅のリフォームなどまとまったお金が必要になるイベントも想定されます。「②使うかもしれないお金」として、預貯金や個人向け国債などの元本保証商品で取り分けておくとよいでしょう。

さらに、年金などの定期収入で日常生活費が足りない場合のお金として、日常生活費の不足額の5年(60カ月)分程度を預貯金など流動性のある商品で「③プールしておくお金(ダム資金)」を確保します。ここから定期的に資金を移動し、日常生活費の不足分を補填するのです。これら3つに当てはまらないお金が「④運用し続けるお金」です。

「③ダム資金」から「①日常生活費」へ移して減少した分は、「④運用し続けるお金」を取り崩して定期的に移動します。取り崩し方法には一定の金額を取り崩す「定額」と、一定の割合で取り崩す「定率」がありますが、生活者にとっては受け取り額が変わらない定額取り崩しのほうが、わかりやすく家計管理がしやすい仕組みといえます。

ただ、定額取り崩しは運用環境が悪化した場合でも一定額を取り崩すため、そのような状況では保有口数を大きく減らしてしまうことになります。そういった事態を避けるためには、相場が大きく下落した際は取り崩しを一時中断するといった判断も必要です。そのようなときに対応するためのお金が、この「③ダム資金」です。

ダム資金を、5年分としたことにも理由があります。100年に1度の金融危機といわれたリーマンショックの際の全世界株式インデックス指数(ACWI)を見ると、最大で61.4%下落し、回復まで74カ月かかりました。ただし、30%以上もの下落をしていた期間は52カ月です。こういった過去の暴落実績を参考にすると、5年分が1つの目安になると考えています。

「④運用し続けるお金」について、もう少し詳しく見ていきましょう。

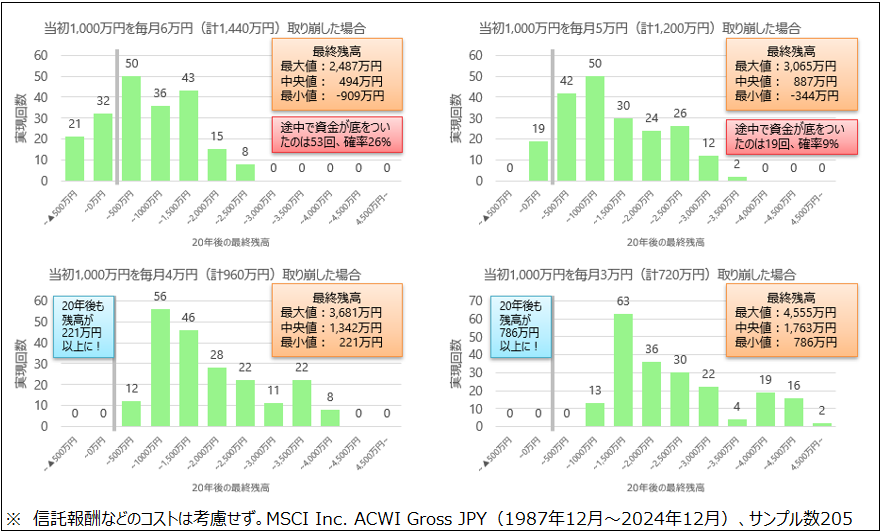

例えば、1,000万円を毎月5万円ずつ取り崩した場合、運用をしないと200カ月(16年8カ月)で残高は0になります。年利回り1%で運用できると219カ月(18年4カ月)、年利回り2%だと244カ月(20年4カ月)です。65歳から取り崩しを始めると仮定すると、80代前半で残高が0になってしまいます。

そこで、このお金を全世界株式インデックスファンドで運用しながら、20年間定額で取り崩していくとどうなるでしょう(ACWIの1987年12月~2024年12月を対象に分析。サンプル数205)。1,000万円の元本を毎月5万円ずつ取り崩した場合(合計1,200万円)、20年後の残高は最大値3,065万円、最小値-344万円、中央値は887万円で、途中で資金が0になったのは19回で確率は9%でした。取り崩し額を4万円にすると(合計960万円)、最大値3,681万円、最小値221万円、中央値1,342万円で資金が0になることはありませんでした(図表3)。

この分析結果からわかることは、1,000万円を20年間、全世界株式インデックスファンドで運用を続けていると、20年間で合計1,000万円程度を取り崩しても1,000万円前後の資産が残る可能性が高いということです。しかも、これは機械的に取り崩したと仮定しての分析結果ですから、前項で説明したように大暴落が起きた際には取り崩しを一時中断すれば、さらに資産寿命を延ばすことができるはずです。

高齢になっても資産運用を続けることに、不安を感じる人がいるかもしれません。一部の証券会社では、あらかじめ設定した条件(例:毎月20日に5万円分売却)に従って証券会社が投資信託を自動で売却をしてくれる定期売却サービスを提供しています。また、日本証券業協会では、事前に家族と任意代理人契約を結んでおけば家族代理人が取引を行うことができる「家族サポート証券口座」を設計するなど、高齢化の進展を受けて高齢者の資産運用を支援するサービスが拡充してきています。

高齢になったからといって資産運用を停止して全額を預貯金などにするのではなく、便利なサービスを活用しながら資産運用を継続していくことが、お金の寿命を延ばしながらも、有意義にお金を使っていくことにつながるのではないでしょうか。

※本記事にて記載した情報は、取材対象者の見解を掲載したものであり、当協会の意見・方針等を示すものではありません。本記事に掲載されている内容に関して、資格・認可が必要となる業務が含まれている場合があります。そのような業務を行う場合、当該資格や認可を得るか、もしくはそれらを有する専門家と協働して実行することが必要になります。

CFP®認定者 株式会社ウェルスペント 代表取締役

横田 健一 氏

野村證券株式会社勤務を経て、2018年1月に独立。「フツーの人にフツーの資産形成を!」というコンセプトで情報サイト「資産形成ハンドブック」を運営。家計相談やライフプラン・シミュレーションの提供を行い、個人の資産形成をサポート。ウェルビーイング学会会員(ファイナンシャル・ウェルビーイング分科会所属)。「ファイナンシャル・ウェルビーイング検定」全面監修。近著「増やしながらしっかり使う 60歳からの賢い「お金の回し方」」(KADOKAWA)

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.06.24

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.02.18

FPトレンドウォッチ

2026.01.16

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.06.26

FPトレンドウォッチ

2026.05.28

1週間中にアクセスが多かった記事です

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.19

FPトレンドウォッチ

2026.06.24

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.01.16

FPトレンドウォッチ

2026.02.18

FP・専門家に聞く

2026.06.16

FPトレンドウォッチ

2026.06.25

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.06.19

FP・専門家に聞く

2026.06.25

FP・専門家に聞く

2026.06.23

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.24

FP・専門家に聞く

2026.06.18

FPトレンドウォッチ

2026.06.25

FPトレンドウォッチ

2026.06.22

FPトレンドウォッチ

2026.06.26

FP・専門家に聞く

2026.06.02

1週間中にコメント数が多かった記事です

FP・専門家に聞く

2026.06.23

【資産形成】住宅ローンの「50年ローン」は是か非か(平井美穂氏)

FP・専門家に聞く

2026.06.18

【不動産調査】「物件」にまつわるトラブルを未然に防ぐ! 不動産調査の全体像と役所調査の概要:前編(置鮎謙治氏)

FPトレンドウォッチ

2026.06.24

同じ「倉庫」なのになぜ……? 固定資産税がかかる・かからないの分かれ道

FPトレンドウォッチ

2026.06.19

成年後見制度の改正へ その概要とポイントを解説!

FPトレンドウォッチ

2025.09.18

子育て世代が知っておきたい「お金のためどき・かかりどき」

FPトレンドウォッチ

2025.09.03

ペアローン利用時に考えたい、返済計画とリスク

FPトレンドウォッチ

2026.06.25

積立投資で陥りがちな失敗と対処法 ~実際にあった失敗事例~

FPトレンドウォッチ

2026.06.26

積立投資で陥りがちな失敗と対処法 ~知っておきたいコツ~