FP相談事例

2026.06.24

59歳男性。妻が親の介護で別居状態。自分も同居する?相続はどうなる?

Share

公開:2026.05.27

更新:2026.07.23

※この画像はイメージです。

会員が実際に対応した相談事例を取り上げるこのコーナー。今回の相談者は、警察官の夫と専業主婦の妻、子ども2人の4人家族です。保険、教育費、住宅購入など、相談は広範に及びます。公務員のライフプランニングを多く手がけるCFP®認定者の岩﨑大さんはどう助言したでしょうか。

ヒアリングシート

Aさんの家計データ

年間収支

161万円

収入

624万円

給与収入(額面)

500万円

児童手当

30万円

駐在所報償費 ※1

94万円

支出

463万円

基本生活費

186万円

子ども費

62万円

住居費 ※1

0万円

生命保険料 ※2

47万円

車両関連費

28万円

その他(海外旅行など)

36万円

社会保険料・税金

104万円

金融資産合計

1,365万円

普通預金

1,365万円

Aさん(36歳・公務員/警察官)、妻(34歳・専業主婦)、長女(5歳)、長男(1歳)の4人家族。駐在所の2階に居住(住居費負担なし)。

警察官として、現在、駐在所に勤務している。駐在所の2階にある住居部分に家族で暮らしており、家賃はかかっていない。しかし駐在所勤務は今年度で終了し、来年度からは家賃負担が生じるし、手当(駐在所報償費)もなくなる。ひとまずは賃貸住宅に住むつもりだが、将来は住宅を購入したほうがいいだろうか。また勤務先の団体保険で、生命・傷害共済や医療保険などに加入しているが、保障内容がよく理解できていない。子どももいるので、保障が足りているのか、保険を見直したほうがいいか知りたい。教育費が不足しないかどうかも気になる。

警察官として働くAさん。「駐在所勤務が終われば家賃がかかるし、駐在所勤務に対して支払われている手当(駐在所報償費)もなくなる。この機会に、お金についてきちんと考えてみようと思い、相談した」と言います。

岩﨑さんは、まずAさんの社会保障や福利厚生について整理しました。「Aさんのように、ご自身が加入する社会保障の保障内容などがわかっていないことは珍しくありません。どんな保障があり、何が足りないのかをまずは確認します」

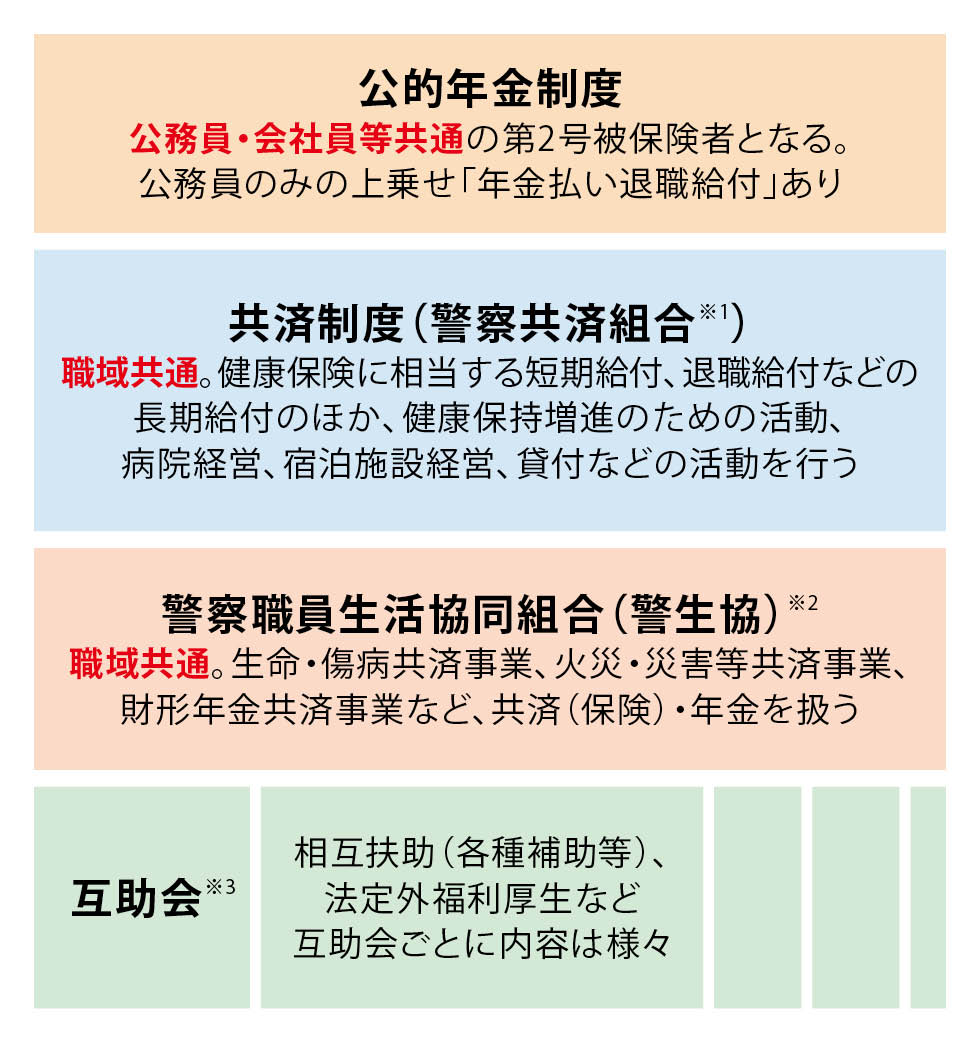

岩﨑さんは自らが公務員だった経験から、公務員のライフプランに精通しています。Aさんについても、具体的な社会保障の内容を整理し、Aさんに説明しました(図表1)。

※岩﨑氏への取材と警察共済組合ホームページ(※1部分)、警察職員生活協同組合ホームページ(※2部分)を基に日本FP協会作成。※3 職域・都道府県、市町村など様々な単位における職員の相互扶助組織。

警察官であるAさんには、健康保険に相当するものとして共済制度(警察共済組合)や、公的年金制度があります(図表1)。共済制度では短期給付のほかに、退職給付、健康保持増進のための活動などがあります。また警察職員生活協同組合があり、生命・傷病共済事業、火災・災害等共済事業などが行われています。さらに互助会にも加入しており、各種の補助が受けられます。

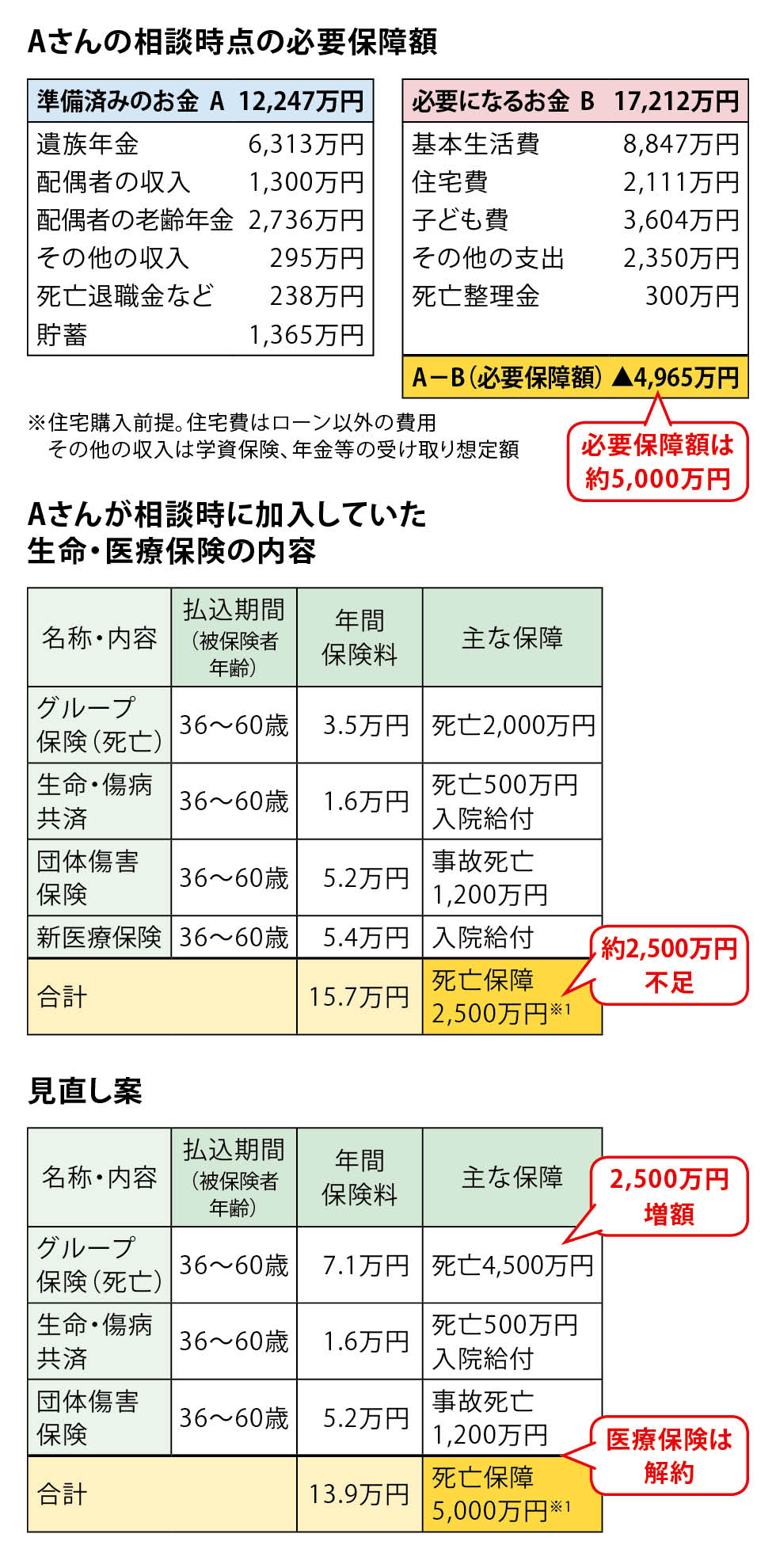

それらをふまえて、岩﨑さんは、Aさんが死亡した場合の必要保障額を計算することにしました(図表2)。

準備済みのお金は、遺族年金や配偶者の収入、死亡退職金、貯蓄などです。妻は専業主婦ですが、意向を確認すると、「Aさんが死亡した場合は末子が小学4年生になった頃から働く」と言います。その収入も算入すると、準備できるお金は、約1億2,200万円です。

対して、必要になるお金は、基本生活費、住宅費、子どもにかかるお金などで、約1億7,200万円です。

約5,000万円が不足する計算で、Aさんが保険などで準備したい必要保障額は約5,000万円ということになります。

対して、Aさんが加入している生命保険や医療保険は図表2のとおりです。グループ保険や生命・傷病共済で死亡保障は2,500万円、事故死亡では団体傷害保険で別途1,200万円となります。病気死亡では約2,500万円が不足することになります。

そこで岩﨑さんは、グループ保険を増額することを提案しました。死亡保障を2,000万円から4,500万円にすることで、生命・傷病共済と合わせて5,000万円となります(図表2)。

「保険料は年間3.5万円から7.1万円となり3.6万円増えますが、加入している新医療保険を見直すことで、保険料負担が重くなるのを避けることができます。共済制度には高額療養費の付加給付もあり、医療保険の必要性は高くないと考えられます」と、岩﨑さん。

実際、Aさんは入院の経験があり、共済から高額療養費の付加給付を受けたことがあるそう。Aさんは、「おかげで自己負担はわずかな金額でした。たしかに医療保険はなくてもよさそう」と話したそうです。新医療保険を解約すれば保険料負担は5.4万円カット。死亡保障を増やしても、全体の保険料負担は年額1.8万円軽減されます。

※岩﨑氏への取材を基に日本FP協会作成

※1 事故死亡は加算していない

「グループ保険は増額せずにそのままにして、別途、収入保障保険で不足分をカバーする方法もあります。そのほうが保険料は安くなる可能性がありますが、保険の数が多くなると管理が煩雑になる。それは避けたいというのがAさんの意向で、グループ保険の口数を増やすことにしました」

さらに「5,000万円の死亡保障が必要なのは、あくまで相談時点の金額です。お子さんが成長するごとに死亡保障額は減少していきますし、住宅を購入する場合は、団体信用生命保険への加入により、住居費の備えを減らすことができます。適宜、必要保障額を見直すのが望ましいこともお話ししました」

妻の保障も気になるところです。「妻には収入がないため家計への影響は低いと思いがちですが、お子さんが小さいうちは家事代行を利用するなどで生活コストが増えることも考えられます。そうしたリスクも考慮し、グループ保険で配偶者の保障を得ることも検討していただくよう、アドバイスしました」

住宅を購入したほうがいいか、子ども2人の教育費が不足しないかについては、4つのプランを考え、キャッシュフロー表(以下、CF表)を作成しました(図表3)。

| 要素 | 住宅 | 妻の収入 | 退職金 | 基本生活費 | 金融資産 運用なし | 金融資産 1%運用 |

|---|---|---|---|---|---|---|

| 基準 プラン | 購入価格 3,000万円 | 一生 働かない | 1,700万円 | 現状のまま | 95歳時の残高 155万円 | 95歳時の残高 868万円 |

| 比較 プラン1 | 一生賃貸 60歳以降の 家賃6万円 | 43~55歳 年収100万円 | 1,700万円 | 現状のまま | 95歳時の残高 1,467万円 | 95歳時の残高 3,261万円 |

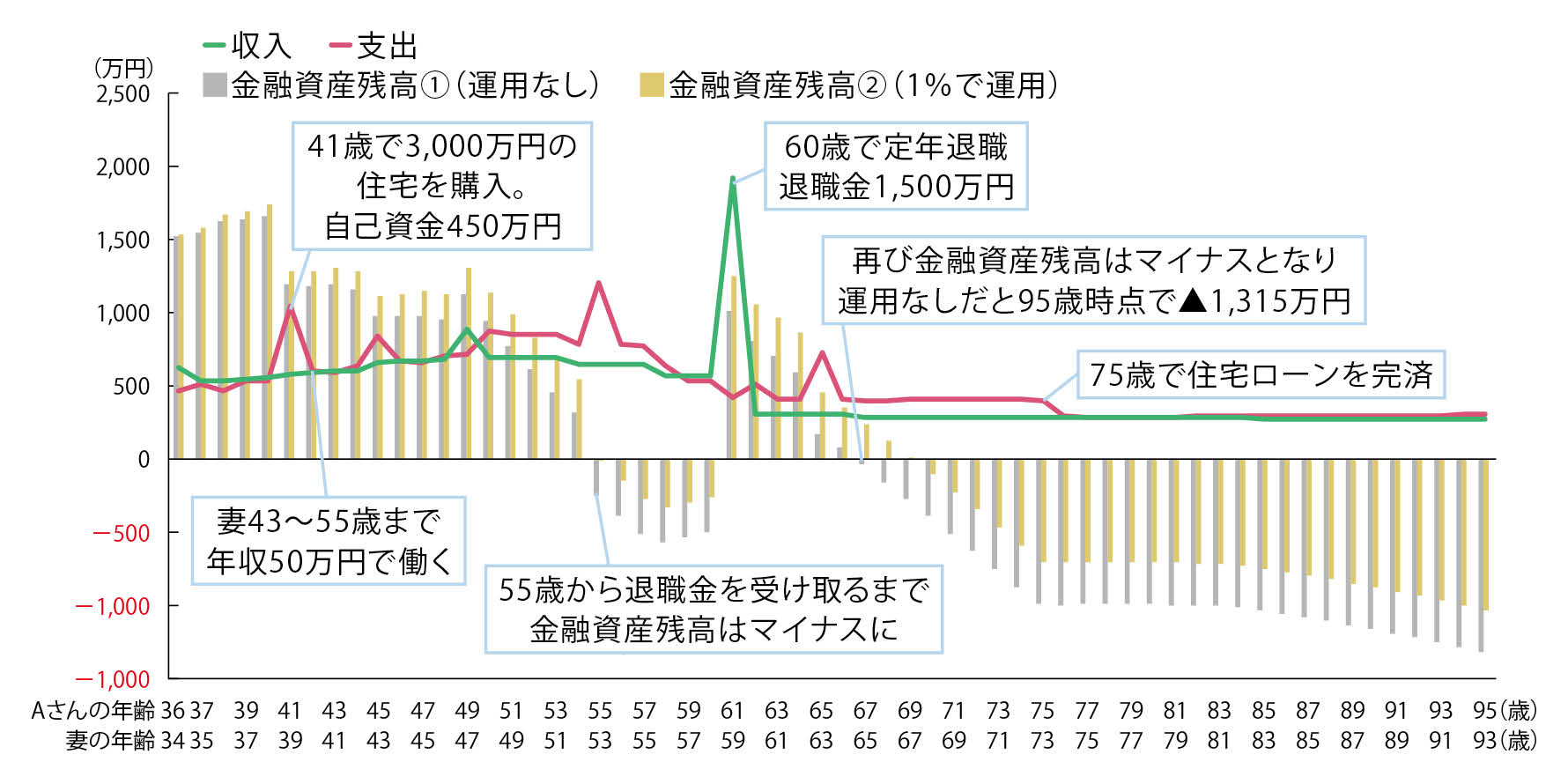

| 比較 プラン2 | 購入価格 3,000万円 | 43~55歳 年収50万円 | 1,500万円 | 住宅購入後 +年10万円増 | 95歳時の残高 ▲1,315万円 | 95歳時の残高 ▲1,030万円 |

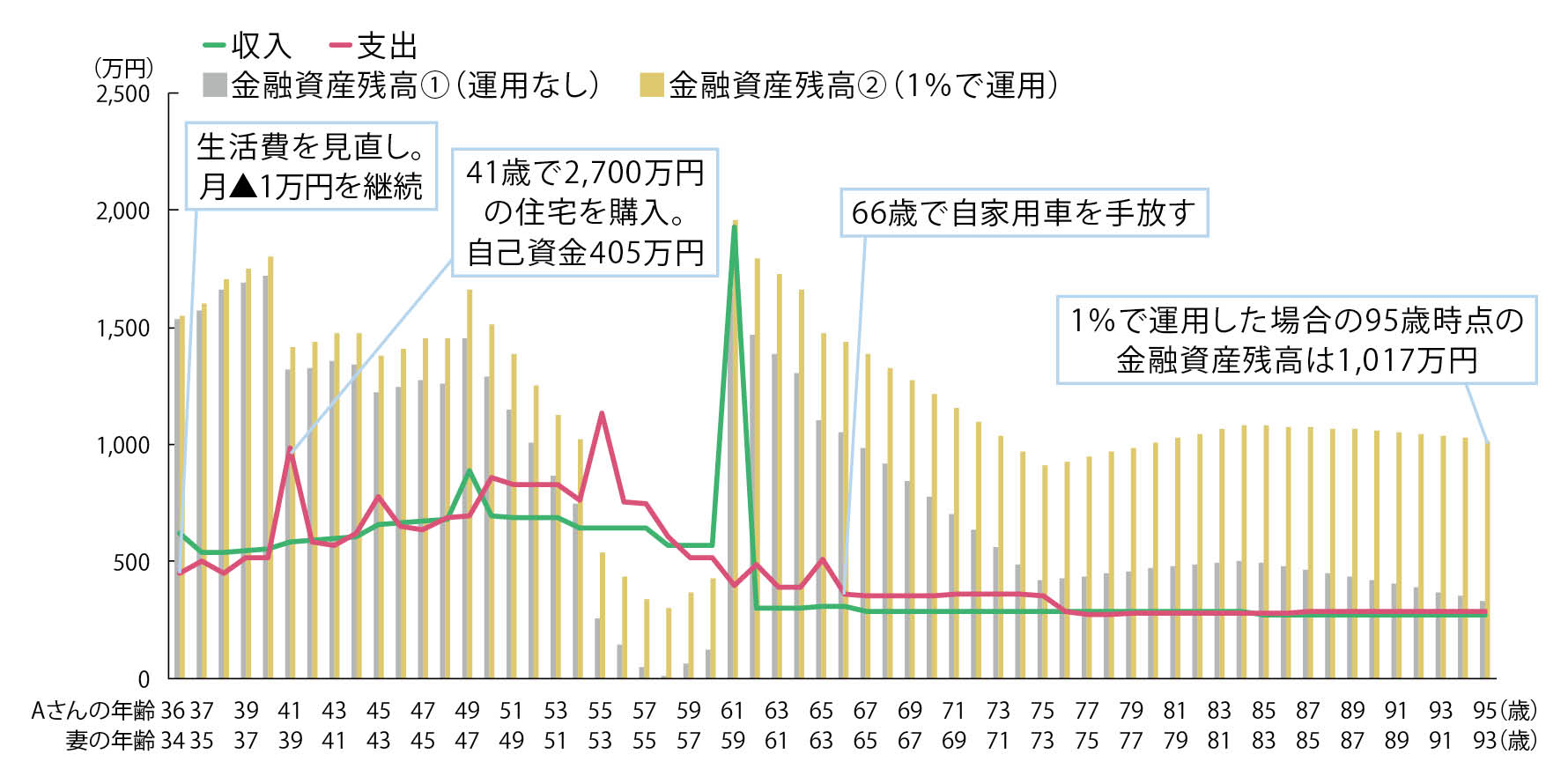

| 比較 プラン3 | 購入価格 2,700万円 | 43~55歳 年収50万円 | 1,500万円 | 相談当初から ▲年12万円 | 95歳時の残高 330万円 | 95歳時の残高 1,017万円 |

※岩﨑氏の取材を基に日本FP協会作成。保険の見直しは全プラン共通で反映

まず作成したのが、<基準プラン>です。Aさん41歳時に住宅を購入。金額は夫婦が想定している3,000万円、諸費用150万円とします。自己資金は450万円で、ローン借入は2,700万円としました。金利は1.28%(相談当時の変動型の金利。便宜上完済まで変動なしとして試算)、35年返済の想定です。妻は一生働かない想定とします。教育費は小学校から高校までは公立、大学は私立理系、寮・下宿のケースです。

試算の結果、Aさん95歳時の金融資産残高は155万円と見込まれます。「金融資産残高がマイナスになる年はなく、教育費も準備できることがわかりました」

また現状では金融資産はすべて普通預金です。「インフレリスクを考えると、金融資産の一部を投資するなどして運用利回りを高めることも考える必要があるでしょう」。全体の運用率を1%とすると、95歳時の残高は868万円と試算されます。

「住宅ローンについては、金利が上昇すれば返済額も増えますし、介護が必要になれば介護費用もかかります。そうした可能性を含めると、あまり余裕があるとはいえません」

「基準プランは就労や基本生活費を現状から大きく変えず、住宅を購入したらどうなるか、という試算です。そこに住宅を購入しないとどうなるか、妻が働くとどれだけ好転するかなど、3つの比較プランを考え、検証しました」

<比較プラン1>は、住宅を購入せずに一生賃貸とし、妻が一定期間(43~55歳)年収100万円で働くプランです。「購入ではリフォーム代を300万円計上していますが、賃貸ではそれもなく、負担が抑えられます」。購入より住居費が軽減されること、妻の収入が加わることで、95歳時の残高は1,467万円、1%で運用する場合は3,200万円を超えます。

<比較プラン2>(図表4)は、住宅を購入し、妻は一定期間働くものの、年収を50万円とするケースです。基本生活費も、住宅購入後は現状より年10万円増える想定としました。妻はなるべく子育てに時間をかけたい、子どもが大きくなると食費などもかさみそう、というAさんの意向などを反映したプランです。退職金は堅めに見積もり、基準プランより200万円少ない1,500万円とします。すると、95歳時の残高はマイナス1,315万円で、1%運用をしても1,000万円以上のマイナスと試算されます。

※岩﨑氏への取材を基に日本FP協会作成

<比較プラン2、3共通>

【収入】

● Aさん給与収入(額面):36~46歳/500万円(変動率1.4%)、~50歳/588万円(変動率1.4%)、~53歳/620万円(以降変動率0)、~57歳/596万円、~60歳/572万円、~64歳/240万円

● Aさん公的年金(年額):65~66歳/229万円、67歳~終身/190万円

※公的年金の額は人口減少等を加味し、CF表では上記額の80%に調整している

● 配偶者の公的年金:Aさんの妻65歳~終身/81万円

● Aさんのその他の年金(年額):財形年金共済61歳~6年間/64万円、警生協ゆとりA65歳~20年間/18万円、グループ保険積立61歳~1年間/122万円

【支出】

● 基本生活費(変動率1%):36歳~/175万円(月14.6万円)、41歳~/194万円(月16.2万円)

● 自家用車:36~75歳の年間維持費/28万円、45歳、55歳、65歳で買い替え/各200万円

● 教育費:第一子5~27歳/1,676万円、第二子4~27歳/1,728万円 ●結婚援助資金:各100万円

<プラン2のみ>

【支出】

● 41歳住宅購入:購入価格/3,000万円、諸経費/150万円、自己資金/450万円、住宅ローン/2,700万円(変動1.28%、35年返済、年間返済額96万円)、固定資産税・火災保険/18万円、リフォーム代55歳/200万円・65歳/100万円、住宅ローン控除適用

※金利などは相談当時のもの

では、住宅の購入価格を2,700万円としたり、基本生活費を年12万円削減したりするとどうなるでしょうか。それが<比較プラン3>(図表5)です。95歳時の残高は330万円、1%運用では1,000万円を超えます。

※岩﨑氏への取材を基に日本FP協会作成

<比較プラン3のみ>

【支出】

● 基本生活費(変動率1%):37歳~終身/163万円(年12万円削減)

● 自家用車:36~65歳の年間維持費/28万円、45歳、55歳で買い替え/各200万円

● 41歳住宅購入:購入価格/2,700万円・諸経費/135万円、自己資金/405万円、住宅ローン/2,430万円(変動1.280%、35年返済、年間返済額87万円)、固定資産税・火災保険/18万円、リフォーム代55歳/200万円・65歳/100万円、住宅ローン控除適用

「CF表作成により、少し設定を変えるだけで大きな違いが生じることを実感していただくことができます。この要素を変えるとこうなるなど、見える化することで、ならば働こう、住宅の予算はこうしようなど、さまざまな選択をするための判断材料となり、行動変容につなげる。それが、CF表作成の目的だと思っています」

運用についてはAさんも関心があるようで、「投資するなら時間分散、資産分散を図ることの重要性などをお話ししました。投資を始めるなら関連する書籍を読んで基本を学ぶといい。ご希望があれば、具体的な書籍名もお伝えするようにしています。Aさんからも質問を受け、何冊かご紹介しました」

CF表について岩﨑さんは、「インターネット上でCF表のフォーマットが公開されている例もありますので、それらを活用するなどして、ご自身でCF表を作成してみるのもいいと思います。できれば年に1回、少なくとも大きなライフプランの変化があった際には作成し直す、あるいは改めてご相談いただくよう、提案しています」

後日、Aさんから近況報告があったそう。「家は購入する方向で検討中。投資については本を読んで勉強しており、まもなく積み立て投資を始めるそうです」

CFP®認定者

岩﨑 大 氏

公務員専門FP事務所代表。大学を卒業後、自治体職員として生活保護・地域おこし・防災・選管・児童福祉などの業務に携わる。在職中にFP資格を取得し、2017年に退職・独立。元公務員の経験を活かし、北海道を拠点に公務員世帯に特化したFPサービスの提供をはじめ、講演や執筆、YouTubeを用いた情報発信などを行っている。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.23

FPトレンドウォッチ

2026.05.18

FPトレンドウォッチ

2026.07.24

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.05.27

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.01.09

1週間中にアクセスが多かった記事です

FP知識3分クイズ

2026.07.13

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.05.28

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.07.16

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.22

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.03

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.07.15

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.13

FP・専門家に聞く

2026.07.16

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.10

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.16

FP・専門家に聞く

2026.07.15

FP知識3分クイズ

2026.07.13

1週間中にコメント数が多かった記事です

FP・専門家に聞く

2026.07.21

【金融経済教育】知識から広がる「社会とのつながり」。学校と家庭で育む子どもの金融リテラシー(安藤宏和氏)

FP・専門家に聞く

2025.11.13

【生命保険】“働けない”は“死”よりも怖い!?関心が高まる就業不能保険(平野敦之氏)

FPトレンドウォッチ

2026.05.29

【若手社員必見】生命保険どう選ぶ? 0からわかるポイント解説

FP・専門家に聞く

2026.02.19

【住宅購入】不動産広告はここを見る!表示規約改正と省エネ性能ラベルで変わる賢い物件選び(橋本秋人氏)

FP・専門家に聞く

2025.07.24

【住まい】35年超の住宅ローン、その選択は本当に「アリ」?(有田美津子氏)

FPトレンドウォッチ

2026.07.21

金利上昇局面で考えたい 生命保険の解約リスク

FPトレンドウォッチ

2026.07.22

金利上昇局面で考えたい 生命保険の見直しポイント

FPトレンドウォッチ

2026.07.24

子や孫を応援しながら節税も叶う「結婚・子育て支援信託」とは

FPトレンドウォッチ

2025.07.03

子どもを取り巻く金融教育~金融リテラシーを伸ばすために家庭でできること(下)