FP相談事例

2026.07.29

61歳・再雇用で働く夫は即リタイアしたい!老後資金は大丈夫?

Share

公開:2026.04.28

更新:2026.07.23

※この画像はイメージです。

会員が実際に対応した相談事例を取り上げるこのコーナー。今回の相談者は、夫を亡くし、今後の暮らしに不安を感じている79歳の高齢女性です。前夫との間にもうけた長女とは疎遠で、悩みが多い様子。行政書士でもあるCFP®認定者の上野誠さんがアドバイスします。

ヒアリングシート

Aさんの家計データ

年間収支

12万円

収入

204万円

公的年金(手取り)

204万円

支出

192万円

生活費等

192万円

金融資産合計

3,000万円

預貯金

3,000万円

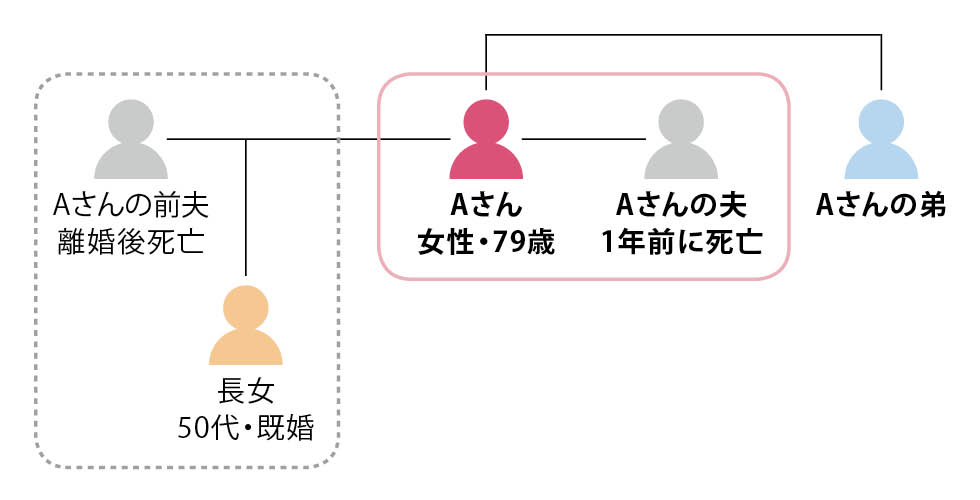

Aさん(79歳・無職)。夫が亡くなり、一人暮らし。持ち家に居住。前夫(離婚後に死去)の間に長女がいるが、疎遠。再婚した夫との間に子はいない。

数年前、夫(再婚相手)とともに上野さん(行政書士として)に遺言の相談をし、公正証書遺言を作成した。それから数年が経ち、昨年に夫が死亡。上野さんが遺言執行を行い、相続手続きが完了した。夫との間に子はおらず、前夫(離婚後に死去)との間にもうけた長女(50代)とは疎遠。弟も高齢であまり行き来がない。頼れる人がおらず、今後について強い不安を感じている。貯蓄は3,000万円あるが、今後、金銭的に困ることはないだろうか。また体調が悪くなったり、介護が必要になったりした場合はどうしたらいいのか。どんな対策があるか、行政書士で、CFP®認定者の上野さんに相談したい。

■図表1 Aさんの家族関係

夫に先立たれ、長女とも疎遠で不安が強いAさん。数年前にご夫婦それぞれで作成した遺言書は、『夫が死亡した場合は夫名義の自宅や預貯金などの相続財産はすべてAさんが、Aさん死亡時はAさんの財産をすべて夫が相続する』という内容でした。上野さんは夫の相続について遺言の執行を行い、無事に相続手続きは完了しています。

Aさんは79歳と高齢ですが、健康状態に大きな問題はなく、現状では介護の必要もありません。とはいえ、頼れる人はなく、今後について不安を強めています。夫は生前、Aさんに、「どちらかが他界したら上野さんに相続の手続きをしてもらうのだから、ほかにも困ったことがあったら上野さんに相談しよう」と話していたそうです。

Aさんが不安に感じていることの1つは、体調を崩した際などに頼る人がいないことです。そこで上野さんは、行政書士として、Aさんと見守り契約を締結することを提案しました。目的は、定期的な電話連絡や訪問・面談を通じてAさんの生活状況や心身の健康状態を把握し、安心して暮せるように見守ることです。「消費者トラブルに巻き込まれたり、介護・福祉サービス契約の締結を必要とする状況や認知症の発症が疑われる状態と認めたりした場合は、関係機関に対応措置を要請することも盛り込んでいます」

財産の管理も気になります。Aさんの判断力が低下すると、Aさん自身のためであっても財産を動かすことが難しくなる場合があります。上野さんは、そうした際は法定後見を利用する必要が生じることや、任意後見契約という方法があることをAさんに伝えました。

「法定後見とは異なり、任意後見では、判断力があるうちに自ら後見人を選ぶことができること、財産の管理など、Aさんの意思を反映しやすいといったメリットがあることなども説明しました。高齢ということもありますから、丁寧に、繰り返し、理解されているかどうかを確認しながらの説明を心がけました」(上野さん)

上野さんの説明を受け、後日、Aさんから「任意後見契約を結びたい。後見人は上野さんにお願いしたい」との依頼がありました。それを受け、上野さんは内容の検討など、Aさんと協議し、準備を進めていくことにしました。

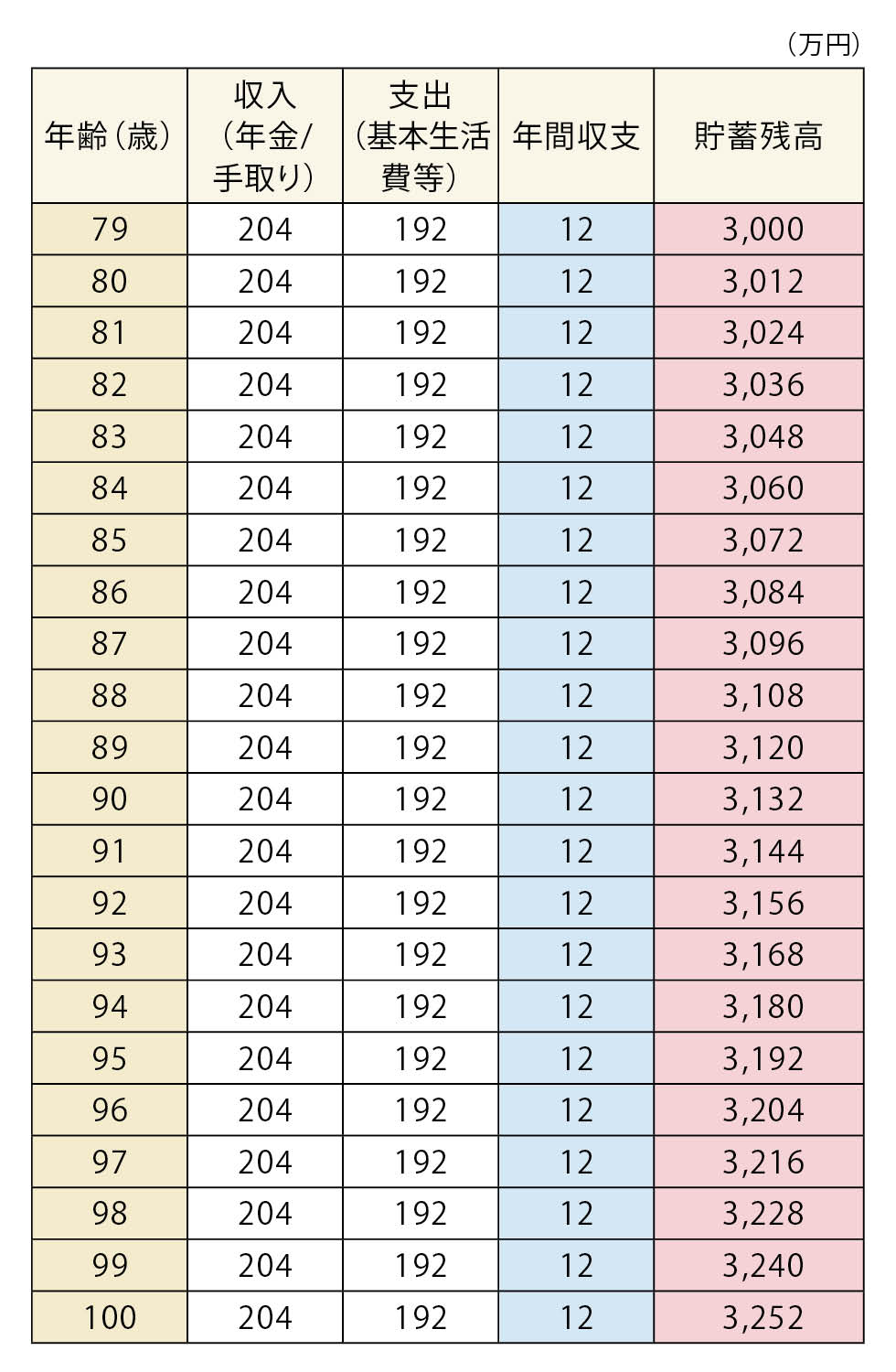

またAさんは金銭的な不安も感じています。そこで上野さんは、Aさんの年金額や家計についてヒアリングしました。「遺族年金など支給もあり、年間収支はプラスであることがわかりました。金融資産も3,000万円あり、大きな心配はなさそうです。納得していただけるよう、口頭の説明にとどめず、簡易的なキャッシュフロー表を作成しました。年齢にもよると思いますが、理解できそうであれば簡易なものを作成し、お見せすることで、納得感、安心感を得ていただけると思います。精緻なものより、シンプルでわかりやすいことが大切です」

※上野氏作成の簡易キャッシュフロー表を基に日本FP協会作成

わかりやすさ優先で、住宅補修費や仮定のイベント、変動率等は加味していない

図表2にもあるように、このままの暮らしが続けば貯蓄残高は増えていき、100歳時点で3,200万円以上となる見込みです。「見える化することで、Aさんも安心されました。これだけ余裕があるから介護が必要になってもお金は足りそう、高齢者施設に入居することもできそう、といった説明を加えました。もしものときは、自宅を売却して、その資金を使うこともできます」

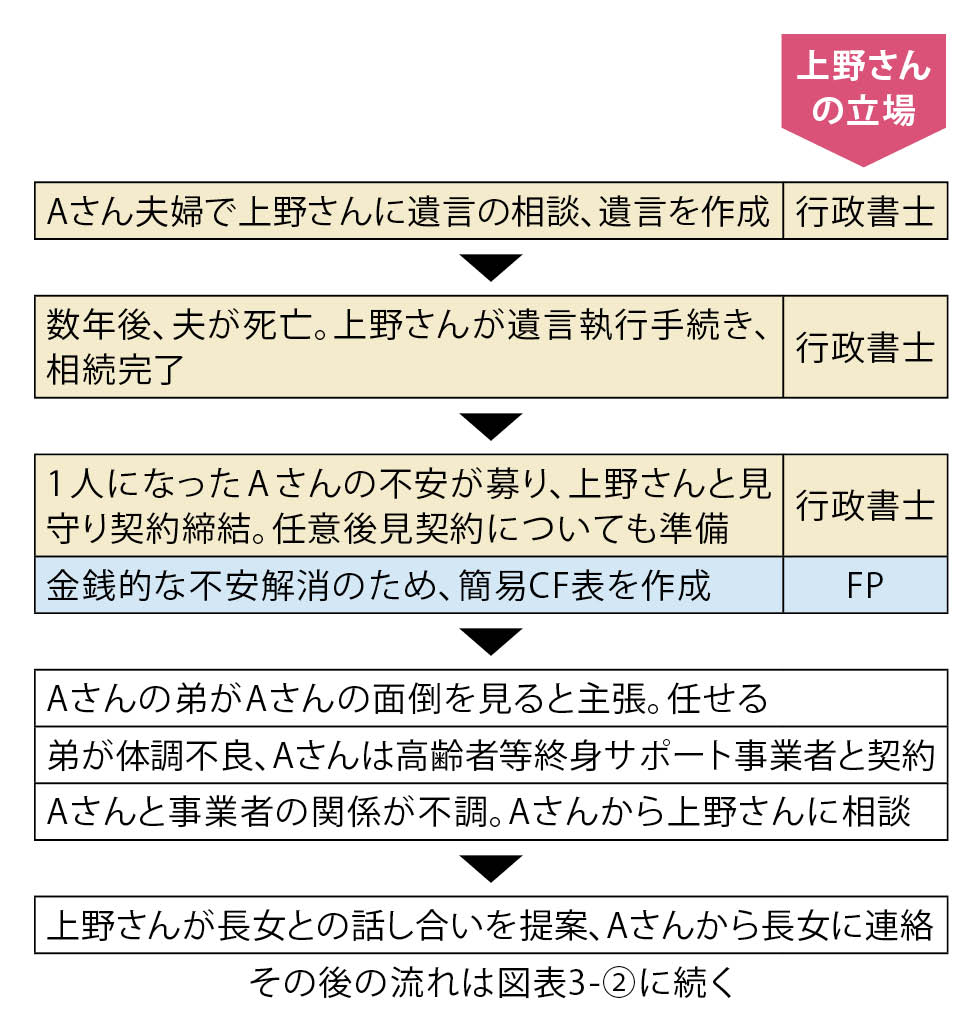

上野さんはAさんと話し合いを重ね、任意後見契約についての準備を進めていきました。しかし事情が一変。あまり行き来がなかったAさんの弟から、「なにかあった場合は自分がフォローする」と申し出があり、Aさんも弟さんを頼ることにしたと言うのです。「Aさんご本人の意思ですから、任意後見契約の話は白紙に戻すことにしました。弟さんからの進言もあり、見守り契約(前述)も解約しました」

ところが、ほどなくして弟は体調が悪化。Aさんのケアが難しくなり、Aさんに高齢者等終身サポート事業者と契約するよう、勧めてきたそうです。Aさんは勧めに従って事業者と面会し、身元保証契約と死後事務委任契約などを結びました。弟は手を引きました。

しかし、Aさんは事業者の対応に満足できず、再度、上野さんに相談してきました。「Aさんは、ちょっとした不安や困りごとでも助けを求める傾向があり、事業者から『すべてに応じると料金がかさんでしまう』と説明されたようです。事業者は注意を促したのだと考えられますが、Aさんは事業者から拒否されたように感じ、不満を持ったようです。提供されるサービスの内容がAさんの希望と合っていなかったとも考えられますし、そもそも事業者からの説明をAさんがよく理解できていなかった可能性も否定できません」

Aさんは事業者との契約を解除し、上野さんと以前結んでいた見守り契約の復活を望まれました。「見守り契約を復活させることはやぶさかではありません。とはいえ、財産管理や身元保証、死後事務委任は必要であり、サポート事業者との契約を継続するか、事業者との契約を解除して新たに任意後見契約や死後事務委任契約等を結び直すかなどの対応策を検討しなければなりません。また疎遠とはいえ、娘さんは相続人であり、いずれは連絡をとることになります。事業者との契約解除を急ぐ必要もないので、一度、娘さんと会って話し合ってみてはどうか、Aさんに提案しました」

※上野氏への取材を基に日本FP協会作成

Aさんは上野さんに、「離婚し、一緒に暮らせなかったことを負い目に感じているが、本音をいえば長女との関係を改善したい」と打ち明けたそう。上野さんに背中を押されるようにして長女に連絡をとりました。長女は快く面会に応じてくれたそうで、お互いに近況を報告し合い、関係は改善したと言います。長女は、「再婚した旦那さんが一緒なので安心していた。亡くなって一人になったのなら、もっと早く頼ってほしかった」と言ってくれたそうです。

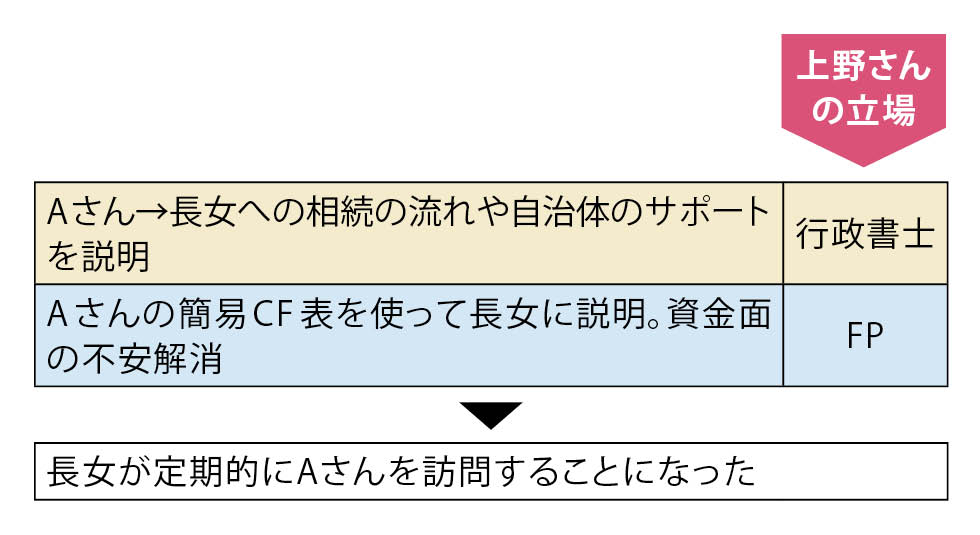

親子の関係改善により、状況は大きく変わりました。上野さんはAさんの依頼で長女と対面し、遺言書作成からの経緯を説明しました。

長女からは、自身が月2回のペースでAさんを訪ね、見守る、との申し出がありました。とはいえAさんの自宅まで1時間以上かかりますし、仕事もしているため、急になにかあったときが心配、と言います。そこで上野さんは、地元の自治体が行っている、一人暮らしの高齢者の見守り事業を紹介しました。それを利用することになり、長女の訪問と、自治体の事業で、Aさんの見守りは確保できそうです。

さらに上野さんは、長女に対し、Aさんの家計や資産の状況について説明しました。「長い間、没交渉だったため、長女にはAさんの経済状況がわかりません。現状、経済的な問題はないことをお伝えすれば、長女も安心できると考えたからです」と上野さん。Aさんの意向も確認し同意を得た上で、前出の簡易CF表(図表2)を用いて長女に説明。長女は「私にも家庭があり、お金の余裕があるわけではない。将来的に高齢者施設に入居することになった場合など、お金は大丈夫なのか気になっていましたが、状況がわかり、安心しました」と話してくれました。

「娘さんには、ご自身がAさんの唯一の相続人であることもお伝えしました」(上野さん)

※上野氏への取材を基に日本FP協会作成

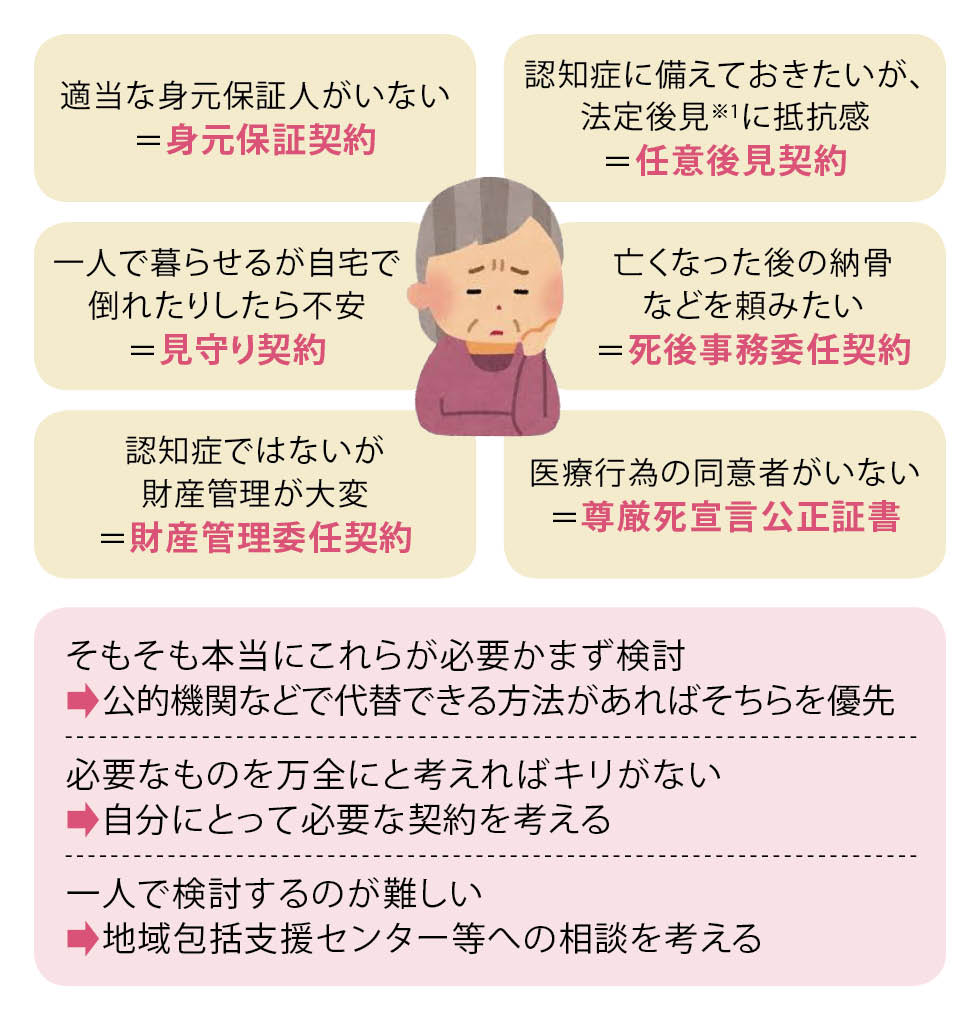

図表4は高齢期に生じることがある課題やその対策となる契約や制度です。Aさんは高齢者等終身サポート事業者と身元保証契約や死後事務委任契約を結んでいましたが、長女がそれらを担うことになり、事業者との契約は解除することにしました。「判断力が低下した場合の財産管理について任意後見契約を結ぶかなど、引き続き、検討することにします」

かなりの紆余曲折がありましたが、上野さんの根気強いサポートで、Aさんの安心が築かれたようです。「関係する人それぞれの事情を酌むこと、どのような課題があり、どうサポートするかを探っていくことが重要です」

※上野氏作成

※1 民法の改正により成年後見制度の見直される見通し

CFP®認定者

上野 誠 氏

うえの行政書士FP事務所代表。行政書士、宅地建物取引士。不動産仲介業者勤務を経て都内司法書士行政書士事務所に20年半勤務。在職中、遺言や相続、成年後見などの各種事務を担当し、2016年に独立。現在は相続・終活関連の相談や実行支援、住宅取得等ライフプラン全般の相談業務を中心に活動中。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.07.29

FP・専門家に聞く

2026.07.28

FPトレンドウォッチ

2026.07.31

FPトレンドウォッチ

2026.07.30

FP相談事例

2026.07.29

FPトレンドウォッチ

2026.07.24

FPトレンドウォッチ

2026.07.28

FP・専門家に聞く

2026.07.30

FP・専門家に聞く

2026.07.21

FP・専門家に聞く

2026.07.09

1週間中にアクセスが多かった記事です

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.07.24

FPトレンドウォッチ

2026.07.29

FP・専門家に聞く

2026.07.28

FPトレンドウォッチ

2026.07.27

FPトレンドウォッチ

2026.07.31

FP相談事例

2026.07.29

FPトレンドウォッチ

2026.07.30

FPトレンドウォッチ

2026.07.28

FPトレンドウォッチ

2026.02.26

先週1週間中にいいね数が多かった記事です

FP・専門家に聞く

2026.07.21

FP・専門家に聞く

2026.07.23

FP知識3分クイズ

2026.07.13

FPトレンドウォッチ

2026.07.22

FPトレンドウォッチ

2026.07.23

FPトレンドウォッチ

2026.07.21

FPトレンドウォッチ

2026.07.13

FPトレンドウォッチ

2026.07.24

FPトレンドウォッチ

2026.07.03

FP・専門家に聞く

2026.07.09

1週間中にコメント数が多かった記事です