FP相談事例

2026.06.24

59歳男性。妻が親の介護で別居状態。自分も同居する?相続はどうなる?

Share

公開:2026.03.25

更新:2026.04.07

※この画像はイメージです。

会員が実際に対応した相談事例を取り上げるこのコーナー。今回の相談者は、教員として働く公務員・40代の単身女性です。資産形成を目的に保険に加入したものの、理解できていなかった点が多く、悩んでいます。公務員のライフプランニングを多く手がけるCFP®認定者の岩﨑大さんがアドバイスします。

ヒアリングシート

Aさん家計データ

年間収支

107万円

収入

748万円

給与収入(額面)

748万円

支出

641万円

基本生活費

163万円

住宅費(賃貸)

86万円

生命保険料 ※1

110万円

車両関連費

29万円

その他(海外旅行など)

50万円

社会保険料・税金 ※2

203万円

金融資産合計

350万円

普通預金

350万円

Aさん(44歳・公務員/教員)。一人暮らし。賃貸住宅に居住(家賃補助あり)。

プライベートで大きな支出があり、貯蓄がかなり減ってしまった。貯蓄がいくらあればいいのか、いつも不安を感じている。いろいろ調べる中でFPのことを知り、FP相談のできる保険代理店に行った。資産形成の必要性や投資が有用であることなどを教えてもらい、保障を得ながら資産形成ができる複数の保険に加入した。しかし、加入後に改めて保険の内容を確認すると、自分が理解していたようなものではなく、自分には合っていないと感じるようになった。保険をこのまま継続したほうがいいか、あるいは解約して別の方法でお金を貯めるべきかを考えたい。また住宅を購入したほうがいいかも気になっている。YouTubeで岩﨑さんが公務員のライフプランに詳しいと知り、ぜひ相談したい。

資産形成を目的とした保険に加入したAさん。しかし違和感を覚えるようになり、もやもやしています。Aさんは関西に居住、岩﨑さんは北海道で活動していますが、Aさんは、公務員に詳しいという点に惹かれて岩﨑さんに相談を申し込まれました。岩﨑さんには全国の公務員の方から依頼があり、オンラインでコンサルティングを行っています。

岩﨑さんは相談前の準備の1つとして、Aさんから保険についての資料をメールなどで送ってもらいました。その内容を岩﨑さんが整理すると、Aさんは37歳で米ドル建て養老保険に加入しており、それに加えて最近加入したのが、円建ての変額保険、米ドル建て変額終身保険の2本です(図表1)。

| 保険の種類 | 払込期間 (被保険者年齢) | 年間 保険料 | 受取額 |

| 米ドル建て 養老保険 | 37~65歳 | 50万円 | 66~85歳 年額106万円 |

| 円建て 変額保険 | 43~80歳 | 60万円 | 80歳満期 2,798万円 |

| 米ドル建て 変額終身保険 | 43歳 一時払い | 一時払い 400万円 | 死亡保険金 402万円 ※1 |

| 年間保険料 合計 | 110万円 |

※岩﨑氏への取材を基に日本FP協会作成。相談時の為替レートを適用。受取額は契約保険会社による当初の想定。それ以外の運用状況・為替変動は考慮しない

※1 死亡日の積立金額または解約返戻金額のほうが多ければそちらが優先される

「事前に資料を確認し、内容を把握しましたが、ご相談時に私が詳細を説明するのではなく、資料のどの部分を見ればいいか、そこに書かれているのはどのような意味かなどをレクチャーするようにしました。そうした手順を踏むことでAさんの理解が深まると考えられるからです。Aさんは今後も金融商品の購入や、大事な契約を結ぶ機会があると思いますが、情報の集め方、読み解き方などを知っておけば、後悔することも防ぎやすいのではないかと思います」

Aさんが加入しているうちの2本は、80歳満期時に約2,800万円を受け取ることが期待できる円建て変額保険、66~85歳に年間106万円が支払われる米ドル建て養老保険です(金額は想定どおりに運用された場合)。Aさんは老後資金にできると考え、加入したそうです。加えて、米ドル建て変額終身保険は、死亡時の葬儀代などが準備できると考えたといいます。

「1本は保険料を一時払いしており、残り2本の年間保険料は110万円です。収入から考えると保険料の支払いに無理はなく、資産形成を目的として継続するという選択肢もないわけではありません」(岩﨑さん)

しかしAさんは、「為替リスクがある、中途解約では解約控除があるなど、十分に理解しないまま加入してしまった。説明を受けたかどうかもわからない。モヤモヤしたまま、年間110万円もの保険料をこの先何年も支払っていくのは気が重い。途中でまとまったお金が必要になった場合もいくら受け取れるかわからないのは不安」と言います。

「納得できないまま保険料を払い続けるのでは、ストレスになってしまいます。一部解約する、払済にするなどの方法もあることを説明しました」

保険について、岩﨑さんはもう1つの観点をAさんに説明しました。それは、Aさんが共済などでどのような保障を得ていて、不足がないかを把握することです。「福利厚生や共済について説明を受けていないケースもあり、多くの方が内容を理解していません。それらを知ることは、Aさんが持っている、お金に対する不安を和らげることにつながります」

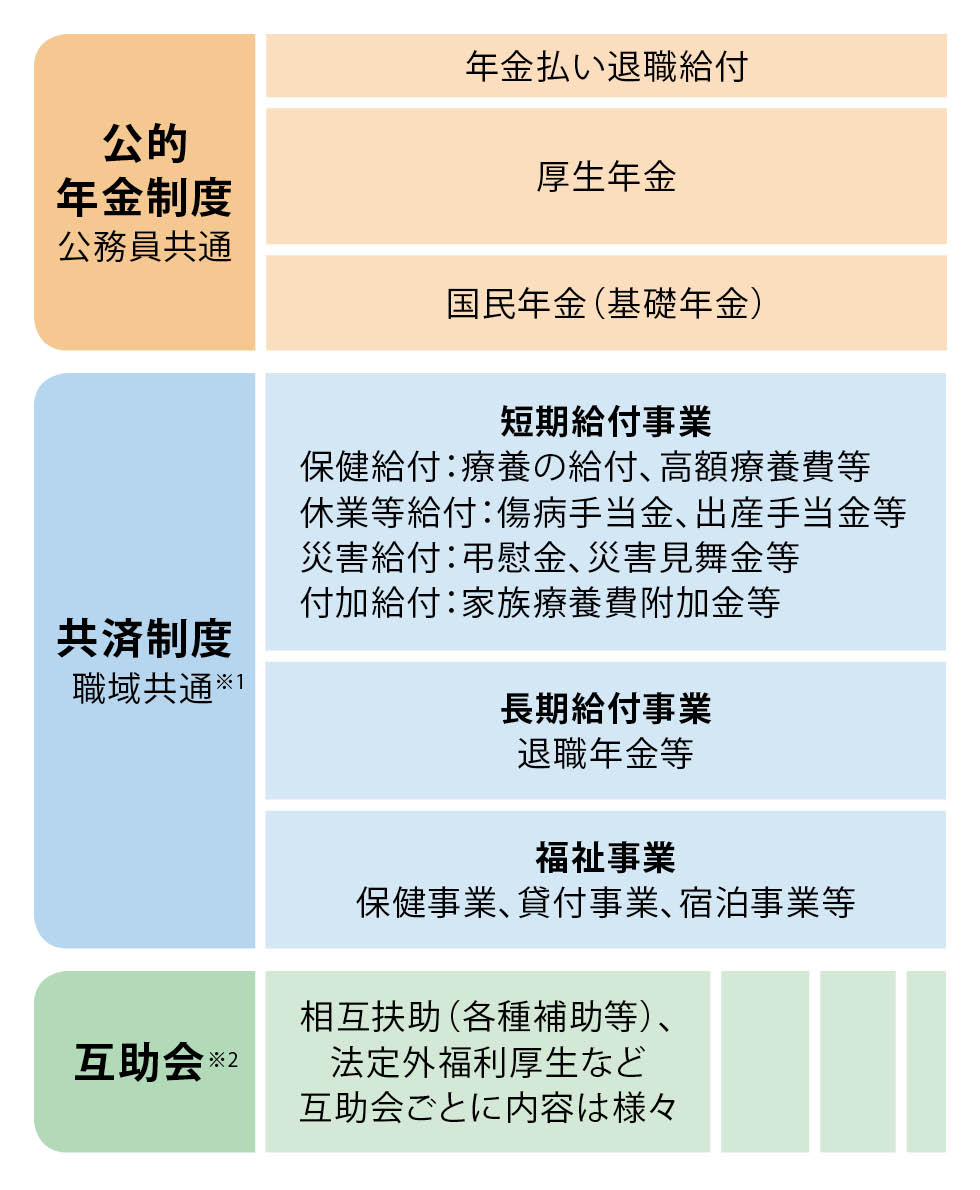

岩﨑さんは、公務員(教員)であるAさんの社会保障・福利厚生の全体像やその内容について説明しました(図表2)。

※ 岩﨑氏への取材と公立学校共済組合ホームページ(※1部分)を基に日本FP協会作成。

※1 公立学校共済組合の場合、47都道府県に本部・支部がある。※2 職域・都道府県、市町村など様々な単位における職員の相互扶助組織。

対象者全員が加入する共済制度は会社員などの健康保険に相当するもので、療養の給付や高額療養費などの保健給付、傷病手当金や出産手当金などの休業等給付があるほか、災害給付、付加給付も受けられます。長期給付事業では退職年金等、福祉事業として貸付事業なども用意されています。

任意で加入する互助会(Aさんも加入)は、各種補助や法定外福利厚生など、互助会によって内容が異なります。

また公務員は共済年金でしたが、2015年10月以降、厚生年金に一元化され、共済年金の3階部分が廃止、年金払い退職給付が新設されています。

Aさんのケースでは、高額療養費に加えて医療費の自己負担を軽減する制度があり、医療費の自己負担上限は月額1万円です。「Aさんは民間の医療保険に入っておらず、若干不安を感じていたようですが、共済制度や互助会の内容を知って安心したようです。唯一、先進医療を受けた場合の費用を気にかけていたため、教員用の団体保険で医療保険に先進医療特約を付加できるタイプがあることをお伝えしました」

退職後は共済制度や互助会の保障がなくなりますし、団体保険も退職後は継続できないケースがあります。その時点では持病があって民間の保険に入りにくい、非健康体で選択肢が狭まるなどの懸念もありますが、「退職後も保障が続く団体保険もあるので、それに加入しておくのも手です。また充実した共済制度や互助会によって、公務員として働いている期間は保障を得るためのコストが抑えられる。その分を貯蓄に回し、リタイア後の医療費などを準備しておくのもいいでしょう」

加入している保険をどうするかを検討するため、岩﨑さんはCF表を作成することにしました。Aさんは住宅を購入するかどうかも思案しているため、保険と住宅についての設定に変化をもたせ、6つのプランについて試算しています(図表3)。また「インフレリスクがあるため、運用も重要です。各プランにおいて、金融資産を運用しない場合と、年2%で運用する場合の2パターンを試算し、その違いも見ていただくことにしました」

| 要素 | 住宅 | 米ドル建て 変額終身保険 | 円建て 変額保険 | 米ドル建て 養老保険 | 金融資産 運用なし | 金融資産 運用(2%) |

|---|---|---|---|---|---|---|

| プラン 1 | 賃貸 45歳~@9万円 60歳~@6万円 | 58歳で解約 (402万円) | 継続 80歳満期 (2,798万円) | 継続 66歳~20年 106万円/年 | 100歳で 残高マイナス | 100歳で 2,800万円超 |

| プラン 2 | 45歳で解約 (41万円) | 払済 66歳~20年 26万円/年 | 94歳で 残高マイナス | 100歳で 3,400万円超 | ||

| プラン 3 | 45歳で購入 2,000万円 | 91歳で 残高マイナス | 100歳で 1,700万円超 | |||

| プラン 4 | 賃貸 45歳~@9万円 | 継続 80歳満期 (2,798万円) | 継続 66歳~20年 106万円/年 | 94歳で 残高マイナス | 100歳で 600万円弱 | |

| プラン 5 | 45歳で解約 (41万円) | 払済 66歳~20年 26万円/年 | 88歳で 残高マイナス | 100歳で 1,100万円超 | ||

| プラン 6 | 45歳で購入 3,000万円 | 81歳で 残高マイナス | 94歳で 残高マイナス |

※岩﨑氏への取材を基に日本FP協会作成。相談時の為替レートを適用。受取額は契約保険会社による当初の想定。それ以外の運用状況・為替変動は考慮しない。

すべてのプランで米ドル建て変額終身保険を58歳で解約する想定ですが、プラン1は、ほかの2本(円建て変額保険と米ドル建て養老保険)を継続するプランです。住まいについては、45歳以降は家賃9万円、60歳以降は家賃6万円の住まいに転居する想定とします(購入なし)。

プラン2では円建て変額保険を解約、米ドル建て養老保険を払済とする場合、プラン3では保険はプラン2と同様にして2,000万円の住宅を購入する場合を試算。プラン4~6も、保険と住まいの設定を変え、試算しています。

「いずれの設定も、Aさんとお話しする中で想定したものです。なにをすればどうなるか、さまざまなケースを試算することで、保険や住宅、運用について判断しやすくするのが目的です。CF表は行動変容につなげるためのツール、ヒントにするためのツールだと考えています」

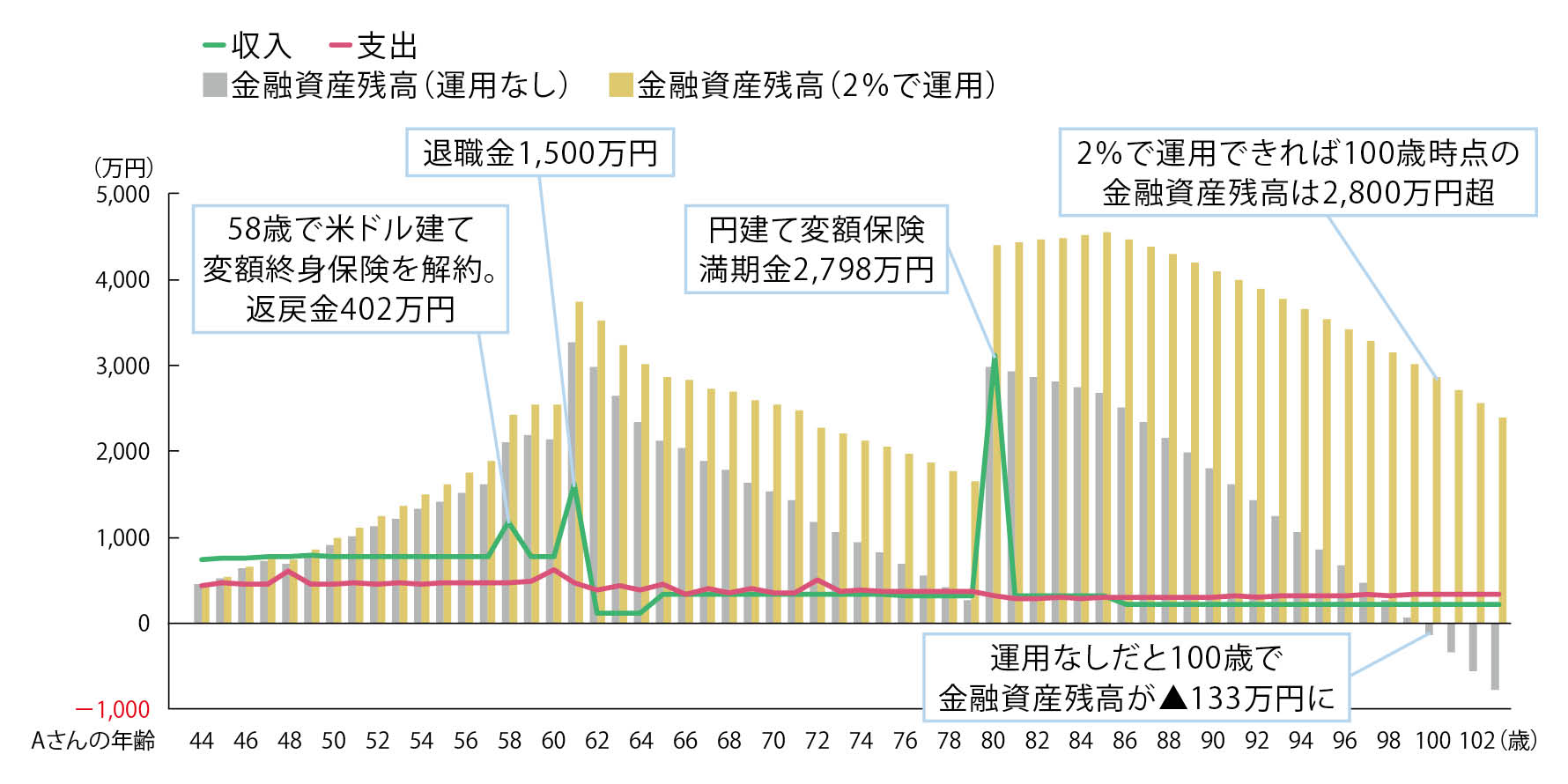

ここでは、現状に近いプラン1と、Aさんの希望に最も近いプラン5のCF表を比較します。

まず図表4は、プラン1のCF表です。この場合、資産運用なしでは100歳時点で金融資産がマイナス、2%運用なら2,800万円超となります。

※岩﨑氏への取材を基に日本FP協会作成

<プラン1、5 共通設定>

【収入】

● 給与収入(額面):44~49歳/748万円(変動率1%)、50~60歳/784万円、61~65歳/120万円

● 退職金:60歳/1,500万円

● 公的年金(年額):65歳/212万円、66歳~終身/213万円

※人口減少を加味し、CF表では年金額を上記の70%に減額調整している

● 個人型確定拠出年金(年額):66歳~10年間/22万円

● 米ドル建て変額終身保険解約返戻金(一時金):58歳/402万円(運用益や為替変動は考慮しない)

【支出】

● 基本生活費:44歳~/148万円(変動率1%)

● 海外旅行:44~60歳/毎年50万円、61~70歳/1年おきに50万円

● 車両費:年額29万円、48歳、60歳、72歳で買い替え各150万円

【金融資産】

① 預貯金のみで、運用しない場合

② 一部を運用に回し、金融資産残高全体の運用利回りを2%とした場合

<プラン1のみ>

【収入】

● 米ドル建て養老保険(年額):66歳~20年間/106万円 ※為替変動は考慮しない

● 円建て変額保険(一時金):80歳/2,798万円

【支出】

● 住居費(賃貸):44歳/86万円、45~60歳/109万円、61~終身/72万円

● 保険料(年額):米ドル建て養老保険/65歳まで50万円、円建て変額保険/80歳まで60万円

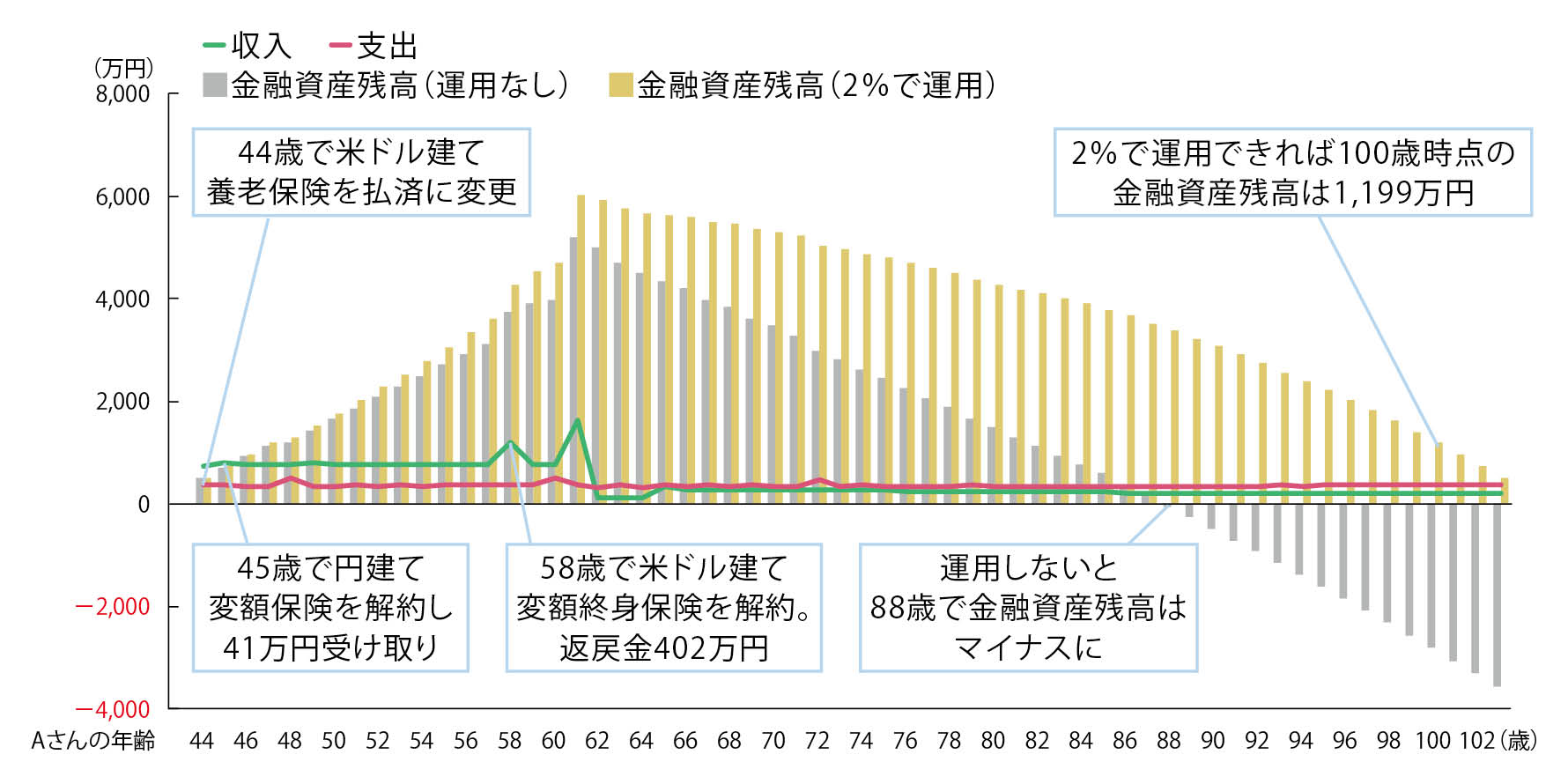

プラン5は、円建て変額保険を45歳で解約、米ドル建て養老保険を払済とし、住まいについては60歳以降も家賃を下げない想定です。図表5のとおり、金融資産の運用なしでは88歳で残高がマイナス、2%運用では100歳時点で約1,200万円となります。

プラン5はプラン1より金融資産が少なくなる試算結果となっていますが、理由の1つは、保険のほうが高い運用率が想定されていることです。ただし受取金額は確定しているわけではなく、想定どおりになるとは限りません。保険を解約する場合は、NISAなどで資産形成を行うことも大事といえそうです。

※岩﨑氏への取材を基に日本FP協会作成

<プラン5のみ>

【収入】

● 円建て変額保険(解約返戻金):45歳/41万円

● 米ドル建て養老保険(年額):66歳~20年間/26万円 ※為替変動は考慮しない

【支出】

● 住居費(賃貸):45歳~終身/109万円

● 保険料(年額):米ドル建て養老保険/払い済みにつき0円、円建て変額保険/解約につき0円

試算の結果を踏まえ、Aさんは、保険と住まいについて落ち着いて考える、運用についてはNISAを使って少しずつ始める、と話されたそうです。NISAについては「シンプルで理解しやすく、かつ低コストで幅広い分散投資ができる商品があること、積み立て投資では時間分散が図れることなどを説明。NISAについて解説している本を読んでみることもおすすめしました」

そして、後日、Aさんから報告がありました。

保険はすべて解約。住まいは当面、賃貸居住を継続。そして、すでにはじめていたiDeCoの拠出額を増やし、NISAで積み立て投資も始めたそうです。

「保険の解約を申し出て、手続きすることも、Aさんにとってはストレスになったと思います。金融商品の契約や購入にあたっては、事前に主体的に調べ、比較検討し、納得のうえ決断することが大切です。またそうした機会はたくさんあります。一方的に内容をお伝えするのではなく、ご自身で情報を得たり、判断したりできるよう、お手伝いしたいと思っています」

CFP®認定者

岩﨑大 氏

公務員専門FP事務所代表。大学を卒業後、自治体職員として生活保護・地域おこし・防災・選管・児童福祉などの業務に携わる。在職中にFP資格を取得し、2017年に退職・独立。元公務員の経験を活かし、北海道を拠点に公務員世帯に特化したFPサービスの提供をはじめ、講演や執筆、YouTubeを用いた情報発信などを行っている。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.07.03

FP知識3分クイズ

2025.09.12

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FP・専門家に聞く

2025.10.09

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.01.16

1週間中にアクセスが多かった記事です

FPトレンドウォッチ

2026.02.26

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.06.24

FPトレンドウォッチ

2026.01.16

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.02.18

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.06.19

FP・専門家に聞く

2026.06.25

FP・専門家に聞く

2026.06.23

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.24

FP・専門家に聞く

2026.06.18

FPトレンドウォッチ

2026.06.25

FPトレンドウォッチ

2026.06.22

FPトレンドウォッチ

2026.06.26

FP・専門家に聞く

2026.06.16

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.07.01

外貨預金?外貨建てMMF? 外貨運用商品の仕組みと違いを理解しよう

FPトレンドウォッチ

2026.07.03

2026年末から変わるiDeCo 改正のポイントを解説!

FPトレンドウォッチ

2026.03.18

老後の不安は「家と友」で消える。資産寿命を枯渇させない活用術