FP・専門家に聞く

2026.07.01

分野/FP・エコノミストの一覧はこちらから!

Share

公開:2025.11.13

更新:2025.11.28

「生命保険」第6回目は、働けなくなった時のリスクに備える就業不能保険について、その必要性を社会保障制度とあわせて考えます。

就業不能保険は、病気やケガによって長期間働くことができなくなったとき、収入が減少するリスクに備える保険です。病気などの治療費に対して医療保険で備えることは多くの人が考えますが、働けなくなったときの生活費に対してはどうでしょうか。

医療技術が高度化し複雑な疾病であっても救命率が向上しているいま、家計の面から見ると「死亡リスク」よりも治療費負担だけでなく収入も低下する「働けないリスク」の方が長期に渡る場合は深刻だという声もあるくらいです。生命保険文化センターの2024(令和6)年度「生命保険に関する全国実態調査」を見ても、世帯主が就労不能となった場合に対する現在の経済的備えについて、『不安』を感じている人(「少し不安である」と「非常に不安である」の合計)が74.6%と、およそ4人に3人は不安に思っているという現実があります。ところが、それに対する備えとして就業不能保険や就業不能特約に加入している世帯は17.2%(民保加入世帯ベース)にとどまっているのが現実です。

病気やケガで働けなくなったときの生活費や万が一のことがあったときに残された家族の暮らしに備える保険には、就業不能保険だけでなく収入保障保険、所得補償保険があります(図表1)。この3つの大きな違いは、就業不能保険と所得補償保険は被保険者が病気やケガなどで働けなくなったときの生活費に備えることを目的にしているのに対し、収入保障保険は被保険者に万が一のことがあったとき残された家族の生活費(死亡保障)はもちろん、障害等級や身体障害者手帳、要介護認定などの公的制度の所定の基準に連動した状態になったときに備えることができます。

また、就業不能保険と収入保障保険を取り扱うのは生命保険会社で、保険期間・支払期間はともに長期が一般的なのに対し、所得補償保険を扱うのは損害保険会社で保険期間・支払期間は1年から数年程度と短期間の商品です。

免責期間や給付条件なども異なりますから、まずは商品タイプによる違いを正しく理解することが必要です。

| 就業不能保険 | 収入保障保険 | 所得補償保険 | |

|---|---|---|---|

| 加入の目的 | 病気やケガで長期間働けなくなった場合の収入減少に備える | 万が一のことがあった場合、残された家族の生活費に備える | 病気やケガで短期間働けなくなった場合の収入減少に備える |

| 保険期間 | 長期(最長で30年間、90歳満了など) | 短期(1~5年) | |

| 支払期間 | 保険期間満了まで | 1年、2年など一定期間 | |

| 免責期間 | 長期(60日、180日など) | なし | 短期(7日など) |

| 給付条件 | 病気やケガなどで 就業できない所定の状態 | 死亡または所定の高度障害状態、障害等級や身体障害者手帳、要介護認定などの公的制度に連動した所定の状態 | 病気やケガなどで就業できない所定の状態 |

| 取扱保険会社 | 生命保険会社 | 損害保険会社 | |

必要な保障を考える際にまず確認すべきことは、社会保障制度でどのようなサポートを受けられるかということです。

・会社員や公務員の場合

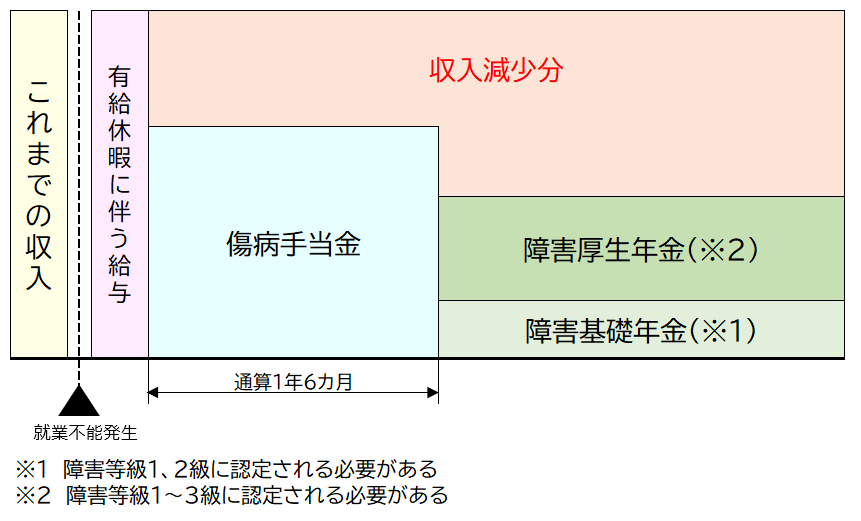

健康保険組合や共済組合などに加入する会社員や公務員ならば、病気やケガで働けなくなった場合も一定期間は収入を得ることができます(図表2)。

まず、有給休暇が残っていればその期間は給与を受け取り、有給休暇の消化後も働けない場合は、所定の要件を満たすと健康保険から傷病手当金が支給されます。傷病手当金は業務外の病気やケガで療養のために会社を休んだ日から、連続した3日間の待機期間(公休日、年次有給休暇取得日を含む)を含み4日以上休業した場合に4日目から支給され、それまでの収入の3分の2相当額が目安です。症状が改善して仕事に復帰した場合は支給が停止され、その後、同じ病気やケガで再び休業することになったときは残りの支給期間内で再度支給を受けることができます。同一の病気やケガの場合の受給期間は最長1年6カ月です(加入している健康保険組合によっては、付加給付として受給金額が上乗せされたり、期間が延長されたりする場合があります)。

1年6カ月を超えても働くことができない場合、会社員や公務員は所定の要件を満たして障害認定を受けると、障害年金を受給することができます。障害年金には「障害基礎年金」と「障害厚生年金」があり、障害等級1・2級と認定されると障害基礎年金と障害厚生年金、障害等級3級の場合は障害厚生年金が支給されます。

会社員や公務員の場合、もうひとつ確認しておきたいことがあります。それは「団体長期障害所得補償保険(GLTD)」についてです。これは法人向けの長期所得補償保険で、近年、福利厚生を充実させる目的で加入する企業が増えています。勤務先が保険料を負担して全従業員を補償する全員加入型、加入を希望する従業員が保険料を負担する任意加入型、またはこの2つを組み合わせたタイプがあり、最長で定年年齢まで、就業不能状態後も給付条件を満たしていれば会社を退職した後も補償を受けられます。社会保障制度とあわせて、勤務先でのこの保険への加入の有無、補償内容も確認しておくとよいでしょう。

・自営業やフリーランスの場合

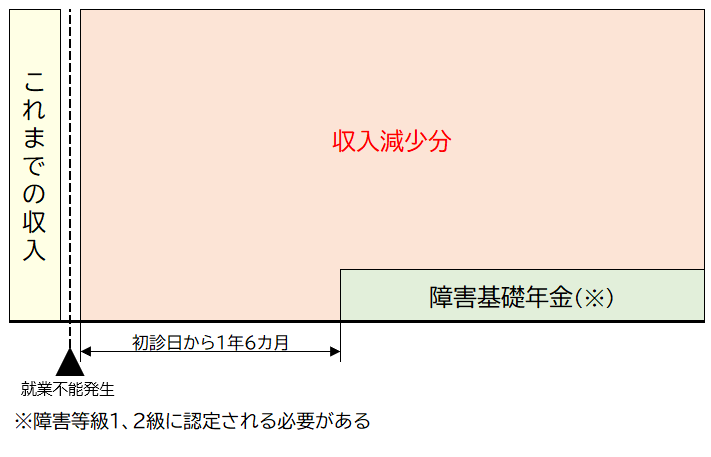

働けなくなった場合も一定期間はある程度の収入が得られる会社員や公務員と比べると、自営業やフリーランスの場合は社会保障制度が手薄という現実があります(図表3)。

出所:平野敦之氏作成

というのも、自営業やフリーランスは働けなくなると直ちに収入が途絶えるだけでなく、傷病手当金がありません。そのため、障害年金の給付対象であったとしても、就業不能となった日から1年6カ月以降でないと受給できません。さらに障害年金も基礎年金のみで、障害等級1・2級に認定される必要があります。

生命保険に加入する際は支払い要件などを正しく理解することが欠かせませんが、就業不能保険は商品によって保障内容が異なる点が多く、その給付要件なども細かく規定されています。そのため、特に以下の点については注意深く確認して比較する必要があります。

・就業不能(保険金・給付金の支払事由)の定義

給付要件は、保険会社が約款で定めた所定の就業不能状態の「独自基準」と国民年金法の障害等級や公的介護保険の要介護度、身体障害者手帳など「公的制度連動」の、いずれで判断するのか。

・在宅療養の定義

医師の指示に基づいて自宅で療養に専念している状態が一般的だが、そのほかにどんな要件が求められるのか、日数制限はあるか。

・回復し、復職した後の給付

回復して復職した場合、原則として給付は終了するが、時短勤務や業務制限があるとき、再発や同一傷病で再休業した場合の給付はどうなるのか。

・免責日数

就業不能状態になってから、給付が開始されるまでの待機期間は何日か。

・精神疾患に対する保障内容

うつ病や適応障害などの精神疾患も給付の対象に含まれているか。含まれない場合、特約で付加することは可能か。

・ハーフタイプ(初期支払削減特則)の設定の有無

就業不能状態になってから一定期間(通常540日〈約1年6カ月〉=傷病手当金の支給期間)は給付金が半額になる設定はあるか。

・保険期間はいつまでか、給付金はいつまで受け取れるか

保険期間は「一定の年数」「契約時に定めた年齢まで」いずれなのか。給付金の受け取りは「一定期間」「就業不能状態が継続している期間(最長、保険期間満了まで)」のどちらなのか。

・単独で加入するか、収入保障保険に付帯するか

就業不能リスクは就業不能保険に単体で加入するだけでなく、収入保障保険に保障を付加(あるいはプランを選択する)する方法もある。

リスクに備えることを意識すると保障を手厚くしたくなりますが、保険商品の場合、そのコストは保険料という形で反映されます。たとえば、保険料は免責日数を短くすると高くなりますが、給付金の設定をハーフタイプにすれば安くなります。

いずれにしても加入を考える際は、保障内容と保険料の整合性、加入必要性の優先順位などを客観的に検討することが欠かせません。

社会が急速に高度化、複雑化するいま、誰もが難病や精神疾患にかかる可能性があり、世代を問わず直面しているのが働けなくなるリスクです。就業不能保険は一定のニーズがある保険商品のはずですが、短期の就業不能をカバーする商品が給付金の不正請求などモラルリスクの問題から販売を中止する生命保険会社も出ています。

提供する会社の減少は選択肢が少なくなることにつながりますが、一方で精神疾患対応型や在宅療養でも給付の対象になる商品も増えています。特に自営業やフリーランスの人は、公的制度との補完性を考えながら上手に活用を考えたい商品です。

CFP®認定者、平野FP事務所 代表

平野 敦之 氏

証券会社、損害保険会社などでの実務経験を活かし、1998年から独立系FPとして活動。リスク管理の側面から家計の相談業務や、企業の支援を行う。各種媒体での情報発信をはじめ、行政や企業の研修、大学、消費者向けセミナーなど、講演や執筆活動も積極的に行っている。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.07.03

FP知識3分クイズ

2025.09.12

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FP・専門家に聞く

2025.10.09

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.01.16

1週間中にアクセスが多かった記事です

FPトレンドウォッチ

2026.02.26

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.06.24

FPトレンドウォッチ

2026.01.16

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.02.18

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.06.19

FP・専門家に聞く

2026.06.25

FP・専門家に聞く

2026.06.23

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.24

FP・専門家に聞く

2026.06.18

FPトレンドウォッチ

2026.06.25

FPトレンドウォッチ

2026.06.22

FPトレンドウォッチ

2026.06.26

FP・専門家に聞く

2026.06.16

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.07.01

外貨預金?外貨建てMMF? 外貨運用商品の仕組みと違いを理解しよう

FPトレンドウォッチ

2026.07.03

2026年末から変わるiDeCo 改正のポイントを解説!

FPトレンドウォッチ

2026.03.18

老後の不安は「家と友」で消える。資産寿命を枯渇させない活用術