FP・専門家に聞く

2026.07.16

【損害保険】大規模な自然災害が頻発する時代。火災保険料の値上がりは続く!?(竹下さくら氏)

Share

公開:2026.07.16

第2回目は、火災保険への加入はどうして必要なのかを改めて整理するとともに、近年、保険料が急速に値上がりしている理由と見直しのポイントを確認します。

日本は木造建築物が多く市街地では木造住宅が密集していることから、重大な過失と認められない失火については、原則として損害賠償責任が発生しない「失火責任法」という法律があります。つまり、失火原因に重大な過失がなければ、自身が失火に関わっても近隣に対して損害賠償の責任はありません。逆に、もらい火であっても失火元へ賠償を請求することはできないのです。ですから、火災にまつわる経済的負担を回避するためには、火災保険への加入が必須です。

火災保険の対象は「建物」と「家財」に分かれています。「建物」は、戸建ての場合は被保険者が所有する住居のみに使用する建物とその建物に付属する門や塀など、マンションの場合は住居として使用する専有部分のみが対象です。「家財」は建物内に収容される家具や家電、衣服など日常生活に使う動産が対象となります。

持ち家は購入時に住宅ローンを利用することが多く、その際に貸し出す金融機関から担保価値保全のため火災保険への加入を求められます。

賃貸物件は建物については貸主の火災保険で補償されますが、家財の損害については自身で「家財保険(家財の火災保険)」に加入します。さらに賃借人には原状回復義務があるため、火災などで部屋に損害を与えた場合に備える「借家人賠償責任保険(特約)」、水漏れやガス爆発などで近隣住民に損害を与えた場合に備える「個人賠償責任保険(特約)」への加入が必要です。物件の賃貸借契約を結ぶ際は、この3つの保険をセットにしたプランへ加入を求められることが一般的です。

火災保険への加入が必須といえる理由は、ほかにもあります。

例えば、自宅周辺の建物などの設置や管理に瑕疵があり、自然災害の発生で自宅が被害を受けた場合、本来であれば加害者から賠償を受けられる可能性があります。しかし、実際は裁判になることも多く、弁償されるまで時間がかかる場合があります。そんなときも、火災保険に加入していれば、まずは自身が加入している保険で修繕することができ、加害者への請求は保険金を支払った保険会社が求償権を取得し被保険者に代わって請求を行います。

自然災害が原因で被害にあった際は、公的支援が受けられるのではないかと考える人もいるでしょう。確かに一定規模以上の自然災害によって住宅に損害を受けた場合は、被害程度に応じて最大300万円(自治体によっては上乗せされる場合もある)の「被災者生活再建支援金」が支給されます。しかし、あくまで“支援”であって、特に持ち家の場合は生活再建に向けて十分とはいえない金額ですから、個人での備えが欠かせません。

明治時代に火災保険として誕生したことから一般的に火災保険と呼びますが、現在の商品性は住宅に関する様々な補償を備えた「住宅総合保険」です。そのため、近年では「住まい(すまい)の保険」と表記する保険会社が多くなっています。

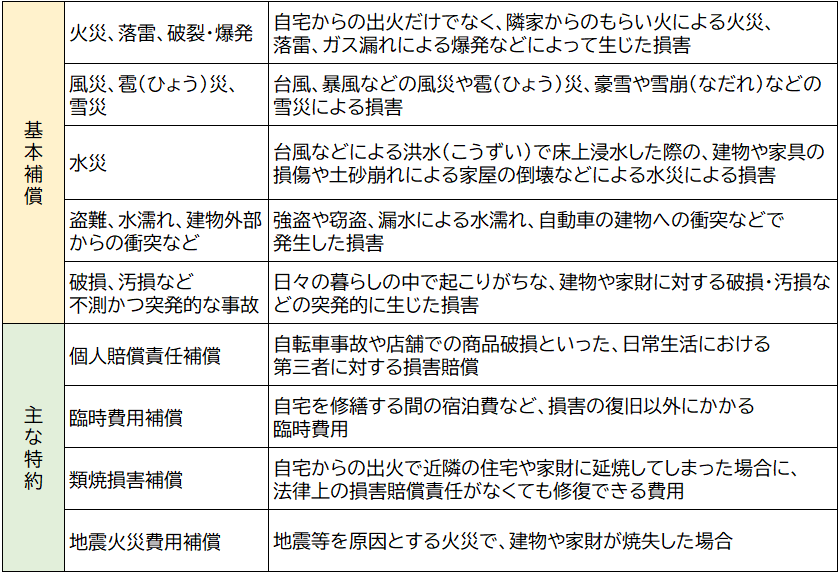

具体的には、どんな損害を補償するのでしょう。大きく分けると、火災、風災、水災、盗難・水濡れ、破損・汚損、この5つの類型に対するリスクへの補償が基本です(図表1)。水災については立地によってリスクに大きな違いがあることから、以前は加入の有無を選択できるプランもありました。しかし、地球温暖化により水災が頻発していることから、水災リスクを細分化して保険料に反映することで、加入を促す設計の商品が増えています。

出所:竹下さくら氏作成

1996年の保険業法改正などで保険の自由化が進み、画一的だった補償内容が保険会社によって差別化され選択肢が増えました。その1つが、基本補償については損害保険金に加えて費用保険金を支払うという設計です。費用保険金とは建物や家財の修理にかかる費用だけでなく、災害による避難時の生活資金や仮修理のための費用、残存物の片づけ費用など、損害を受けた後に発生する付随費用についても補償するものです。基本補償に自動付帯されますが、その内容や金額については商品によって異なります。

補償範囲を拡張する「特約」(図表1)についても、自由化以降は多様化し商品によって内容は様々です。また同じ名称でも保険会社によって「費用保険金」に入っていたり、「特約」扱いだったりする場合があります。補償範囲や保険金額は商品によって違いますから、内容については詳しく確認してください。

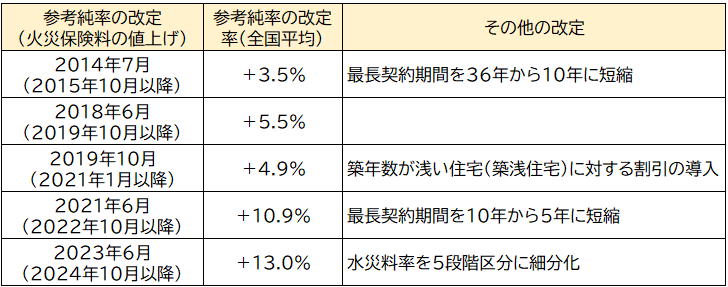

近年の火災保険に関する最大の関心事は、保険料の目覚ましい値上がりではないでしょうか。というのは、保険料は保険会社が支払う保険金に充てる純保険料率と、事業を行うために必要な経費などに充てる付加保険料率によって算出されますが、保険会社が純保険料率を算出する際に基礎として使用する損害保険料率算出機構の参考純率が、2014年以降だけで5回も引き上げられているのです(図表2)。

出所:竹下さくら氏作成

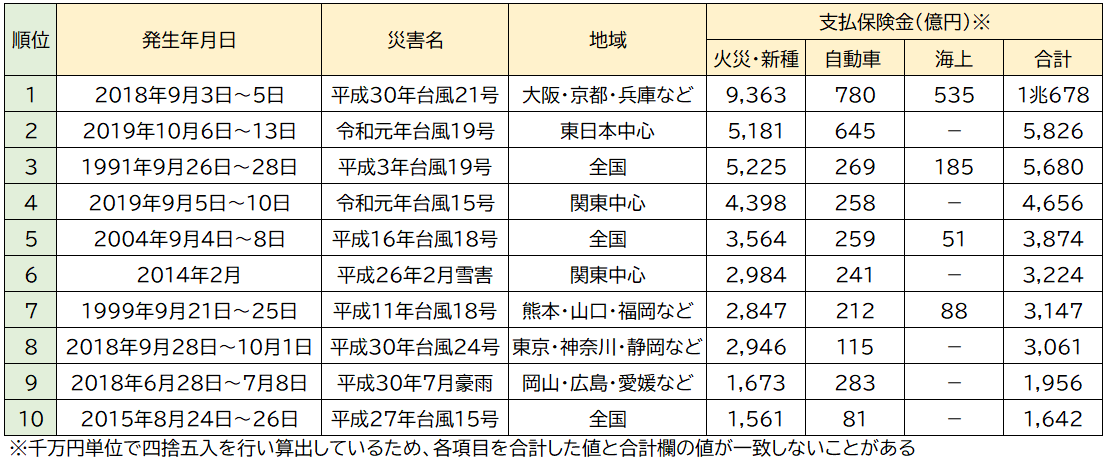

その原因として修繕費の高騰や建物の老朽化があるといわれますが、最大の理由は自然災害の増加です。1959年から2025年3月までに起こった災害のうち支払保険金が多い順にまとめた(図表3)を見るとわかるとおり、上位10災害のうち7回は2014年以降に発生しています。そのため火災保険については、保険金と経費の合計額が保険料収入を上回る赤字の状態が続いていました。2025年は2024年に行った大幅な保険料の値上げや巨大災害が発生しなかったことなどから収支はやや改善しましたが、自然災害が増加・大型化する傾向に変わりはありません。現時点で参考純率の改定は申請されていませんが、今秋の値上げを公表している保険会社もあり、火災保険料の値上げトレンドは続きそうです。

出所:日本損害保険協会「日本の損害保険-ファクトブック2025」

保険料の値上げとともに、最長保険期間の短縮も続いています。火災保険は住宅購入時に加入することが多いため、かつては住宅ローンの最長期間35年をカバーすべく最長期間は36年に設定されていました。ところが、契約期間が長期であるほど割引率が高くなり保険料が安くなる、自然災害が多発するようになり36年間に起こるリスクを予想して保険料を算出することが難しい、といった理由から最長期間が2014年に10年、2021年には5年に短縮されました。保険料は長期契約を一括払いすることで割安になりますから、契約者にとって契約期間の短縮は実質的な値上げといえます。

値上がりを続ける火災保険と上手に付き合うために、見直しポイントを整理していきます。

まず、おおむね2000年以前に火災保険に加入した持ち家の場合です。

損害保険は実損填補が基本ですから、かつての保険価額は建物の経年による消耗分を差し引いた「時価額」で設定していました。しかし、それでは受け取った保険金だけで再建することは困難です。

そこで保険の自由化以降は、保険契約の対象である住宅と同等の建物を建て直したり、購入したりするために必要な「再調達価額」を保険価額とするようになりました。古い保険の場合は、この点について確認が必要です。

また住宅ローンの返済が終わっていると、火災保険の保険期間も終了していることが珍しくないようです。しかし、築40年を超えるような古い建物については、リスクが高いため引き受け基準が厳しくなっています。加入が難しい場合は、都道府県民共済や全労済といった加入時に築年数を問わない商品を探してみるといいでしょう。

冒頭で、失火については原則として損害賠償責任が発生しないと紹介しましたが、長年住み慣れた地域で近隣との関係を大切にしている高齢世帯や、失火後も転居を検討するのが難しいなどの場合は、自宅からの失火で近隣の住宅などが類焼した際、たとえ法律上の責任がなくても大きな心配や負担になることがあります。

こうした負担に備えるため、類焼先の火災保険で十分に復旧できない場合は修復費用を補償する「類焼損害補償特約」へ加入しておくと安心です。

また、マンションの場合、給排水設備の事故や上階からの水濡れで自分の部屋に生じた損害は基本補償の「盗難・水濡れ」の対象ですが、自分の部屋で水濡れが発生し階下の部屋に被害を与えてしまった場合は、火災保険ではなく個人賠償責任補償特約で補償を行うことになります。付帯もれがないか、しっかり確認しておきましょう。

2000年以降に加入した持ち家の人は、水災の補償を確認してください。従来の全国一律の保険料率からリスクに応じて5区分に細分化され、リスクが低い市区町村は保険料が軽減され加入しやすくなりました。ハザードマップではリスクがないように見えても、近年は河川氾濫だけでなく内水氾濫が増え都市部でも警戒が必要です。水災補償を付けていない場合は、見直しの好機といえそうです。

加入時期に関わらず、1年契約をしている場合は長期契約、一括払いの検討を視野に入れましょう。保険期間はできるだけ長く、保険料の支払いはまとめることで割引率が大きくなります。不要な補償を外したり、免責金額を設定したりすることも保険料を抑えるためには有効です。

賃貸住宅の場合も、契約更新時に自身で選んだ火災保険に加入し直すことで、保険料を抑えられる可能性があります。更新が近くなると貸主が提携する保険代理店から案内が届きますが、必ずしも自動更新をする必要はありません。インターネットで検索し、補償内容と保険料を比較してみるといいでしょう。

保険料や保険期間の改定が頻繁になっています。満期時期が近づいている場合は、前倒しで更新手続きを行い現行の保険料を確保したほうが有利な場合もあります。いずれにしても、定期的なウォッチングが欠かせません。

| 第1回 | 海外旅行時の保険は必須?補償される費用とは |

|---|---|

| 第2回 | 大規模な自然災害が頻発する時代。火災保険料の値上がりは続く!? |

| 第3回 | 公開をお楽しみに! |

| 第4回 | 公開をお楽しみに! |

| 第5回 | 公開をお楽しみに! |

| 第6回 | 公開をお楽しみに! |

CFP®認定者

竹下 さくら 氏

独立系のなごみFP事務所を運営。個人のコンサルティングを柱に、セミナー講師や執筆活動も行う。千葉商科大学 基盤教育機構 特任教授。『1 時間でわかる やれば得する! 保険の見直し 100の鉄則』(技術評論社)など著書多数。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.07.15

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.07.16

FP・専門家に聞く

2026.02.19

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.07.13

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.07.17

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.04.20

1週間中にアクセスが多かった記事です

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.15

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.13

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.07.10

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.05.18

FP・専門家に聞く

2026.02.19

先週1週間中にいいね数が多かった記事です

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.10

FPトレンドウォッチ

2026.07.03

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.08

FPトレンドウォッチ

2026.07.08

FPトレンドウォッチ

2026.07.06

FPトレンドウォッチ

2026.07.09

FPトレンドウォッチ

2026.07.02

FPトレンドウォッチ

2026.03.30

1週間中にコメント数が多かった記事です

FP・専門家に聞く

2026.01.20

【社会保障】公的年金とiDeCoで最強の自分年金を作る(井戸美枝氏)

FPトレンドウォッチ

2026.07.10

「NISA貧乏」とは? 生活と投資のバランスを取るためのポイントを解説

FPトレンドウォッチ

2026.07.13

知っておきたい休職時の給与と税金・社会保険料

FP・専門家に聞く

2026.07.09

【年金】“年金相談のリアル” 「繰下げして何歳まで生きれば得?」受給の疑問に答える(菅野美和子氏)

FP・専門家に聞く

2026.07.07

【終活】捨てるのではなく『選び直す』。整理は安全・快適に生きるため(黒田尚子氏)

FPトレンドウォッチ

2025.07.01

家計改善のノウハウ~インフレ時代における固定費の見直し~

FPトレンドウォッチ

2026.07.15

知っておきたい休職時にもらえる手当と給付金

FPトレンドウォッチ

2026.07.17

あなたの乗り方は大丈夫?自転車の「青切符」と「保険」の新常識