FP・専門家に聞く

2026.07.15

【経済動向】インバウンド消費の最新事情―訪日客の構成、消費の内訳の変化と暮らしへの影響(久我尚子氏)

Share

公開:2026.07.15

今回の「経済動向」では、インバウンド消費の現状と私たちの暮らしの影響について解説します。

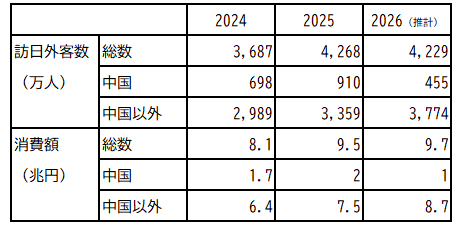

2025年のインバウンド市場は、訪日外客数は4,268万人、消費額は9兆4,549億円といずれも過去最高を更新しました。同年の日本人国内旅行消費額は26兆7,845億円ですから、インバウンド市場は日本人の国内旅行消費の約35%に当たる規模になっています。宿泊施設などの観光業はもちろん、観光地で飲食サービスを提供する方々にとってもインバウンド需要が当たり前になっている規模感だと思われます。

その一方で、2025年11月以降の中国政府による日本への渡航自粛要請という政治的要因を受けて、12月には中国からの訪日外客数が前年同月比マイナス45.3%と大幅に減少。2026年1月は同じくマイナス60.7%と減少が加速しました。例年、春節期で中国人観光客が増加する2月は前年同月比マイナス45.2%とやや持ち直したものの、3月はマイナス55.9%と再び減少幅が拡大し、減少が長期化する様相をみせています。

2025年通年では、全体の約2割を占めていた中国からの訪日外客数の動向は、2026年の訪日外客数全体に与える影響が大きいと考えられます。仮に、2026年の中国以外からの訪日外客数の伸び率が2025年と同程度で推移する一方で、中国からの訪日外客数が2025年の半分程度に減少した場合、訪日外客数は2025年を若干下回る水準となる見込みです(図表1-1、1-2)。中国以外の国からの訪日外客数が2025年を上回る伸び率で推移しない限り、これまで拡大基調が続いてきた訪日外客数全体は、減少に転じる可能性があります。

(注)2026年の数値は中国は2025年比▲50%、中国以外は2025年並みを想定

出所:日本政府観光局「訪日外客統計」、観光庁「インバウンド消費動向調査」を基に久我氏作成

(注)上から2026年1-3月期で多い順、伸び率±5%以上を網掛け

出所:日本政府観光局「訪日外客統計」を基に久我氏作成

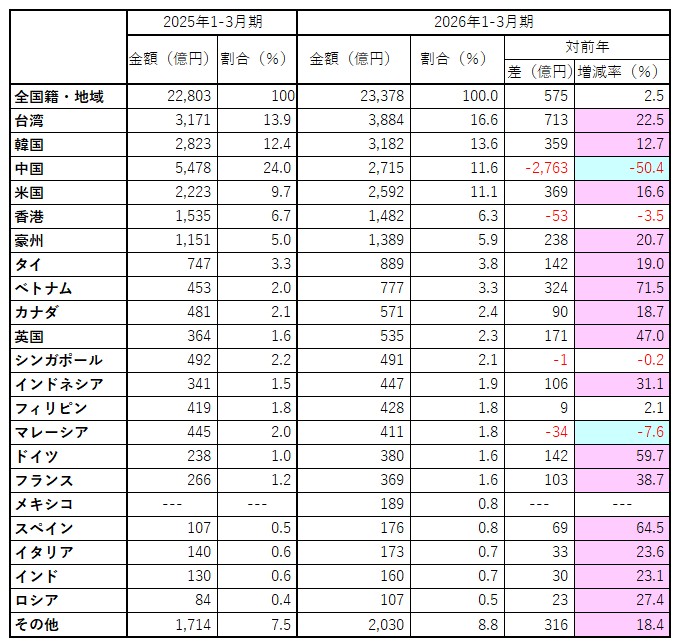

2026年1-3月期の訪日外国人旅行消費額は2兆3,378億円(1次速報)となり、前年同期(2兆2,803億円)と比べて2.5%の微増となりました。訪日外国人旅行消費額は2023年7-9月期以降、コロナ禍前を上回る水準での増加傾向が続き、四半期ベースでは6期連続で2兆円超を維持しています。

とはいえ、伸び率は四半期を追うごとに鈍化し、前年同月との連続的な比較が可能になった2024年7-9月期以降の消費額の伸び率を確認すると、7四半期連続で減速しています。この背景には、コロナ禍からの反動的な回復局面が一巡したことに加えて、中国からの訪日客の減少が消費額にも波及していることがあります。

その一方で、2026年1-3月期の消費額の増加率(前年同期比+2.5%)は訪日外客数の増加率(前年同期比+1.4%)をわずかに上回っています。訪日客1人当たりの消費額は、2026年1-3月期が22万1,363円と、前年同期(22万2,801円)とほぼ同水準です。平均宿泊日数は10.3日と前年同期の9.1日から1.2日延びています。

訪日外国人旅行消費額を国籍・地域別に見ると、台湾からの訪日客の消費額が最も多く3,884億円(構成比16.6%)、次いで韓国(3,182億円、同13.6%)、中国(2,715億円、同11.6%)、米国(2,592億円、同11.1%)、香港(1,482億円、同6.3%)となっています(図表2)。

(注)上から2026年1-3月期で多い順、伸び率±5%以上を網掛け

出所:観光庁「インバウンド消費動向調査」を基に久我氏作成

中国の構成比が前年同期比でマイナス50.4%とほぼ半減した一方で、主要国では香港、シンガポール、マレーシアを除くいずれの国・地域でも前年同期を上回っています。なかでもベトナムが約7割増と大きく伸びているほか、スペインやドイツは約6割増、英国は約5割増となりました。

なお、2026年2月末の米国・イスラエルによるイラン攻撃を受けて、イラン情勢の緊迫化に伴い2026年3月以降、中東からの航空便が運休・減便し(2026年3月は前年同月比でマイナス30.6%、4月はマイナス21.4%、いずれも推計値)、インバウンド消費にも影響が及んでいます。その後、米イラン間で戦闘終結の覚書締結に向けた合意が発表され(2026年6月16日時点)、ホルムズ海峡の通航再開・原油供給の回復への期待が高まっています。ただし、実際の供給回復には時間を要するとみられ、航空運賃や燃油サーチャージへの影響も含め、訪日需要の回復ペースについては引き続き注視する必要がありそうです。

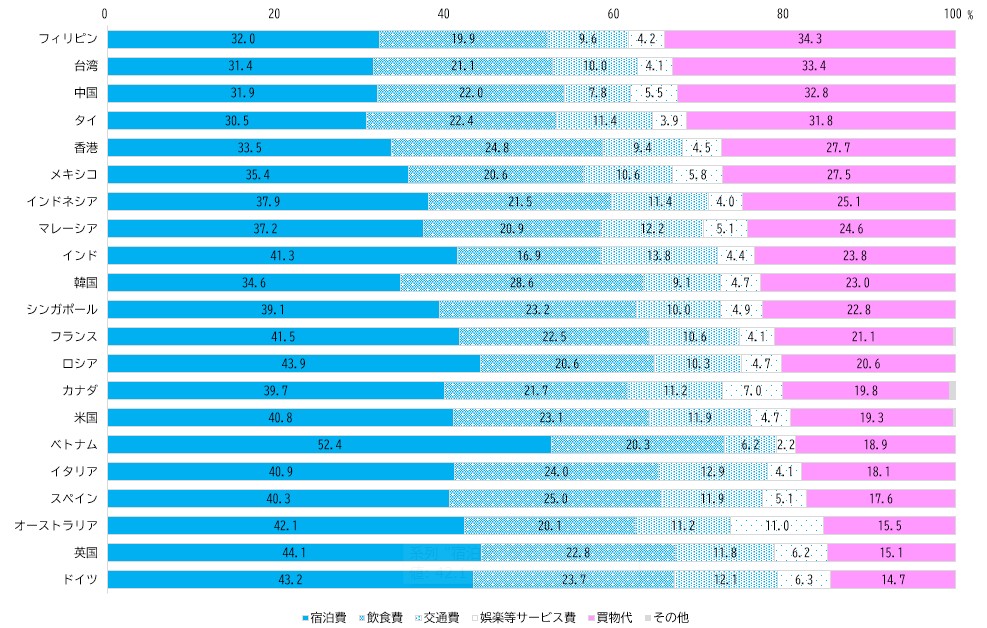

訪日外国人旅行消費の内訳は、「買い物」から「体験」へとシフトしています。中国人の「爆買い」が流行語となった2015年頃は、「買い物」が訪日外国人旅行消費全体の4割を超えていました。ですが、その後の中国政府による関税引き上げや、サービス消費志向の強い欧米からの訪日客の増加を背景に、宿泊や飲食、娯楽などのサービス消費が拡大しています。

国籍・地域別に見ると、アジア諸国ではモノ消費、欧米諸国ではコト消費の割合が高い傾向にあります(図表3)。「買物代」の比率が高いのは、以前は圧倒的に中国でしたが、直近ではフィリピン(34.3%)が最も高く、全体と比べて9.1%高くなっています。

注)上から「買物代」の割合が高い国籍・地域順

出所:観光庁「インバウンド消費動向調査」を基に久我氏作成

これに対し、宿泊費や飲食費、交通費、娯楽サービス費などのサービス消費の割合が最も高いのはドイツ(85.3%)で、次いで英国(84.9%)、オーストラリア(84.5%)、スペイン(82.4%)と続きます。欧米からの訪日客は、滞在日数が長い傾向があり、それに伴って宿泊費や飲食費、交通費などのサービス消費も増えると考えられるでしょう。

中国からの訪日客の消費行動にも変化が見られます。「買物代」比率は32.8%と前年同期の40.0%から7.2%低下しています。また、1人当たりの消費額は25万9,120円と前年同期(25万7,831円)からほぼ横ばいであるものの、平均宿泊日数は16.6日と前年同期の8.4日から2倍近く延びています。ただし、観光・レジャー目的での訪日に限ると、平均宿泊日数は6.4日と前年同期(6.5日)とほぼ同水準です。

ここから、観光目的の滞在が延びたというよりも、訪日中国人の構成が、長期滞在を伴う親族訪問や業務、留学などを目的とした人々の比率が高まった結果といえるのではないでしょうか。渡航自粛要請下でも日本を訪れる中国人は、日々の消費活動よりも滞在そのものに重きを置く構造へと変化している可能性があります。

2025年の日本の家計最終消費支出340兆円(名目、内閣府「国民経済計算(GDP統計)」)に対し、旅行消費(訪日客+国内客)は36.2兆円です。インバウンドは、国内の消費全体に対する割合は大きくはないものの、観光業や観光地で飲食やサービスを提供する事業に関わっている人にとっては、大きなインパクトがあります。

今後は多様な国・地域からの訪日促進と、「体験」を重視する訪日客のニーズに応えるサービスや、地域の文化資源を活かした観光コンテンツの充実が、これまで以上に重要になるでしょう。

また、訪日客の増加が私たちの生活に及ぼす影響についても考える必要があります。人手不足が深刻化する中、量(訪日外客数)を伸ばすことに限界を感じている観光地もあるはずです。今後は、観光客1人当たりの単価を伸ばす方向への転換も必要かもしれません。

そのためには、デジタル化をさらに推進する必要があるでしょう。有名な観光地や神社・仏閣などでは、現金決済しかできないところもありますが、キャッシュレス化を進めることで、1人当たりの単価を増やすことが期待できるかもしれません。

「この地方でしか体験できない祭り」の裏側を見せるツアーや、「ここでしか食べられない食事メニュー」など特徴的な体験・サービスや特産品をアピールすることによって、地方にインバウンド消費を呼び込むこともできるでしょう。

インバウンド大国の米国の観光客と訪日観光客の消費を比べると、日本では娯楽サービス費の割合が米国の半分程度となっています。中でも格差が大きいのがナイトタイムエコノミーです。例えば、米国のラスベガスなどで提供される、夜間の時間帯に家族全員で楽しめるエンターテインメントのようなナイトタイムエコノミーを充実させることも必要ではないでしょうか。日本を複数回訪問するリピーターを増やすことにもつながるかもしれません。

もちろん、訪日観光客の増加は、プラスの面ばかりではありません。観光地や都市部での混雑や、訪日客の予約が多過ぎて日本国内に住む人は宿泊予約を取れない、訪日客の多い地域で飲食店の価格が上がり過ぎている、といった状況もあります。

日本では「おもてなし」はプライスレスと考えられ、飲食店などでもサービス料を取らないことが少なくありません。しかし、多言語対応や宗教に配慮したメニューの開発・提供などには、手間もコストもかかっているでしょう。外国人と日本人とで価格が異なることを「二重価格」と揶揄する向きもありますが、これからはある程度、手間やコストを料金に反映してもいいのではないかと個人的には考えています。

量的拡大から質的転換へという方向性は、持続可能なインバウンド成長に向けた新たな段階に入っていることの表れといえそうです。

※この記事は2026年6月16日時点の情報に基づくものです。

ニッセイ基礎研究所 生活研究部 上席研究員

久我 尚子 氏

2001年早稲田大学大学院理工学研究科修了(工学修士)。2001年株式会社NTTドコモ入社、2007年独立行政法人日本学術振興会特別研究員(統計科学)採用、2010年ニッセイ基礎研究所入社。2021年7月より現職。総務省「統計委員会」委員。専門分野は消費者行動、心理統計、マーケティング。著書に集英社新書「選ばない消費―AI時代の暮らしと価値観」(2026年6月)など。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.07.13

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.03.18

FP知識3分クイズ

2026.03.11

FP・専門家に聞く

2026.07.07

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.07.10

FP知識3分クイズ

2026.07.13

1週間中にアクセスが多かった記事です

FP・専門家に聞く

2026.07.09

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.05.18

FPトレンドウォッチ

2026.07.08

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.07.03

FPトレンドウォッチ

2026.07.10

FPトレンドウォッチ

2026.07.13

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.05.28

先週1週間中にいいね数が多かった記事です

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.10

FPトレンドウォッチ

2026.07.03

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.08

FPトレンドウォッチ

2026.07.08

FPトレンドウォッチ

2026.07.06

FPトレンドウォッチ

2026.07.09

FPトレンドウォッチ

2026.07.02

FPトレンドウォッチ

2026.03.30

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.07.10

「NISA貧乏」とは? 生活と投資のバランスを取るためのポイントを解説

FPトレンドウォッチ

2026.07.09

不動産取引の新たな選択肢 「不動産エージェント」とは?

FP・専門家に聞く

2026.01.20

【社会保障】公的年金とiDeCoで最強の自分年金を作る(井戸美枝氏)

FPトレンドウォッチ

2026.07.13

知っておきたい休職時の給与と税金・社会保険料

FP・専門家に聞く

2026.07.09

【年金】“年金相談のリアル” 「繰下げして何歳まで生きれば得?」受給の疑問に答える(菅野美和子氏)

FP・専門家に聞く

2026.07.07

【終活】捨てるのではなく『選び直す』。整理は安全・快適に生きるため(黒田尚子氏)

FPトレンドウォッチ

2025.07.01

家計改善のノウハウ~インフレ時代における固定費の見直し~

FPトレンドウォッチ

2026.07.15

知っておきたい休職時にもらえる手当と給付金