FPトレンドウォッチ

2026.07.10

「NISA貧乏」とは? 生活と投資のバランスを取るためのポイントを解説

Share

公開:2026.07.10

NISA貧乏とは、生活費や将来使う予定の資金、緊急時の備えまで削って投資に充ててしまう状態を指す言葉です。

2024年の新NISAの開始以降、資産形成への関心は一段と高まりました。非課税期間が無期限化され、年間投資枠も拡大されるなど、NISAはより資産形成に適した制度になったといえます。

一方で、SNSなどで強調される「NISAの非課税枠を早く埋めないと損」などの情報が将来の不安をあおり、過度な投資行動につながっている側面もあります。

投資のし過ぎは相場下落時に取り崩しを余儀なくされるなど、長期の資産形成をむしろ妨げるリスクもあります。特に若年層は、勉強・スキルアップなどの自己投資が将来の収入に大きな影響を与えるため、金融投資だけに偏らないよう注意が必要です。

NISA貧乏を避けるには、投資と生活費の優先順位を明確にすることが重要です。

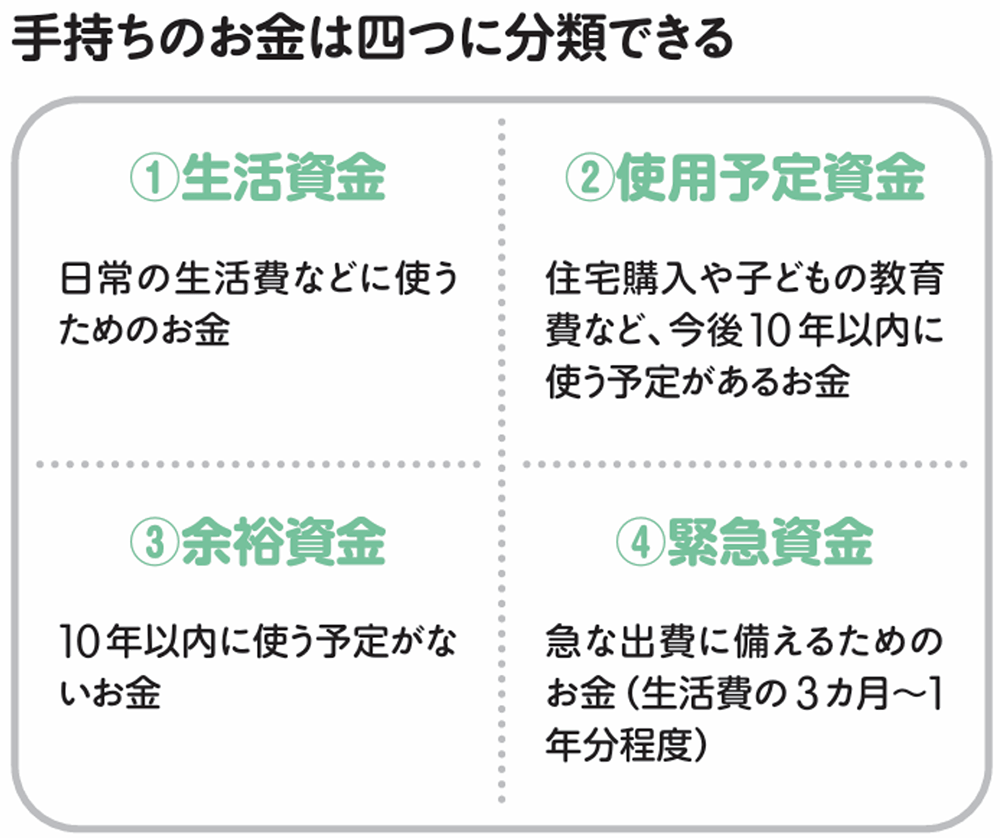

手持ち資金は、日々の生活費である「生活資金」、今後10年以内に使う「使用予定資金」、10年以内に使う予定がない「余裕資金」、そして急な出費に備える「緊急資金」の4つに分類できます。

出所:日本FP協会「くらしとお金のワークブック(2025年9月改訂) PART6資産を運用する」

このうち投資に充てられるのは、あくまで余裕資金に限られます。元本割れリスクのある投資信託などに手持ちの資金をすべて回してしまうと、ライフイベントや急な出費に対応できなくなる恐れがあるからです。

非課税メリットがあるとはいえ、NISAの投資枠を早くかつ無理に使い切る必要はありません。資産形成は大切ですが、外食や趣味、旅行といった日々の楽しみや若いときにしかできないことまで犠牲にすると、生活の満足度が下がってしまいます。

投資と生活費のバランスを取ることが、結果として無理のない資産形成につながります。

あわせて読みたい

24時間中にアクセスが多かった記事です。

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.05.18

FP・専門家に聞く

2026.01.20

FPトレンドウォッチ

2026.07.03

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.07.10

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.03.18

FP・専門家に聞く

2025.11.04

FP・専門家に聞く

2026.03.24

1週間中にアクセスが多かった記事です

FPトレンドウォッチ

2026.07.03

FPトレンドウォッチ

2026.05.18

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.07.08

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.07.01

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.01.30

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.07.01

FPトレンドウォッチ

2026.07.03

FPトレンドウォッチ

2026.06.26

FPトレンドウォッチ

2026.06.29

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.19

FPトレンドウォッチ

2026.07.02

FPトレンドウォッチ

2026.06.24

FP・専門家に聞く

2026.06.25

FPトレンドウォッチ

2026.03.18

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.07.09

不動産取引の新たな選択肢 「不動産エージェント」とは?

FPトレンドウォッチ

2026.07.10

「NISA貧乏」とは? 生活と投資のバランスを取るためのポイントを解説