FP・専門家に聞く

2026.07.09

【年金】“年金相談のリアル” 「繰下げして何歳まで生きれば得?」受給の疑問に答える(菅野美和子氏)

Share

公開:2026.07.09

本シリーズでは、3,000件を超える年金相談に向き合ってきた経験から、現場でよくある質問や誤解をテーマ別に紐解いていきます。働くシニアの増加で、働いているうちは年金を繰下げて、少しでも年金額を増やそう、という考えの人が増え、年金相談でも目立ってきました。第2回目は誤解の多い年金の繰下げ受給についてお伝えします。

相談者:会社は65歳以降も働けるので、働く間は年金を繰下げて、年金額を増やそうかなと思います。その場合、何歳まで生きれば得になりますか?

菅野:繰下げで確かに年金額は増えますが、デメリットも押さえておくことが大切。また老齢基礎年金、老齢厚生年金、両方繰下げるのか、片方だけなのかも検討する必要があります。社会保険料についても確認したほうがいいですよ。年金額だけにとらわれず、全体の手取り額で判断しましょう。

かつては「早くもらわないと損」という感覚から「繰上げ」を望む声が目立ちましたが、現在は70歳など高齢まで働くことが一般的になり、「繰下げ」の相談がメインになっています。中でも多いのが、何歳まで生きれば得なのか? といった質問です。

インターネットなどでは「元が取れる年齢」が注目されがちですが、寿命は誰にもわかりません。そのため、損益分岐点を基準に選択して後悔することがないように、慎重に検討することをお勧めしています。

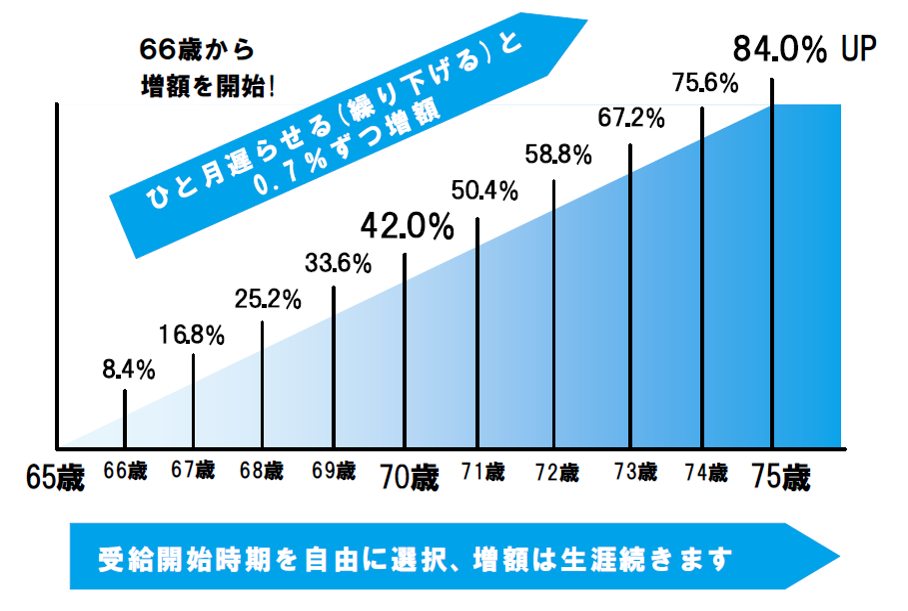

まずは、繰下げ受給の基本を押さえておきましょう。老齢基礎年金、老齢厚生年金はそれぞれ65歳で受け取らずに66歳以後75歳までの間で繰下げて増額した年金を受け取ることができます。繰下げた期間によって年金額が増額され、その増額率は一生変わりません(図表1)。なお、老齢基礎年金と老齢厚生年金は別々に繰下げすることもできます。

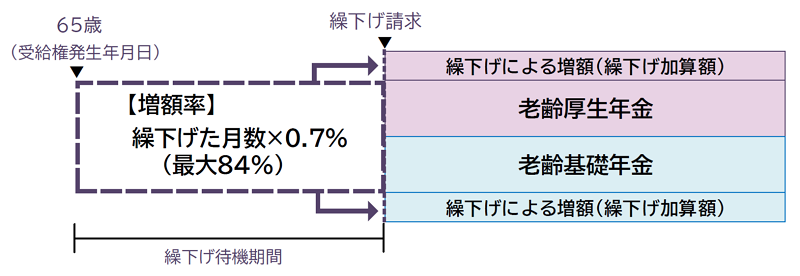

相談では「今の会社は70歳まで働けるので、70歳から年金を受け取ろうと思います」といった話を多く聞きます。その場合、概算ですぐ金額が算出できるので説明します。ところがさらに「基礎年金と厚生年金と両方同時に繰下げもできますし、それぞれ別々に繰下げもできますが、どうしますか」と聞くと、初めて知った、という方が多く、その違いまではイメージできていないようです。そこで、年金を両方繰下げるとこうなりますよ、という説明をします(図表2)。

ここから先は個別のケースで変わってきます。家族構成や年齢によって「何歳まで生きれば得か」は変わってくるため、お一人おひとりに合わせた判断が必要になります。

出所:日本年金機構ホームページ資料より抜粋

独身の方の場合は、単に5年繰下げて42%の増額、とシンプル。そうすると「仕事を辞めてからの生活も目処がたち、待機中もお給料だけで生活していけるのであれば、基礎年金と厚生年金両方を繰下げることもできます」と答えられるのです。

一方、年下の配偶者がいる場合、厚生年金を繰下げてしまうとその期間中、加給年金額が支給されなくなり、結果的にトータルで損をしてしまうケースが考えられます。現在加給年金額は年40万円超ですから、仮に5歳の年齢差があるとすると、200万円ぐらいトータルの支給額が減ることになるのです。

厚生年金を繰下げて待機している間は、加給年金額は支給されず、その過去の期間分を後からさかのぼって取り戻すことも、繰下げによる増額がつくこともありません。この場合は厚生年金を通常どおり65歳から受給し、基礎年金だけを繰下げるといった個別対策が必要になってくるでしょう。

加給年金額・・・厚生年金等に20年以上加入していた人が、65歳未満の配偶者または一定の子を生計維持している場合に老齢厚生年金に加算されるもの。共働きで夫婦ともに厚生年金加入期間が20年以上ある場合は、年の差にもよりますが、加給年金額が対象外になってしまうことがあります。

振替加算・・・・加給年金の加算対象になっていた人が、65歳に到達した場合に加給年金額が打ち切られ、老齢基礎年金に加算されるもの(1966年4月1日以前生まれの人)

繰下げで年金額は確かに増えますが、「増えてほしくないものまで増える」ことは見逃しがちです。年金額が増えると、税金だけでなく医療・介護保険料の負担区分にも影響します。

年金を繰下げて受給額が増えた場合、所得税や住民税が極端に上がるケースはあまりないかもしれませんが、社会保険料(医療保険料・介護保険料)のほうは、引き上げ幅の大きさに驚かれる方が多いのです。65歳以降の介護保険料は所得によって段階が決まりますが、その基準は市町村によって異なります。

大まかに言って65歳以上の方は普通に働いているだけで、基準額以上の段階になることが多いのです。そこに繰下げで増額された年金が加わってくると、所得の合計がさらに押し上げられ、かなり高い段階での介護保険料になってしまうのです。

さらに元気なうちはいいのですが、将来、実際に介護保険サービスを利用したいときに、1割負担、2割負担か3割負担かで負担額は大きな違いになります。また高額療養費、高額介護サービス費の上限額も年金収入を基準にしますから、その負担も増えます。

年金相談での実例です。ある大企業にお勤めで、老後資金の準備を完璧にし、年金を増やした結果、リタイア後の国民健康保険料等の負担が上限近くまで跳ね上がってしまった方がいました。その方は再就職したパート先で社会保険に入ることで、国保から抜けることができました。仮に75歳まで繰下げたら年金額は84%増額します。例えば年額200万円の年金が370万円程度になり、社会保険料の負担割合が家計に大きく影響するレベルになってきます。

それでも「年金が増えるほうが自分の家計にはプラスになる」と判断されたら、それでいいと思います。やはり一番困るのは、「知らないで選択をすること」です。だからこそ社会保険料がどれくらいになるかの確認をお勧めします。

報酬が高く、在職老齢年金制度によって年金が全額支給停止になっている場合、その期間中に繰下げ待機をしても、将来受け取れる額に割増(増額)は一切つかないことも盲点です。経営者や高収入のシニアの中には、「どうせ全額支給停止で今はもらえないから、その間は繰下げて将来増やそう」と勘違いしている方が少なくありません。

しかし、在職老齢年金によって支給停止(ゼロ)になっている期間は、いくら繰下げ待機をしても将来の増額分には一切反映されません。増額の対象になるのは、あくまで「実際に受け取れるはずの年金額」に対してのみだからです。

遺族年金についても誤解されている方がいます。遺族年金の額は本来の(繰下げ前の)報酬比例部分を基準に計算されるため、増額分は反映されないのですが、「自分が死んだ後、妻にたくさん残してあげたい」と、年金を繰下げている方がいました。繰下げれば遺族年金も増えるだろう、というイメージだったようですが、これも別の制度なので、いくら繰下げても遺族年金は増えません。

何歳まで生きれば得か、は誰もが答えを知りたい問いですが、誰にもわからない問いでもあります。「損か得」かは、残された家族から見て後でわかることで、本人にはわからない。だから損得ではなく、「自分の生活費に今いくら必要か」「将来どのような生活をしたいか」という目的論で選択するのがいいのではないでしょうか。例えば、子どもに負担をかけず、気に入った高齢者施設に入るための費用に充てたい、という考えを基に考えてみることです。

あるいは、働いていても65歳で通常どおり受給して、少し余裕がある分、その年金を運用に回してみる。使わない分は自分の手元で運用、管理するという「繰下げない選択」も1つの選択肢ではないでしょうか。

繰下げるかの判断は情報収集がポイントです。まずは年金事務所に足を運び、自身の正確な年金額や、繰下げた場合の損益分岐点のシミュレーション資料を出してもらいます。国民健康保険料や介護保険料については少し計算が複雑ですので、住んでいる自治体で試算できるサイトがあれば利用してみるといいでしょう。手っ取り早いのは直接自治体の役所などの窓口で照会することです。現状でどれくらいになるかを問い合わせれば教えてくれるはずです。

こうした資料を持ってFPなどに相談し、家計全体、地域の介護保険料・税金を加味した「総合的な手取りシミュレーション」を行って最終決定する、というステップをお勧めします。手間はかかりますが、こうしたステップを経た結論には自信が持てるのではないでしょうか。

| 第1回 | “年金相談のリアル” 「年金が減るのはイヤ。給料いくらまで働けますか?」在職老齢年金の不安に答える |

|---|---|

| 第2回 | “年金相談のリアル” 「繰下げして何歳まで生きれば得?」需給の疑問に答える |

| 第3回 | 公開をお楽しみに! |

| 第4回 | 公開をお楽しみに! |

| 第5回 | 公開をお楽しみに! |

| 第6回 | 公開をお楽しみに! |

CFP®認定者、社会保険労務士、すがのみわこコンサルティングオフィス代表

菅野美和子 氏

2002年独立開業以来、企業顧問のほか、セミナー講師、年金相談員等を務める。西日本新聞連載コラム「やりくり家計術」を担当中。著書に『ねんきん定期便がよくわかる本』『年金1年生』等がある。福岡市在住

この記事の閲覧は日本FP協会会員、またはおためしユーザー限定です。

日本FP協会会員限定

ログインするログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.05.18

FP・専門家に聞く

2026.01.20

FPトレンドウォッチ

2026.07.03

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.07.10

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.03.18

FP・専門家に聞く

2025.11.04

FP・専門家に聞く

2026.03.24

1週間中にアクセスが多かった記事です

FPトレンドウォッチ

2026.07.03

FPトレンドウォッチ

2026.05.18

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.07.08

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.07.01

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.01.30

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.07.01

FPトレンドウォッチ

2026.07.03

FPトレンドウォッチ

2026.06.26

FPトレンドウォッチ

2026.06.29

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.19

FPトレンドウォッチ

2026.07.02

FPトレンドウォッチ

2026.06.24

FP・専門家に聞く

2026.06.25

FPトレンドウォッチ

2026.03.18

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.07.09

不動産取引の新たな選択肢 「不動産エージェント」とは?

FPトレンドウォッチ

2026.07.10

「NISA貧乏」とは? 生活と投資のバランスを取るためのポイントを解説