FP相談事例

2026.06.24

59歳男性。妻が親の介護で別居状態。自分も同居する?相続はどうなる?

Share

公開:2026.06.24

※この画像はイメージです。

会員が実際に対応した相談事例を取り上げるこのコーナー。今回は、妻が介護のために実家に居住し、夫婦別居状態にある、59歳男性からの相談です。二重生活で生活費がかさんでおり、60歳で収入が減ってからのことが心配とのこと。CFP®認定者の上野誠さんがアドバイスします。

ヒアリングシート

Aさん夫婦の家計データ

年間収支

90万円

収入

680万円

Aさん給与(額面)※1

680万円

支出

590万円

Aさん生活費(月12万円)

144万円

妻Bさん生活費(月10万円)※2

120万円

住居費(ローン返済等)※3

144万円

保険料

26万円

社会保険料・税金

156万円

金融資産合計

2,534万円

預貯金

2,534万円

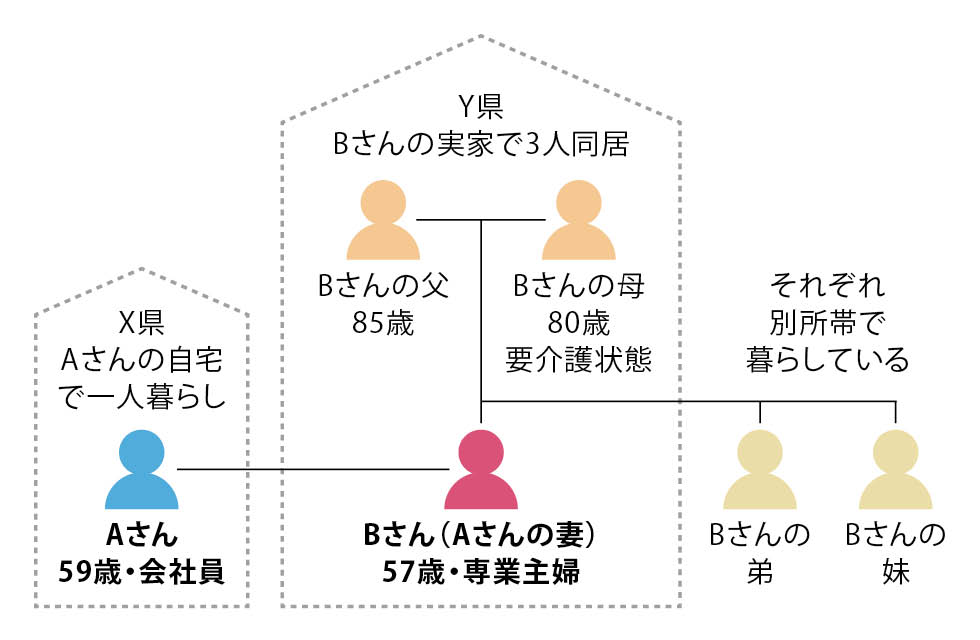

Aさん(59歳・会社員)、Bさん(57歳・専業主婦)の夫婦。子はいない。Bさんは実母(80歳・要介護状態)の介護のため、数年前から実父(85歳)と3人、実家で暮らしている。Aさんの両親は他界している。

Bさんは実母の介護のために実家に居住。夫婦は別居状態となっており、二重生活で生活費がかさむ。またBさんの両親にはわずかな年金収入しかないため、生活費の一部をAさん夫婦、Bさんの弟と妹で出し合っており、その負担もある。Aさんはもうすぐ定年で、再雇用となったあとは収入が大きく減る。住宅ローンの返済もあり、生活費が不安なので、定年を機にAさんもBさんの実家で暮らそうかと思うが、どうだろうか。

■図表1 Aさん夫婦の家族関係

親の介護で夫婦が別居状態にあるAさん夫婦。妻Bさんは外出が難しいため、今回は夫Aさんが代表して相談に来たとのことです。現在はAさん(夫)の生活費が月12万円、Bさん(妻)の生活費(両親への支援を含む)が10万円で、合わせて22万円です。別途、保険料や住居費がかかっており、住居費は住宅ローンなどを含めて年144万円、ローンの完済予定は75歳時です。

現在はAさんの年収が680万円(額面)で、年間収支は年90万円の黒字です。しかし、60歳・定年後は再雇用となり、年収が約190万円に減ります。そのため、今の生活を続ければ、年間250万円を超える赤字となることが見込まれます。65歳でリタイアしたあとは年金が支給されますが、年間収支赤字の状態が続きます。

「老後資金を大きく減らすことになりますし、ご夫婦とも別居状態は解消したいと思っています」(上野さん)

上野さんは、Aさんの意向を確認しながら、複数のプランを考えてみました。

まず、<Aさん夫婦の自宅をリフォームして、そこに4人で住むプラン>です。生活費の二重負担が解消されるため、支出は削減できそうです。両親の実家は売却し、売却で得た資金を生活費に回すことができます。ただし、リフォーム資金を誰が負担するのか、両親が一部負担すると贈与にならないかなど、課題もあります。

<両親が自宅(実家)を売却して高齢者施設に入居、Aさん夫婦は自宅で暮らすプラン>も考えてみましたが、両親は年金も少ないため、施設の費用を賄いきれるか、不安が残ります。

もう一つのプランは、Aさん夫婦の自宅を売却し、両親の実家に4人で同居するプランです。

Aさんの自宅について調べたところ、1,500万円程度で売却できそうなことがわかりました。売却代金でローンは完済できます。

「Aさん夫婦も、ご両親も4人で同居することに異論はなく、ご両親も住み慣れた自宅で暮らすことを願っているそうです。経済的にも、心理面においても、ご実家にAさんが転居し、同居するのが望ましいと考えられます」

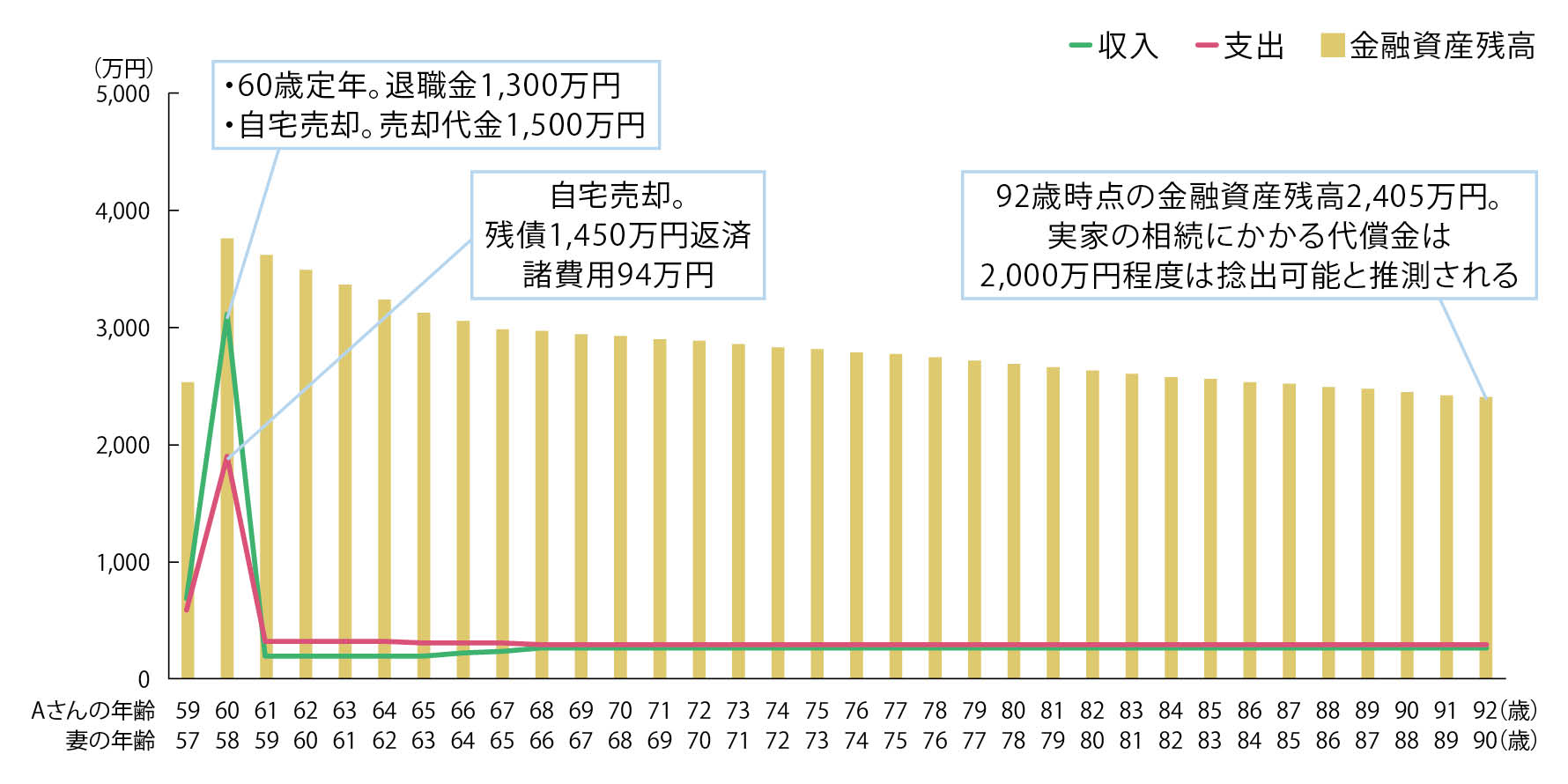

上野さんは、Bさんの実家に4人で同居するプランについてキャッシュフロー表(以下、CF表)を作成しました(図表2)。

生活費については二重生活解消で今より削減できると考えられますが、ここでは現状どおりと仮定します。Aさん夫婦は、「同居すれば自分たちは住居費がかからなくなるので、その分、両親への支援を増やしてもいい」と考えているからです。

試算の結果、Aさん92歳時点の金融資産残高は約2,400万円と見込まれます。

出所:上野氏への取材を基に日本FP協会作成

<図表2、4共通設定>

【収入】

● Aさん給与収入(額面):59歳/680万円、60~64歳/193万円 ● 退職金:60歳/1,300万円

● Aさん公的年金:65~66歳/218万円、67歳~終身/182万円

● Bさん公的年金:65歳~終身/85万円

【支出】

● 日常生活費:264万円(Aさん144万円、Bさん120万円)

● 保険料:Aさん59~64歳/26万円、65歳以降は減少(10万円~4万円)

● 住居費(自宅):住宅ローン返済などAさん59歳まで/144万円

【金融資産】

● 普通預金:2,534万円

【自宅売却】

● 売却代金:1,500万円 ● ローン返済:1,450万円、諸費用:94万円

※変動率は考慮していない。

相続についての対策は必要でしょうか。

実家を所有しているのは父親です。父親に相続が発生した場合、相続人は母とBさん、弟、妹の4人です。その場合の法定相続分は母親が2分の1、子3人がそれぞれ6分の1、遺留分は母親が4分の1、子は各12分の1です。また父親より母親が先に死亡するなど、子だけで相続する可能性もあります。この場合の法定相続分は子3人がそれぞれ3分の1,遺留分はそれぞれ6分の1です。

「相続の発生する順番にもよりますが、先に母親が他界、または父親の死後その財産を母親が相続したあとに母親が他界し、その後もAさん夫婦が実家に住み続ける場合、実家はBさん1人が相続し、弟、妹との共有はしないことが望ましいといえます」

しかし父には実家(父の自宅)以外の財産がなく、唯一の財産である実家をBさん1人が相続するとなれば、弟、妹から相続権を主張される可能性があります。その場合、Bさんは<代償分割>を行わなければなりません。

また、もし母親死亡後に父親が、もしくは父親死亡後に実家を相続した母親がBさんに実家を相続させる旨の遺言書を作っていた場合、弟、妹から遺留分を請求される可能性があります。

仮に実家の土地建物が3,000万円(相談時点の固定資産税評価額をもとに仮定)の場合、法定相続割合では弟、妹に1,000万円ずつ、遺留分では500万円ずつ、支払う必要があります。

「さきほどのCF表では、Aさん92歳時点で2,400万円の金融資産がありますから、例えば両親の死後に相続人間で遺産分割協議を行う場合でも、Bさんが弟、妹に対し計2,000万円の代償金を捻出することは不可能ではありません。ただし資金に余裕はなくなり、いずれ必要になる実家の修繕、あるいは建て直しなどは難しくなるでしょう。また代償金としてBさんが弟妹に金銭を支払う場合、夫の名義の貯蓄を使うと、贈与税についても留意しなければなりません」

Aさんによると、Bさんは、「弟や妹も両親の生活費の一部を出しているし、介護にも協力してくれているので、私としては相続財産を3人で分けたい。2人が自分たちも相続したいと言ってきても、おかしいとは思わない」と話しているそうです。

とはいえ、代償金を払うとAさん夫婦の老後には不安が残ります。そこで上野さんがAさんに示したのが、両親他界後にいったん3人で実家を相続した後、実家を売却して財産を分ける<換価分割>です。仮に売却した手残りが3,000万円なら、法定相続分で各自1,000万円を受け取ることができます。

| 代償分割 | 換価分割 | |

|---|---|---|

| 特徴 | 遺産の分割に当たって特定の相続人が相続財産を現物で取得し、その人が他の相続人に対して金銭(代償金)を支払う方法 | 遺産の分割に当たって、相続財産を売却して現金化し、その換価代金を相続人間で分割して取得する方法 |

| 向いている ケース | 自宅や事業など、現物分割が困難な場合や相続財産を手放したくない場合など | 相続財産が換金しやすく、相続人同士で公平に分割したい場合など |

| 注意点 | 代償金を支払う相続人に資金力が必要 | 財産は売却せざるを得ない。売却益(譲渡益)があれば、譲渡所得税が課される |

※上野氏への取材を基に日本FP協会作成

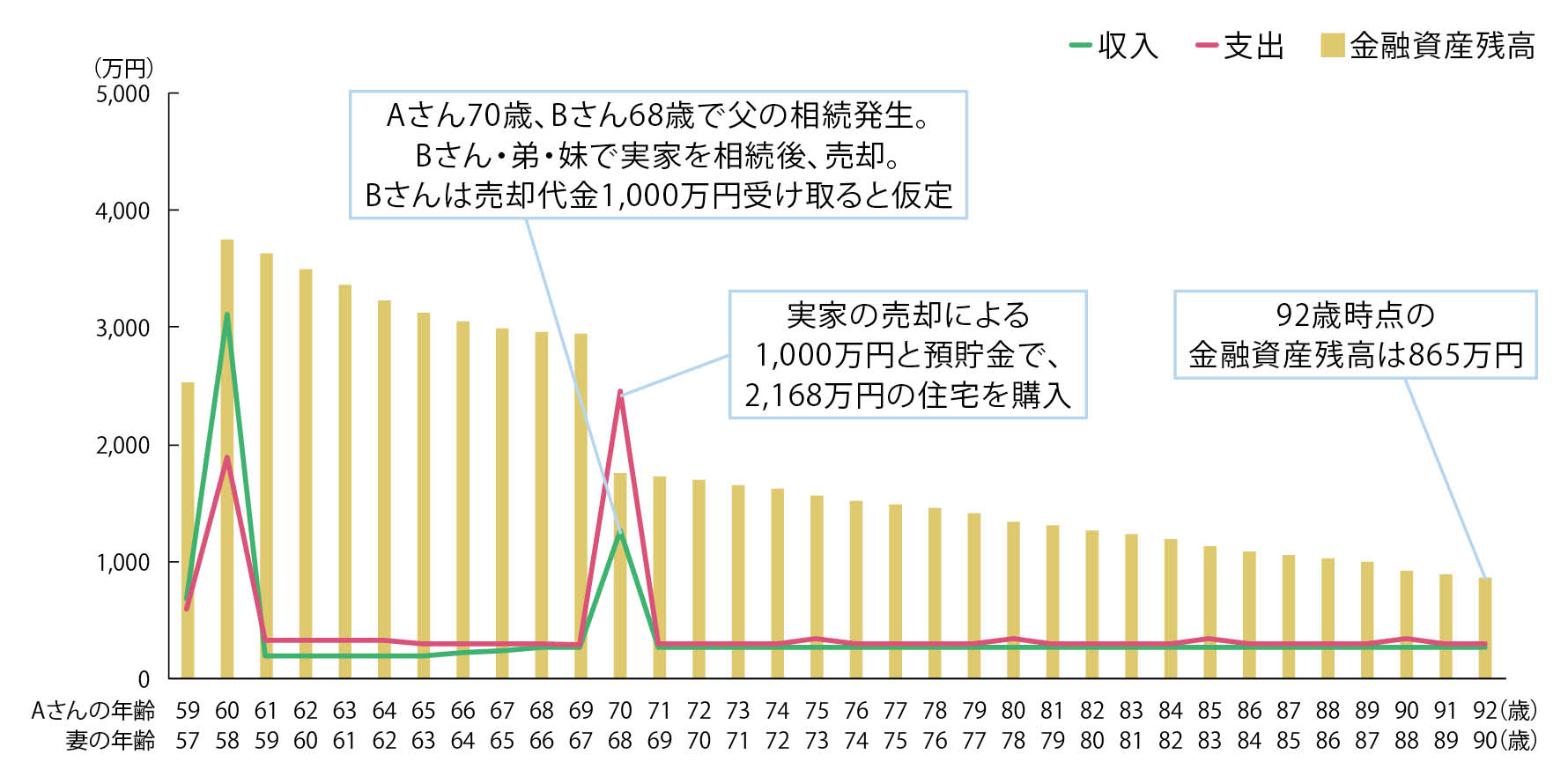

例えばAさん70歳・Bさん68歳のときに相続が発生し、その時点での預貯金約2,900万円に、1,000万円が加わるとします。その場合、手元資金は3,900万円となります。

実家売却によってAさん夫婦は住む場所を確保しなければなりません。「利便性の高い中古マンションを購入する、あるいは高齢者施設に入居するという選択肢もありそうです」

図表4は、2,000万円程度の中古住宅(諸費用含み約2,200万円)を購入した場合のCF表です。購入から20年間の固定資産税や火災保険料などを400万円としても、Aさん92歳時点で900万円弱の預貯金が残ると見込まれます。「代償分割より換価分割のほうが、資金面では安心できる可能性が高そうです」

出所:上野氏への取材を基に日本FP協会作成

<図表4のみの設定>

【Bさんの実家売却】

● 売却によるBさんの収入:Aさん70歳・Bさん68歳/1,000万円

【Aさん夫婦の自宅取得】

● 実家売却による収入1,000万円+預貯金1,168万円=2,168万円で取得

【支出】

● 住居費(自宅):固定資産税/10万円、火災保険(5年ごと)/38万円

どのように相続するかはAさん夫婦の将来にも大きく影響します。上野さんは、「まずはご両親や弟妹と話し合ってみるよう、お勧めしました。相続については税理士への確認、相談が必要であることもお伝えしています」

CFP®認定者

上野 誠 氏

うえの行政書士FP事務所代表。行政書士、宅地建物取引士。不動産仲介業者勤務を経て都内司法書士行政書士事務所に20年半勤務。在職中、遺言や相続、成年後見などの各種事務を担当し、2016年に独立。現在は相続・終活関連の相談や実行支援、住宅取得等ライフプラン全般の相談業務を中心に活動中。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.06.19

FP・専門家に聞く

2026.06.23

FP・専門家に聞く

2026.06.18

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.06.16

FPトレンドウォッチ

2026.06.16

FP知識3分クイズ

2026.06.15

FP知識3分クイズ

2026.03.11

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.22

1週間中にアクセスが多かった記事です

FPトレンドウォッチ

2026.06.19

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.02.26

FP知識3分クイズ

2026.06.15

FP・専門家に聞く

2026.06.18

FPトレンドウォッチ

2026.06.12

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.01.16

FPトレンドウォッチ

2026.06.16

FP・専門家に聞く

2026.03.10

先週1週間中にいいね数が多かった記事です

FP・専門家に聞く

2026.06.16

FPトレンドウォッチ

2026.06.12

FPトレンドウォッチ

2026.06.16

FP知識3分クイズ

2026.06.15

FPトレンドウォッチ

2026.06.15

FPトレンドウォッチ

2026.06.17

FPトレンドウォッチ

2026.06.19

FP・専門家に聞く

2026.06.18

FPトレンドウォッチ

2026.06.18

FP知識3分クイズ

2026.03.11

1週間中にコメント数が多かった記事です

FP・専門家に聞く

2026.06.23

【資産形成】住宅ローンの「50年ローン」は是か非か(平井美穂氏)

FP・専門家に聞く

2026.06.16

【金融経済教育】目指すゴールは「ファイナンシャル・ウェルビーイング」(安藤宏和氏)

FPトレンドウォッチ

2026.06.18

物価高で増加する「リボ払い・キャッシング」利用、金利上昇で返済リスクの上乗せも

FPトレンドウォッチ

2026.06.19

成年後見制度の改正へ その概要とポイントを解説!

FP・専門家に聞く

2026.06.18

【不動産調査】「物件」にまつわるトラブルを未然に防ぐ! 不動産調査の全体像と役所調査の概要:前編(置鮎謙治氏)