FP相談事例

2026.06.24

59歳男性。妻が親の介護で別居状態。自分も同居する?相続はどうなる?

Share

公開:2025.09.30

更新:2025.10.09

※この画像はイメージです。

会員が実際に対応した相談事例を取り上げるこのコーナー。今回の相談者は53歳夫(以下、Aさん)と45歳妻の共働き夫婦。Aさんは生活習慣病、妻はバセドウ病などに加え、現在は乳がんの治療を受けています。生命保険やライフプランについて悩む夫婦に、保険の見直しの方向性や妻の働き方などについてCFP®認定者の黒田尚子さんが指南します。

ヒアリングシート

Aさん夫婦の家計データ

年間収支

160万円

収入

1,490万円

給与収入(Aさん・額面)

800万円

給与収入(妻・額面)

650万円

減税・手当

40万円

支出

1,330万円

生活費

491万円

住居費(固定資産税等)

77万円

住宅ローン返済

107万円

子ども費

67万円

保険料

93万円

税金・社会保険料

392万円

その他支出(車・バイク等)

100万円

積立運用

3万円

金融資産合計

6,000万円

現預金

4,800万円

有価証券(株式・投資信託など)

1,200万円

Aさん(53歳・会社員)、妻(会社員・45歳)、長男(6歳)。マンションを購入し、住宅ローンを返済中だが、近いうちにマンションを売却してAさんの実家に転居し、両親と同居する予定となっている。

Aさんは2型糖尿病、高血圧、高脂血症の持病があり、治療中。妻は1型糖尿病、バセドウ病、パニック発作の持病に加え、乳がんに罹患し、手術後、現在はホルモン療法を受けている。夫婦とも生命保険に加入しているが、多くは老後資金づくりを目的としたもので、小さい子どもがいる自分たちにとって適切かどうかが気になる。持病があるので新たに保険に入るのは難しいだろうか。また体力面の不安から、妻は50歳での早期リタイアを希望している。子どもを中学から私立に進学させても生活できるか知りたい。

病気治療中で生命保険が気になっているAさん夫婦。CFP®認定者の黒田尚子さんは、夫婦が加入している保険を確認しました。

Aさんは定期付終身保険と外貨建て変額保険および医療保険に、妻は外貨建て変額保険と医療保険に加入しています。外貨建て変額保険は夫婦とも低解約返戻金型で、死亡保障を得るというよりも老後資金づくりとして加入したものだといいます。

Aさんの死亡保障は、病気死亡の場合で約4,900万円(外貨建て変額保険など含むため、概算。金額は為替相場などにより変動)。定期付終身保険は更新型で、更新後は保険料が大きく上昇します。更新しない場合、死亡保障は全体で約1,500万円まで下がります。

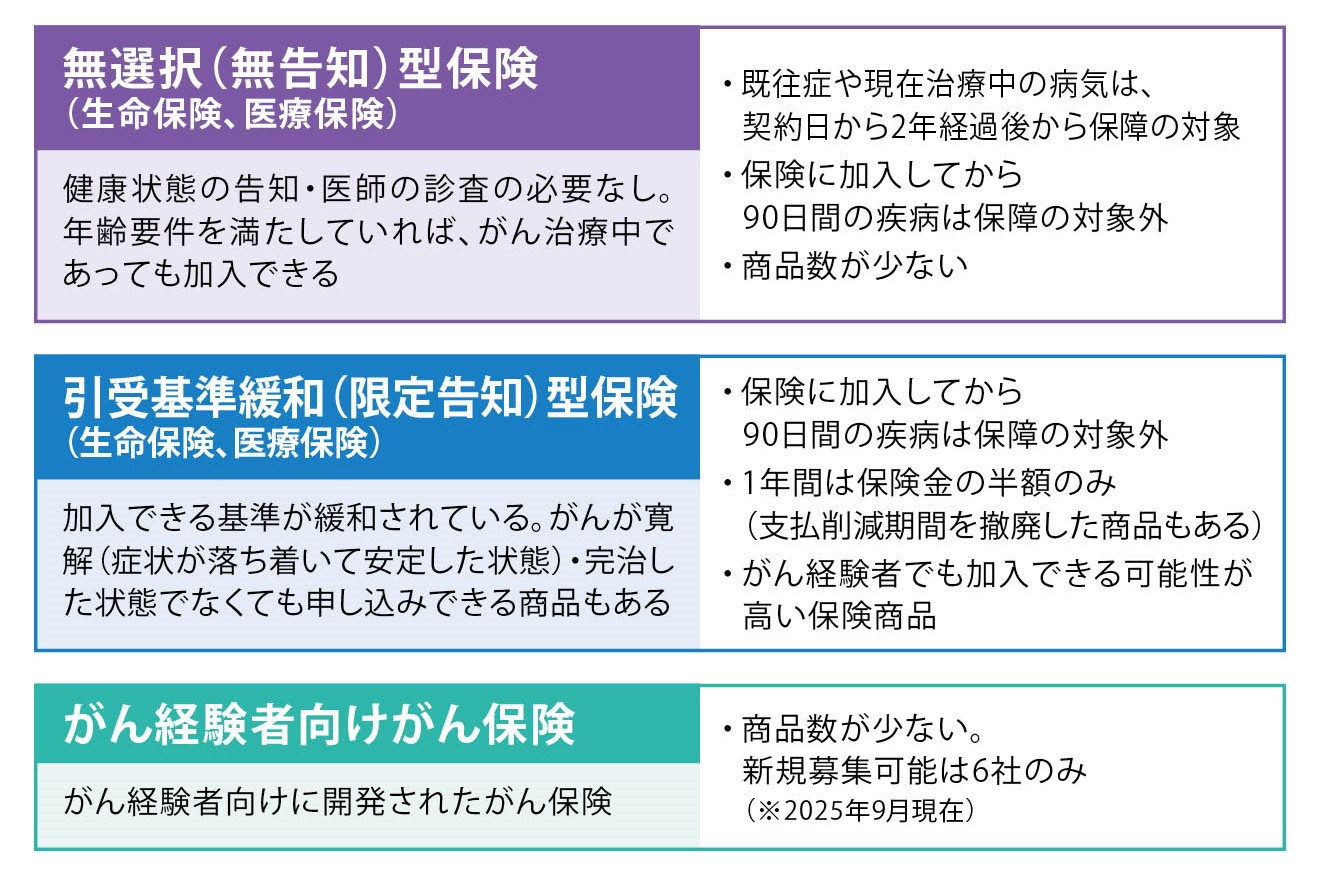

「妻の収入も多いですし、両親と同居予定で、Aさん死亡時の経済的なダメージは抑えられます。とはいえ、妻が治療中で先々、収入が減る可能性も考慮しておきたいところ。1,500万円の死亡保障では十分とはいえません」と、黒田さん。収入保障保険で不足分を補えば定期付終身保険を更新するより保険料は抑えられますが、「持病があるため、普通の保険に新規で加入するのは難しそうです。引受基準が緩和されたタイプの死亡保険を検討し、難しいようなら前述の保険を更新するといいでしょう」(図表1)

出所:黒田氏への取材を基に日本FP協会作成

妻の死亡保障は750万円(為替相場などにより変動)。「低解約返戻金型で今解約すると元本割れします。老後への備えにもなるので、継続がよさそうです。Aさんのご両親と同居することを踏まえると、保障を増やす必要性は低いと考えられます」

医療保障はどうでしょうか。

夫婦とも、勤務先の健保組合に高額療養費の付加給付があり、1カ月の医療費の自己負担額上限はAさんが2万5,000円、妻は2万円です。「付加給付があるので、医療保障の必要性は低いといえます。医療保険よりも、治療が長引き、負担が重くなることがある、がんへの備えを検討するよう、助言しました」

Aさんには糖尿病や高血圧などの持病がありますが、「がん保険は、持病や病歴があっても、がんに直接関係のない疾病なら加入できる可能性があります。保険会社によって扱いが異なりますので、複数の保険会社の商品を検討すること、また糖尿病の人に特化したプランを扱っている代理店やアドバイザーに相談するとスムーズです。なお、糖尿病患者に対して保険会社がチェックするおもなポイントは、発症からの年数、HbA1c(ヘモグロビンA1c)の値、インスリン使用の有無、合併症の有無、入院歴や手術歴、最近の健康診断結果などです」

妻はがんの治療中です。「現状では健康体での医療保険加入は難しいといえます。経験者向けのがん保険の場合、治療終了から5年以内は加入できない商品が多い。一部、手術から半年で加入可能な商品などもありますが、保障期間が1年、5年と短い、保障が限られるなどの制限があります。現状は自家保険として貯蓄を積み立てておいてリスクに備えたいところです」

Aさん夫婦は今後のライフプランも気になっています。黒田さんはキャッシュフロー表(以下、CF表)を作成しました。

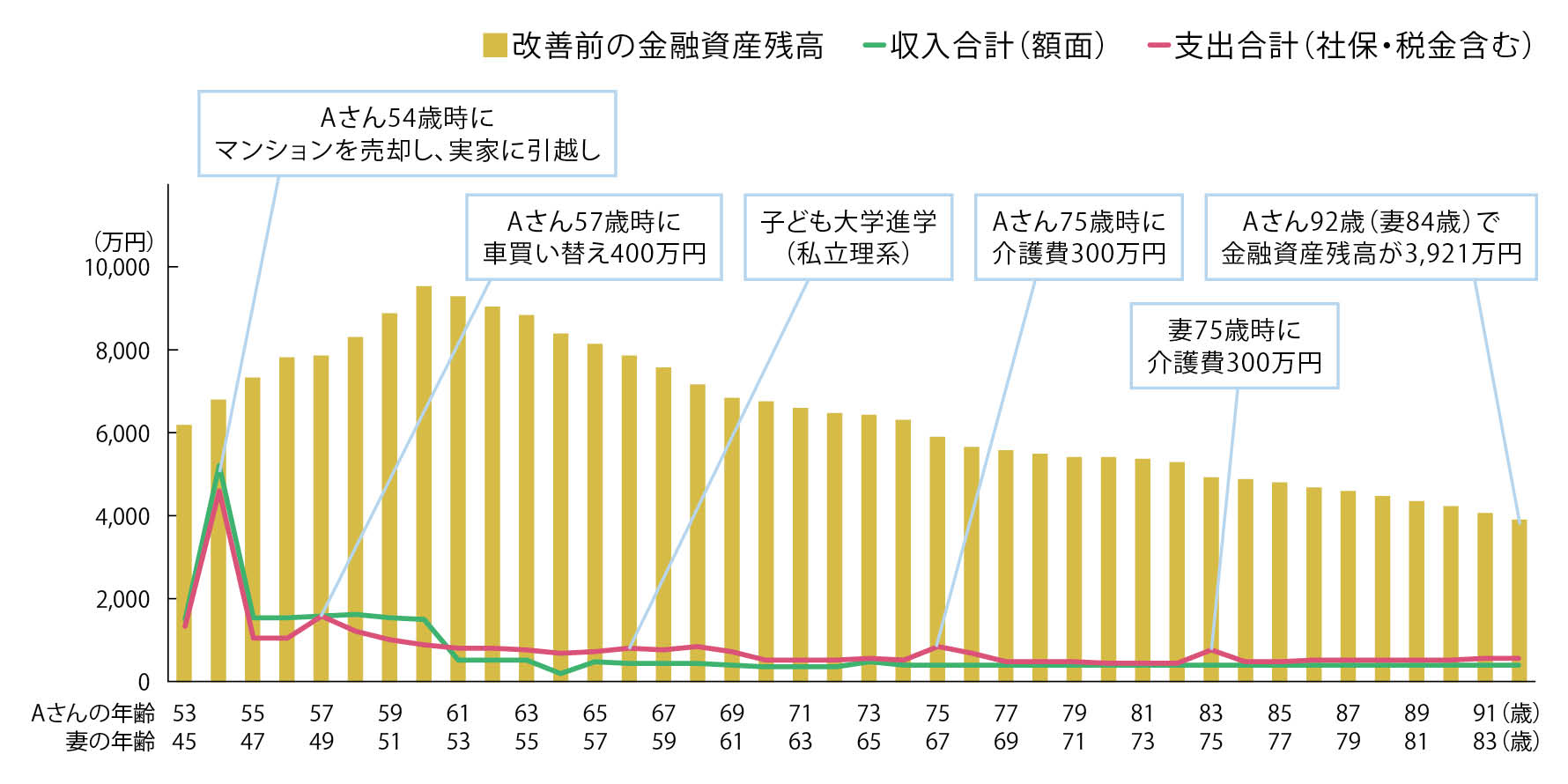

最初に作成したのが、妻の希望どおり、妻が50歳でリタイア、長男が中学から私立に進学した場合です(図表2)。Aさん59歳時に妻がリタイア、翌年にはAさんが定年退職して、継続雇用となり、収入が減少します。そのタイミングで長男が私立中学に進学し、年間の家計収支は以後、毎年赤字となります。資産が多いため、長男が独立する70歳時点での金融資産は6,700万円を超えますが、「年200万円以上赤字の年が多く、赤字が年500万円を超える年もあります。一時的な赤字ならいいですが、年間収支が大きくマイナスの状態が続くのは精神的な負担も大きくなるでしょう」

出所:黒田氏への取材を基に日本FP協会作成

<共通設定>

【収入】

●Aさん年収(額面):53~59歳/800万円、60~63歳/400万円

【退職金・年金・確定拠出年金】

●Aさん退職金:60歳時に500万円

●妻退職金:51歳時に562万円

●Aさん公的年金(年額):65歳時/285万円、66~72歳/262万円、73歳~終身/221万円

●妻公的年金(年額):65歳~終身/163万円

●Aさん企業型DC(年額):64~73歳まで10年間年金で受け取り/82万円

●マンション売却金:Aさん54歳時/3,700万円

【支出】

●基本生活費(月額):Aさん53歳時/41万円、54~67歳/33万円、68歳~/31万円

●家族旅行:毎年40万円

●住宅ローン残債返済金:Aさん54歳時/3,300万円

●実家リフォーム・引っ越し・家具買い替え:Aさん54歳時/530万円

●車年間維持費:Aさん53~79歳/60万円、車買い替え:Aさん57歳時/400万円

●生命保険料:契約者Aさん/年間70万円、契約者妻/年間23万円

●介護費:Aさん75歳時/300万円、妻75歳時/300万円

●物価上昇率は年2%を想定

【保有金融資産】

●保有金融資産は当初、現預金4,800万円、投資信託等1,200万円(利回りは年2.4%を想定)

<改善前>

【収入】

●妻年収(額面):45~50歳/650万円

【支出】

●教育プラン:長男は小学校まで公立、大学は私立理系(自宅)

【資産運用】

●Aさんが53~59歳まで年額3万円を積立運用(利回りは年5%を想定)

どう改善するか、黒田さんはAさん夫婦と話し合いました。まず検討したのが妻の働き方です。「大きな病気をすると、身体はもちろん、精神的な負担も重なり、働く意欲が減退する方は少なくありません。とはいえ、リタイアすれば年金も含めた生涯収入が減りますし、社会保険加入であれば得られる傷病手当金などの保障もなくなります。収入(現在650万円)の維持に固執せず、60歳まで無理のない範囲で働くことを提案しました」。収入は51~59歳まで年300万円を想定します。

ここで気を付けたいのは、働き方についての提案です。「がんなど、病気療養の理由で働きたくても働けない、負担を軽減する働き方を望んでも勤務先が対応してくれない、などの理由で経済的に困窮されるケースも少なくありません。今回の相談者は治療が進み、現状でも仕事が継続できていること、勤務先も働き方について相談できる環境であることを確認したうえで仕事の継続をおすすめしました。FPもがんについてある程度知識があると、がん患者さんの相談に柔軟に対応できる場合もありますが、そうでなくても、『主治医はお仕事についてどう言われていますか?』と今後の見通しについて確認してみるといいでしょう。なお、国はがんなど長期療養が必要な疾病に対する治療と仕事の両立支援に注力しています。患者・企業・事業場を調整する役割の両立支援コーディネーターや「両立支援相談窓口」が設置されている医療機関もあります」

教育費については、夫婦とも、「私立が絶対というのではなく、多めに見積もっておきたいだけ」とのこと。中学までは公立、高校から私立に設定を変更します。

さらにAさんが59歳までは年額5万円、妻は59歳まで年額36万円を積み立て運用することにし、運用利回りはAさん年5%(世界株式に投資する投資信託で運用)、妻年3%(株式と債券を組みあわせて運用)を想定します。

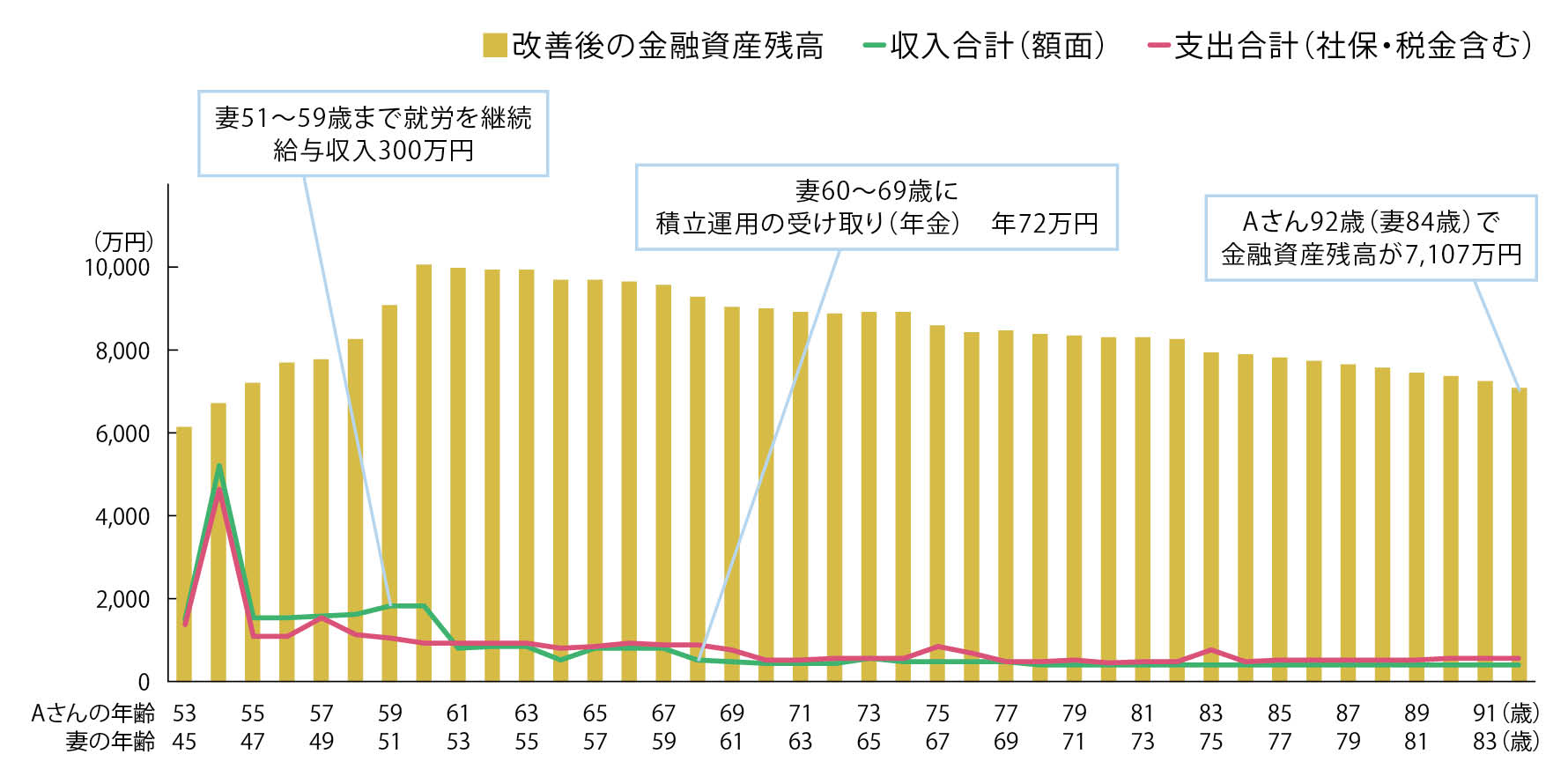

CF表は図表3のとおり。改善後も年間収支がマイナスの年が多いですが、赤字の額は改善前より小さくなります。Aさん92歳時の金融資産残高は、改善前が約3,900万円なのに対し、改善後は約7,100万円です。

出所:黒田氏への取材を基に日本FP協会作成

<改善案>

【収入】

●妻年収(額面):45~50歳/650万円、51~59歳/300万円

【支出】

●教育プラン:長男は中学校まで公立、大学は私立理系(自宅)

【資産運用】

●Aさんが53~59歳まで年額5万円を積立運用(利回りは年5%を想定)

●妻が45~59歳まで年額36万円を積立運用(利回りは年3%を想定)

「病気治療中の妻が早めにリタイアしたいと思うのも無理はありません。ご本人のお気持ちが大切ですが、リタイアする時期によってどのような違いが生じるか、CF表を示して影響を見える化することには大きな意味があると思います。違いを示し、検討しやすくすることが重要です。高額療養費、付加給付、傷病手当金、障害年金、雇用保険の基本手当、介護保険など、状況に応じた情報提供も欠かせません」

Aさん夫婦は、「これからのことを『見える化』してよかった。保険についても見直しをしていきたい」と話してくれたそう。「ご病気のほか、状況の変化によってライフプランも一変するので、その都度、相談いただくよう、お声かけしました」

CFP®認定者

黒田尚子 氏

1998年4月にFPとして独立。2009年に乳がん告知を受け、自らの体験をもとに、病気に対する経済的備えの重要性を訴える活動や老後・介護・消費者問題にも注力。城西国際大学経営情報学部にてFP論を担当するほか、2023年4月に患者さんやご家族への支援のため「患者家計サポート協会」を設立、顧問を務める。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.07.03

FP知識3分クイズ

2025.09.12

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.05.28

FP・専門家に聞く

2025.10.09

FPトレンドウォッチ

2026.01.30

FP・専門家に聞く

2025.08.19

1週間中にアクセスが多かった記事です

FPトレンドウォッチ

2026.02.26

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.06.24

FPトレンドウォッチ

2026.01.16

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.02.18

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.06.19

FP・専門家に聞く

2026.06.25

FP・専門家に聞く

2026.06.23

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.24

FP・専門家に聞く

2026.06.18

FPトレンドウォッチ

2026.06.25

FPトレンドウォッチ

2026.06.22

FPトレンドウォッチ

2026.06.26

FP・専門家に聞く

2026.06.16

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.07.01

外貨預金?外貨建てMMF? 外貨運用商品の仕組みと違いを理解しよう

FPトレンドウォッチ

2026.07.03

2026年末から変わるiDeCo 改正のポイントを解説!

FPトレンドウォッチ

2026.03.18

老後の不安は「家と友」で消える。資産寿命を枯渇させない活用術