FP相談事例

2026.07.29

61歳・再雇用で働く夫は即リタイアしたい!老後資金は大丈夫?

Share

公開:2026.02.25

更新:2026.07.23

※この画像はイメージです。

会員が実際に対応した相談事例を取り上げるこのコーナー。今回の相談者は、定年後、再雇用で働く60歳の会社員男性です。すぐにリタイアし、公的年金の繰上げ受給と不動産収入で暮らすことを望んでいますが、不動産投資は赤字の状態。CFP®認定者の杉浦詔子さんはどうアドバイスしたのでしょうか。

ヒアリングシート

Aさん家計データ

年間収支

▲28万円

収入

344万円

給与収入(Aさん手取り)

344万円

支出

372万円

生活費

230万円

住居費(持ち家・ローンなし)

54万円

保険料(生命:死亡200万円、医療:入院日額5,000円、所得補償:月額10万円、傷害:傷害死亡100万円)

16万円

不動産投資の収支(持ち出し分)

72万円

金融資産合計

2,000万円

普通預金(60歳定年時に受け取った退職金1,500万円含む)

1,800万円

一般財形

100万円

確定拠出年金

100万円

Aさん(60歳・会社員)。一人暮らし。定年後、再雇用で働いており、勤務先の規程では65歳まで延長可能。自宅マンションのほかに、投資用マンションを2住戸所有。

妻とは離婚し、一人暮らし。子どもはいない。2年前に杉浦さんに保険の見直しについて助言を受け、相談は2回目。60歳で定年を迎えたあと、再雇用で働いているが、腰痛がひどいなど、体調に不安がある。コロナ禍以降、在宅勤務制度を利用してきたが、制度が廃止になり、毎日通勤しなければならず、かなりつらい。そろそろプライベートを充実させたいという気持ちもある。65歳までは働くつもりでいたが、すぐに退職してもいいだろうか。投資用マンションを2住戸所有しており、その賃料もあるし、公的年金を繰上げ受給すれば生活できるのではないか。

65歳まで働く計画を変更し、すぐにリタイアしたいというAさん。気になるのは老後資金が不足しないかです。

杉浦さんはAさんの状況を確認しました。

Aさんは東京都内にある持ち家(3LDKのマンション)に居住しており、住宅ローンは完済しています。自宅以外に投資用マンション2住戸を所有しており、いずれも山手線沿線の好立地で、1LDKとワンルームです(図表1)。

| 自宅 | 投資用マンション1 | 投資用マンション2 | |

|---|---|---|---|

| 間取り | 3LDK | 1LDK | ワンルーム |

| 所在 | 都内 | 山手線沿い | 山手線沿い |

| 購入価格 | - | 2,200万円 | 1,740万円 |

| 年間賃貸収入 | - | 102万円 (月8.5万円) | 89万円 (月7.4万円) |

| ローン残高 | 完済 | 1,200万円 | 1,000万円 |

| 完済時期 | - | 2037年4月 (72歳) | 2036年8月 (71歳) |

| ローンの金利 | - | 2.3% 20年固定 | 2.5% 18年固定 |

| ローン年間返済額 | - | 120万円 (月10万円) | 107万円 (月8.9万円) |

| 年間諸経費(管理費、固定資産税等) | 54万円 | 18万円 | 18万円 |

| 年間補填額 | - | ▲36万円 | ▲36万円 |

※出所:杉浦氏への取材を基に日本FP協会作成

「会社の同僚に、不動産投資の収益だけで生活できている人がいて、それに影響され、Aさんも数年前から不動産投資を始めたそうです」

しかし経営状態は芳しくありません。1LDKは2,200万円で購入。年間の賃料収入102万円に対し、年間返済額が120万円、諸経費が18万円で、年間36万円の持ち出しです。

1,740万円で購入したワンルームも、年間賃料収入約89万円に対し、年間返済額が約107万円、諸経費18万円で、こちらも年間36万円の持ち出しとなっています。

「収益は出ておらず、赤字分を給与収入から補填している状態です。現状では家賃収入をリタイア後の生活費にすることはできません」

Aさんがもうひとつ考えているのは、公的年金の繰上げ受給です。

Aさんの年金は、65歳から受給すると約200万円ですが、61歳からの受給で減額率を20%と仮定すると、年金額は約160万円です。

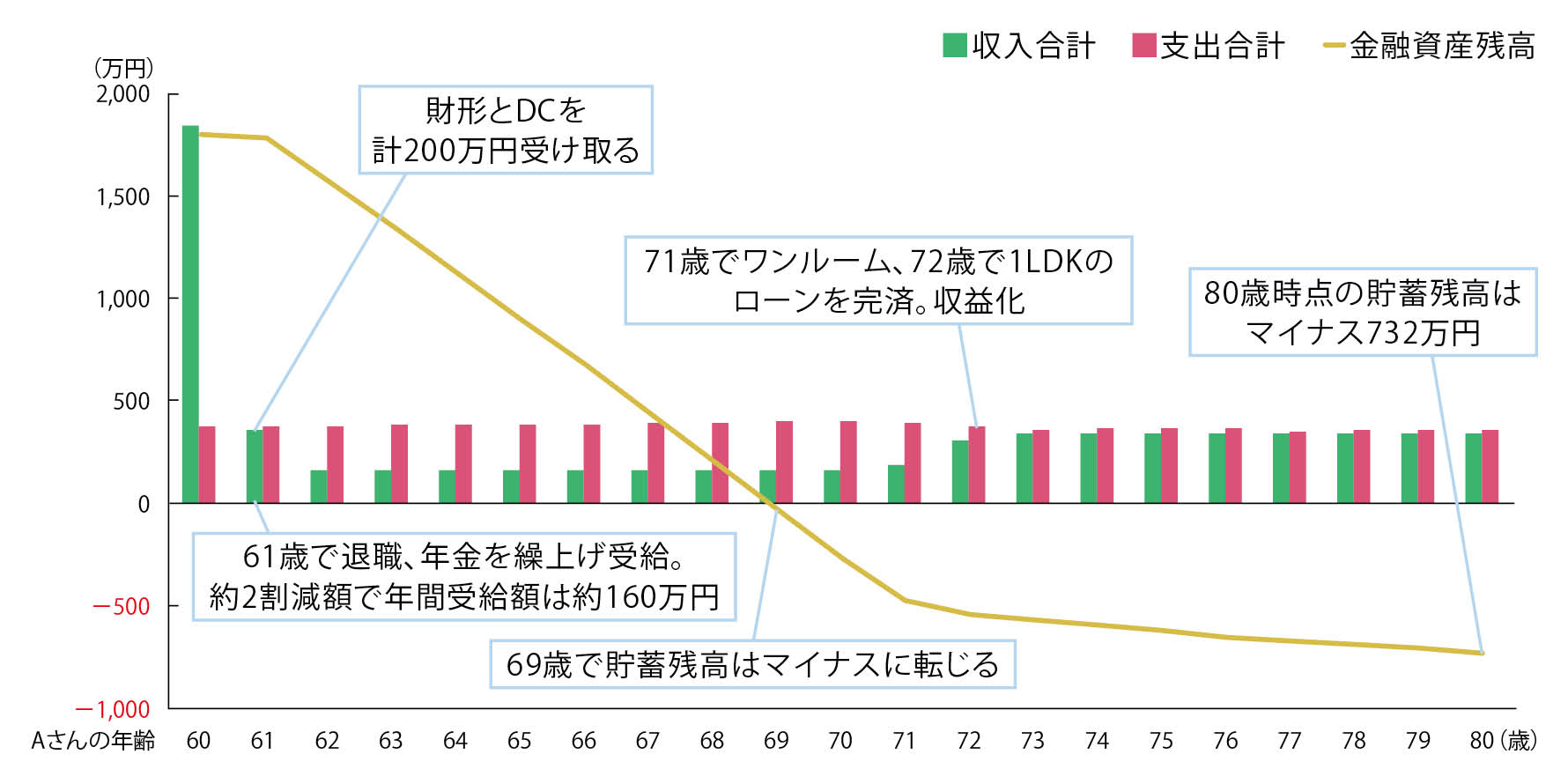

そうした状況のもと、61歳でリタイアするとどうなるでしょうか。杉浦さんはキャッシュフロー(CF)表を作成しました。

出所:杉浦氏への取材を基に日本FP協会作成

<共通設定>

【収入】

● 公的年金(年額・手取り):61歳~終身/160万円(4年の繰上げ受給で約2割減額)

● 退職金:60歳で1,500万円受け取り済み。再雇用の退職時に退職金はなし

● 一般財形:61歳時/100万円、確定拠出年金:61歳時/100万円

【支出】

● 基本生活費は変動率1%(相談時)

【貯蓄】

● 投資はしないものとし、変動率0.01%(相談時)

<改善前>

【収入】

● 不動産収入(収支):72歳~/178万円。 ※71,72歳でローンを完済後に収支プラス

※CF表上では不動産収入と管理費等の差引額のみを計上している

【支出】

● 基本生活費:230万円、保険料:16万円

退職後の収入は公的年金160万円で、そこから生活費や不動産投資の赤字補填をすると、年間収支はかなりの赤字になります。しばらくは貯蓄(退職金を含む)を取り崩して生活できますが、69歳で貯蓄はマイナスに転じます。71歳でワンルーム、72歳で1LDKのローンを完済したあとも年間収支はマイナスで、80歳時点で700万円以上の不足が見込まれます。

「現状のままでは、すぐにリタイアするのは難しそうです」

前述のCF表を見ても、退職したい気持ちが強いAさん。そこで杉浦さんが対策の1つとして提案したのが、投資用マンションの売却です。

「立地もよく、売却は十分可能と考えられます。不動産価格も上昇しており、売却すればローンを完済したうえで売却益が得られる可能性は高そう。毎月の持ち出しはなくなりますし、手持ち資金が増え、CF表も改善されます。退職もできる可能性が高いと考えました」

しかし、Aさんは投資用マンションをどうしても手放したくないと言います。

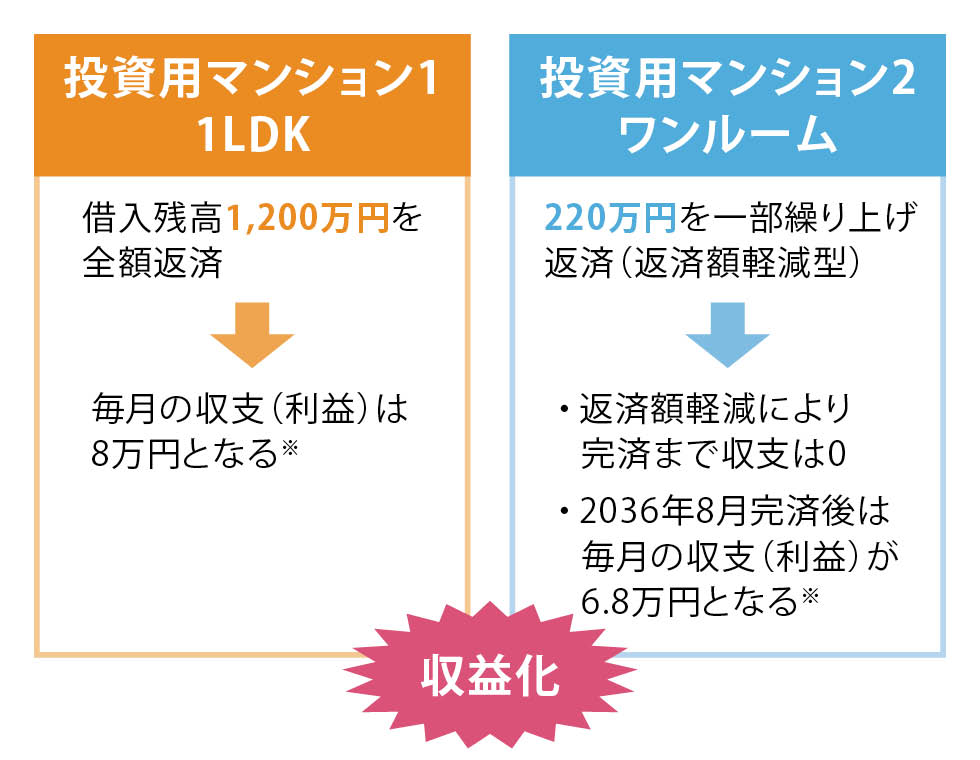

「現状では、不動産収入で暮らすどころか、残念ながらお荷物になっているのが実態です。それでも所有を続けるのであれば、なんとか収益化する必要があります。そこで、考えたのが、ローンの繰り上げ返済です」

1LDKの借入残高約1,200万円を全額繰り上げ返済します。年間120万円の返済が不要になり、管理費等を差し引いて毎月8万円・年96万円の収益を得ることができます。

またワンルームのローンのうち220万円を返済額軽減型で一部繰り上げ返済すると、毎月の返済額が減り、赤字を解消することができます。

出所:杉浦氏への取材を基に日本FP協会作成

※いずれも固定資産税差し引き前の額

さらに支出も見直すことにしました。「会社を辞められるなら生活は質素でいい、というのがAさんの気持ち。ご自分でも、どの支出を削るか、考えられました」

退職後はランチで外食する必要がなくなるため、食費は4万円から3万円に節約。勤務先での飲み会もなくなるので交際費は2万円から1万円にします。通勤の負担がなくなることで、マッサージ代は2.5万円から3,000円に大幅削減できそうです。被服費も1万円から5,000円にします。「保険については、働く予定だった65歳までの収入をカバーするために加入した所得補償保険が不要になり、約7,000円の負担軽減となります」

そうした見直しにより、支出は年間約65万円削減できます。

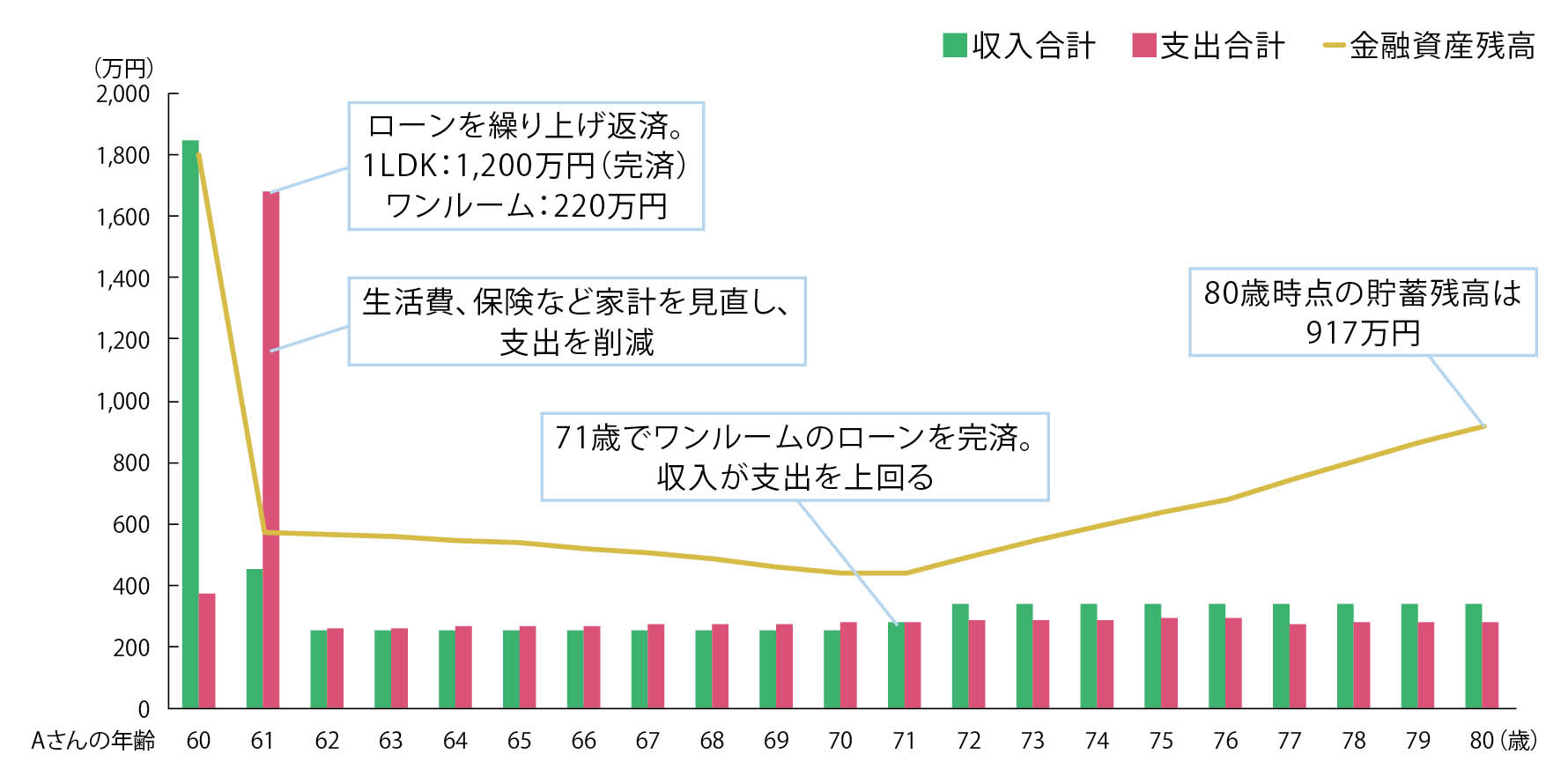

年金を繰上げ受給し、投資用マンションを収益化し、支出を削減したらどうなるか。CF表を作成すると、繰り上げ返済することで貯蓄残高は一気に減りますが、毎年の年間収支は改善。ワンルームのローンも71歳で完済でき、その後は年間収支が黒字化します。結果、80歳時点の貯蓄は900万円以上と予想されます。

出所:杉浦氏への取材を基に日本FP協会作成

<改善後>

【収入】

● 不動産収入(収支):61歳~/96万円、71歳~/178万円

※CF表上では不動産収入と管理費等の差引額のみを計上している

【支出】

● 基本生活費:174万円

※会社員としての費用(ランチ代年12万円・交際費年12万円・マッサージ代年26.4万円・被服費年6万円)は不要となる

● 保険料:8万円 ※所得補償保険年間8.4万円を解約

とはいえ、完全に安心できるわけではありません。

賃貸経営にもリスクはつきものです。山手線沿線という立地の良さから、以前に一度、家賃を上げた際にも入居者は退去せず、空室になったことはないそう。とはいえ、今後、空室になる可能性もゼロではありません。管理費や修繕積立金は値上がりする可能性が高いですし、築年数が経てば住戸内の修繕も必要になるでしょう。そうしたコストを考えると、CF表どおりにはならないことも十分考えられます。

また自宅マンションの管理費や修繕積立金の値上がり、修繕費の発生なども試算には組み込んでいませんし、Aさんが病気になったり、介護が必要になったりした場合の費用も考慮できていません。もう少し余裕を持っておきたいところです。

そこで杉浦さんが考えたのが、3つの方法です。

1つ目は、家賃の値上げです。物価上昇で都心部などでは家賃上昇の傾向もあります。とくにAさんが所有する住戸は、Aさんが取得して賃貸に出して以降、空室が出たことのない人気物件です。「一度、家賃を上げてはいますが、物件を管理する不動産会社に相談し、さらに家賃引き上げを検討する余地はあるでしょう」

2つ目は、Aさんが投資用マンションのいずれかに住み、自宅である3 LDKを賃貸に回すことです。「ファミリー向けの物件ではより高い家賃が期待でき、収益が増える可能性があります。Aさんは、自宅は自分一人で住むのには広すぎてもったいないと感じているため、今後、具体的に検討されるようです」

そして3つ目は、公的年金の受け取り方です。

「早い時期に繰上げ受給するほど、減額幅が大きくなります。投資用マンションで赤字補填が必要な場合は年金の繰上げに頼るのもやむを得ませんが、赤字補填がなくなれば、一定期間は、年金がなくても家賃収入や手元資金の取り崩しで生活できそうです。年金額の大幅な減額を防ぐためにも、焦らず、必要になったタイミングで受給を開始するといいでしょう」

CFP®認定者

杉浦詔子 氏

2012年にみはまライフプランニングを設立。ライフプラン

(家計)とキャリアプラン(仕事)の両面から相談・講演・執筆に携わる。就活から終活まで、人生の節目に寄り添い、働く人とその家族が前向きになれる支援に注力。育児・介護・治療のある暮らしと家計にも向き合えるよう訪問家計相談を中心に展開。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.07.29

FP・専門家に聞く

2026.07.28

FPトレンドウォッチ

2026.07.31

FPトレンドウォッチ

2026.07.30

FP相談事例

2026.07.29

FPトレンドウォッチ

2026.07.24

FPトレンドウォッチ

2026.07.28

FP・専門家に聞く

2026.07.30

FP・専門家に聞く

2026.07.21

FP・専門家に聞く

2026.07.09

1週間中にアクセスが多かった記事です

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.07.24

FPトレンドウォッチ

2026.07.29

FP・専門家に聞く

2026.07.28

FPトレンドウォッチ

2026.07.27

FPトレンドウォッチ

2026.07.31

FP相談事例

2026.07.29

FPトレンドウォッチ

2026.07.30

FPトレンドウォッチ

2026.07.28

FPトレンドウォッチ

2026.02.26

先週1週間中にいいね数が多かった記事です

FP・専門家に聞く

2026.07.21

FP・専門家に聞く

2026.07.23

FP知識3分クイズ

2026.07.13

FPトレンドウォッチ

2026.07.22

FPトレンドウォッチ

2026.07.23

FPトレンドウォッチ

2026.07.21

FPトレンドウォッチ

2026.07.13

FPトレンドウォッチ

2026.07.24

FPトレンドウォッチ

2026.07.03

FP・専門家に聞く

2026.07.09

1週間中にコメント数が多かった記事です