FPトレンドウォッチ

2026.07.24

子や孫を応援しながら節税も叶う「結婚・子育て支援信託」とは

Share

公開:2026.06.08

更新:2026.06.16

2026年度(令和8年度)税制改正大綱には、相続税における「一定の貸付用不動産」の評価方法を見直す方針が盛り込まれました。これは、相続税の圧縮を目的とした不動産取得、いわゆる「不動産節税」に歯止めをかける狙いがあります。

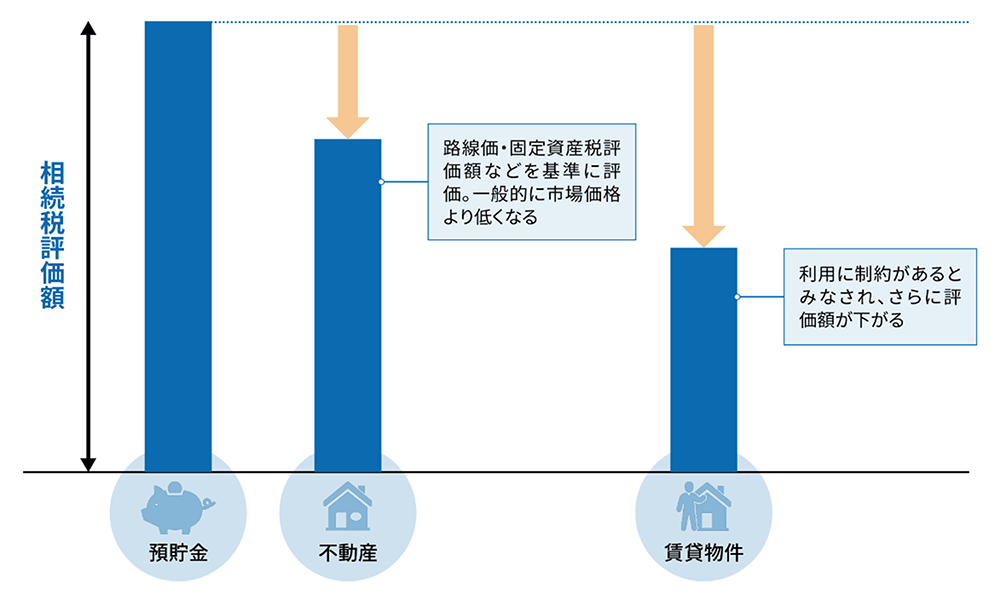

この問題を理解する上で押さえておきたいのが、相続税の計算の仕組みです。相続税は、亡くなった方の財産について「相続税評価額」を算出し、それをもとに課税されます。現金であれば額面どおりの評価ですが、不動産の場合は路線価や固定資産税評価額といった基準で評価されるため、市場価格より低くなるのが一般的です。さらに賃貸物件の場合は、入居者がいることで利用に制約があるとみなされ、評価額はいっそう下がります。

出所:日本FP協会作成

こうした仕組みを利用して、特に高齢の方が相続直前に賃貸物件を購入し、相続税を圧縮する手法が広く浸透していました。

国税庁は「財産評価基本通達の総則6項」を個別に適用して路線価評価を否認する対応をとってきましたが、適用基準は不明確でした。課税する側・される側の双方にとって予見しにくい状態が続き、明確なルールの整備が求められていたことが、今回の改正につながったと考えられています。

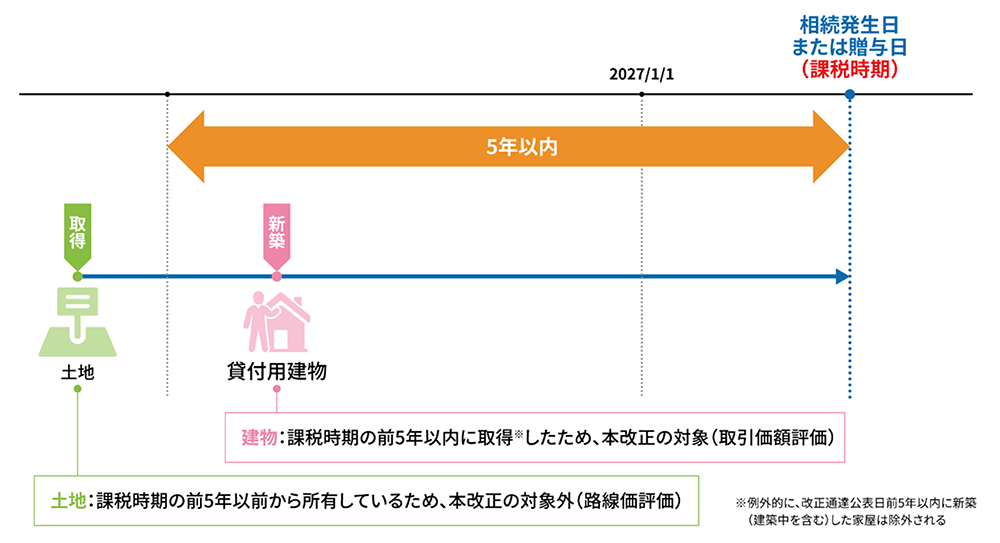

今回の見直しによって、被相続人が相続開始前(または贈与前)5年以内に購入・新築した一定の貸付用不動産について、従来の路線価等ではなく通常の取引価額(原則として取得価額に地価変動率等を乗じた価額の8割相当額)で評価するというルールが定められます。2027年1月1日以後に相続などで取得する貸付用不動産が適用対象です。

前提条件:課税時期の前5年以前から所有している土地に、課税時期前5年以内に貸付用建物を新築したケース

出所:日本FP協会作成

今後は短期的な節税ありきではなく、長期的な視点で資産の承継を考えることがさらに重要となるでしょう。

あわせて読みたい

24時間中にアクセスが多かった記事です。

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.23

FPトレンドウォッチ

2026.07.24

FPトレンドウォッチ

2026.05.18

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.05.27

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2025.09.03

1週間中にアクセスが多かった記事です

FP知識3分クイズ

2026.07.13

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.05.28

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.07.16

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.22

FPトレンドウォッチ

2026.07.03

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.07.15

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.13

FP・専門家に聞く

2026.07.16

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.10

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.16

FP・専門家に聞く

2026.07.15

FP知識3分クイズ

2026.07.13

1週間中にコメント数が多かった記事です

FP・専門家に聞く

2026.07.21

【金融経済教育】知識から広がる「社会とのつながり」。学校と家庭で育む子どもの金融リテラシー(安藤宏和氏)

FP・専門家に聞く

2025.11.13

【生命保険】“働けない”は“死”よりも怖い!?関心が高まる就業不能保険(平野敦之氏)

FPトレンドウォッチ

2026.05.29

【若手社員必見】生命保険どう選ぶ? 0からわかるポイント解説

FP・専門家に聞く

2026.02.19

【住宅購入】不動産広告はここを見る!表示規約改正と省エネ性能ラベルで変わる賢い物件選び(橋本秋人氏)

FP・専門家に聞く

2025.07.24

【住まい】35年超の住宅ローン、その選択は本当に「アリ」?(有田美津子氏)

FPトレンドウォッチ

2026.07.21

金利上昇局面で考えたい 生命保険の解約リスク

FPトレンドウォッチ

2026.07.22

金利上昇局面で考えたい 生命保険の見直しポイント

FPトレンドウォッチ

2026.07.24

子や孫を応援しながら節税も叶う「結婚・子育て支援信託」とは

FPトレンドウォッチ

2025.07.03

子どもを取り巻く金融教育~金融リテラシーを伸ばすために家庭でできること(下)