FP・専門家に聞く

2026.07.01

分野/FP・エコノミストの一覧はこちらから!

Share

公開:2025.09.16

更新:2025.10.30

「年金制度改正」第4回は、2028年4月から制度の一部が変更される「加給年金」について、改正のポイントや注意点を聞きました。

厚生年金保険(以下、厚生年金)の被保険者期間が20年以上あるなど一定条件を満たした会社員や公務員が65歳に到達したときに、支給される加給年金制度。65歳未満の配偶者や子ども(※)を扶養する老齢厚生年金受給者などを対象に、一定期間にわたって年金額が上乗せされる制度です。「年金の家族手当」とも呼ばれ、“年の差夫婦”にとってはありがたい制度といえますが、2025年6月に成立した「年金制度改正法」によって加算額が見直されることになりました。

※「18歳到達年度の末日までの間の子、または障害等級1・2級状態で20歳未満の子(いずれも未婚に限る)」を指す。以下、記事中で示す子どもはすべてこの条件とする

まずは、現行制度の仕組みについて振り返ってみましょう。原則65歳到達時(または老齢厚生年金の定額部分支給開始年齢到達時)に、加給年金制度の対象となるのは以下のような条件に当てはまる人です。

※または共済組合等の加入期間を除いた厚生年金の被保険者期間が40歳(女性と坑内員・船員は35歳)以降15年から19年

④については、例えば退職金などで一時的に収入要件を超えてしまったなどのケースであれば認められます。また、65歳を迎えてから厚生年金の被保険者期間が20年以上となった場合は、在職定時改定時や退職定時改定時(または70歳到達時)のタイミングで判定されます。事実婚のパートナーがいる場合も、事実婚関係・生計維持関係を証明できれば、加給年金の受給対象となることを知っておきましょう。

加算される支給額は年度ごとに変動し、現行制度では基本となる加給年金の額は、年23万9,300円(2025年度価格)。配偶者と1人目・2人目の子どもにそれぞれ適用され、3人目以降の子どもについては年7万9,800円の加算になります。

また、配偶者を対象とした加給年金は、受給する人の生年月日によって「特別加算」があります(図表1)。例えば、1943年4月2日以降生まれの受給権者には17万6,600円が上乗せされるため、加給年金の基本額と合わせると合計で年41万5,900円が加算されることになります(2025年度価格)。

出所:日本年金機構ホームページ「加給年金額と振替加算」より一部抜粋

加給年金の対象者となっている妻(夫)が65歳になり、年金を受給するようになると支給は停止されますが(支給停止のその他条件については後述)、65歳以降に妻(夫)本人の老齢基礎年金に加算される「振替加算」という制度もあります。

振替加算を受給する条件は、妻(夫)が加給年金の対象者であったことに加え、その妻(夫)本人が、1926年4月2日〜1966年4月1日生まれであること、厚生年金や共済組合の加入期間が合わせて20年未満であることなど、一定の条件を満たす必要があります。

加算額は生年月日によって段階的に減額され、例えば1965年4月2日から1966年4月1日生まれの配偶者が受給する振替加算の額は年1万6,033円(月1,336円)。1966年4月2日生まれ以降の人からは「加算額ゼロ」となるため、今まさに歴史的な役割を終えようとしている制度だといえるでしょう。

「一家の大黒柱」が年金生活に入ったときの収入減をフォローするためにつくられた加給年金制度ですが、2028年4月からは共働き世帯の増加などの背景を踏まえ、「年下の配偶者に対する加算」の縮小が決定しています。

現行では年最大41万5,900円である加算額が、見直し後は37万4,200円(2025年度価格※)に減額され、今後は段階的に縮小していく見通しです(すでに加給年金を受給している人や障害厚生年金受給者への加算額は現行を維持)。

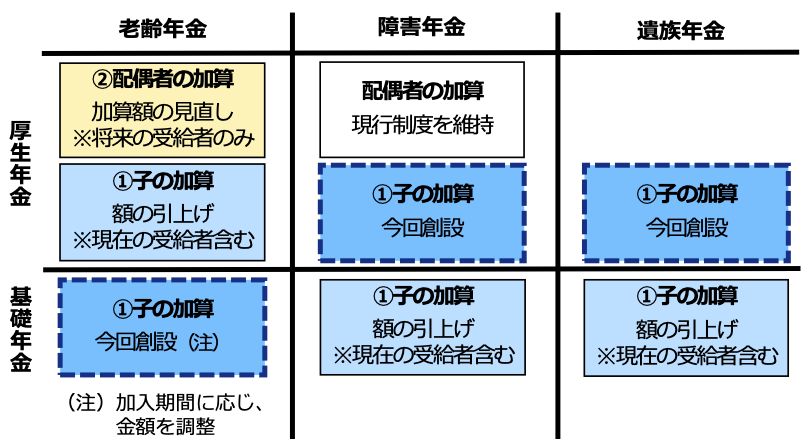

一方、「子どもへの加算」については、これまで7万9,800円であった第3子以降への加算額が第1子・第2子と同水準に引き上げられ、子ども1人当たり一律で28万7,100円(2025年価格※)に。さらに、これまでは子どもへの加算がなかった老齢基礎年金、障害厚生年金、遺族厚生年金受給者にも適用されるようになりました(図表2)。ただし、基礎年金と厚生年金のいずれも子に係る加算の受給要件を満たす場合は、厚生年金を優先し、重複して受給することはできません。また、対象となる子どもは国内に居住していることが支給要件となります。

※改正により、配偶者への加給年金と加算額は現行の90%に、子どもへの加給年金は120%となる。今年度の改定率1.065を乗じて筆者が試算。2028年4月からの価格は改めて2028年度の改定率を乗じて見直しされる。

出所:厚生労働省「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律の概要等」より一部抜粋

子どもに関わる加算の充実や、受給者の拡大は喜ばしいことですが、対象となるのは年齢差の大きい夫婦、かつ夫がかなりの高齢となってから子どもが生まれた場合などに限られるため、コンサルティングを通しての実感では、実際に適用されるのはなかなかのレアケースではないかと思います。

加給年金は「ねんきん定期便」などに記載されないため、金額が大きい割には制度の内容について一般にあまり知られていません。「なぜか年金額が昨年よりかなり減ってしまったのですが……」と困惑する相談者の話をよく聞いてみると、「実は配偶者が65歳になり、加給年金が支給停止になっていた」というケースも多々あります。

支給停止となるのは、①配偶者が65歳に到達したとき、②子どもが18歳に到達した日以降、最初の3月31日が終了したとき、③「生計を同一にする」という条件から外れたとき、④配偶者が障害年金を受給するようになったとき……などのケース。これに加えて、2020年の年金改正により、2022年4月以降は配偶者が老齢厚生年金や退職共済年金(※)の受給権を持つ場合、その支給の有無に関わらず、配偶者への加算は支給停止されることになりました。

※老齢厚生年金は、被保険者期間が20年以上または共済組合等の加入期間を除いた期間が40歳(女性は35歳)以降15年以上の場合。退職共済年金は組合員期間が20年以上の場合

ただし、2022年3月時点で、①本人の老齢厚生年金または障害厚生年金に加給年金が支給されていて、かつ、②加給年金の対象者である配偶者が、厚生年金の被保険者期間が20年以上ある老齢厚生年金の受給権を有しており、雇用保険の基本手当の受給などによって全額停止されている場合には、加給年金の支給を継続する経過措置が取られています。

加給年金の支給停止で注意しておきたいのは、離婚や死別などによって「③「生計維持」の条件に該当しなくなったとき」です。配偶者の死亡や離婚の際は必ず、年金事務所や街角の年金相談センターなどへの届け出が必要となります。届け出を怠ると年金額の改定がされず、後から受け取りすぎた年金の返還を求められるリスクがあります。

また、年金の繰り下げ受給を選択する際、「加給年金額や振替加算額は増額の対象にはならない」ということはもちろんですが、年金を受け取らない待機期間中は加給年金や振替加算を受給できないことも同時に覚えておきましょう。

CFP®認定者、特定社会保険労務士、宅地建物取引士、OfficeM 代表

松井 一恵 氏

1991年関西大学法学部法律学科卒業。金融機関、税理士事務所、司法書士事務所勤務を経て、2000年に社会保険労務士松井一恵事務所を開業。2008年にOfficeMと改称し、中小企業の支援や講演・講師として活動する。著書に『「ブラック企業」とゼッタイ言わせない 松井式 超! 働き方改革』(KKロングセラーズ)。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.07.03

FP知識3分クイズ

2025.09.12

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.05.28

FP・専門家に聞く

2025.10.09

FPトレンドウォッチ

2026.01.30

FP・専門家に聞く

2025.08.19

1週間中にアクセスが多かった記事です

FPトレンドウォッチ

2026.02.26

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.06.24

FPトレンドウォッチ

2026.01.16

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.02.18

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.06.19

FP・専門家に聞く

2026.06.25

FP・専門家に聞く

2026.06.23

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.24

FP・専門家に聞く

2026.06.18

FPトレンドウォッチ

2026.06.25

FPトレンドウォッチ

2026.06.22

FPトレンドウォッチ

2026.06.26

FP・専門家に聞く

2026.06.16

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.07.01

外貨預金?外貨建てMMF? 外貨運用商品の仕組みと違いを理解しよう

FPトレンドウォッチ

2026.07.03

2026年末から変わるiDeCo 改正のポイントを解説!

FPトレンドウォッチ

2026.03.18

老後の不安は「家と友」で消える。資産寿命を枯渇させない活用術