FP・専門家に聞く

2026.07.16

【損害保険】大規模な自然災害が頻発する時代。火災保険料の値上がりは続く!?(竹下さくら氏)

Share

公開:2026.04.16

更新:2026.05.14

【資産運用】第5回目は、約30年ぶりに日本にも到来したインフレ時代について、インフレが家計に与える影響と生活者がインフレ時代に意識すべき資産形成の考え方を紹介します。

インフレとはインフレーション(Inflation)を略した言葉で、モノやサービスの価格が上昇する現象です。例えば1杯500円だったラーメンが1杯1,000円になると、持っている1万円で20杯食べられたラーメンは、10杯しか食べられなくなります。すなわち、持っているお金の価値が下がり、モノやサービスと交換する能力(=購買力)が低下してしまうのです。

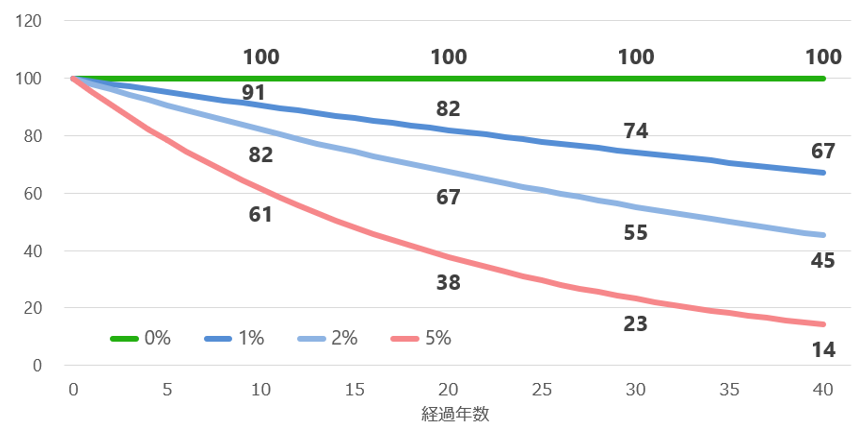

前述のように、突然、モノの価格が2倍になるということは現実的ではありませんが、たとえ少しずつであっても毎年モノの価格が上がると購買力は徐々に下がっていきます。ではインフレが継続すると、購買力に対してどのような影響があるのでしょう。これを試算したのが(図表1)です。縦軸が購買力、横軸が経過年数で、スタート時点の購買力を100としたときのインフレが年率0%、1%、2%、5%の場合、購買力がどのくらい下がっていくのかを示しています。

日本は約30年にわたってモノの価格が上がらない、逆に下がることもあったデフレの状態が続きました。インフレ率は0%ですから、限りなく0%に近い金利の預貯金やタンス預金でお金を寝かせていても購買力に影響はありませんでした。

ところが、インフレ時代を迎えると年率1%のインフレであっても、購買力は10年後に91%、20年後は82%、30年後は74%、40年後は67%に低下します。年率2%になると10年後は82%、20年後は67%、30年後は55%、40年後は45%です。ということは、例えば、新社会人がリタイア後に向けて2,000万円を目標にお金を貯め始めても、40年間にわたって2%のインフレが継続していたら、40年後の実質的な購買力は当初の半分以下になってしまうのです。

インフレとひと言でくくられますが、その実態は大きく分けて短期的なインフレと長期的なインフレに分けることができます。

短期的なインフレとは、円安によって輸入している食品やエネルギー関連の価格が上がり、日本国内のモノやサービスの価格が上昇する状態を指します。日本は小麦や大豆といった原材料を輸入に依存している食料品が多く、原油やLNGガスなどのエネルギー資源も大半を輸入しているため、円安になると食料品やガソリン、光熱費といった日常生活に欠かせないモノやサービスの価格が上昇します。例えば、洋服に使われている化学繊維、化粧品や洗剤、ペットボトル、医療器具など、身の回りには石油由来の製品が多く、原油価格が変わらなかったとしてもドル(=米ドル、以下同様)建てで取引されている場合は、円安によって値上げ圧力が高まります。さらにいうと、ガソリン価格は物流コストへの影響も見逃せませんから、影響はあらゆるモノに及びます。このように、円安は生活者にとってインフレの大きな要因になるのです。

ただ逆から見ると、円高に戻ればその分の値段は下がりますから、これは単純に為替の変動によってもたらされるものともいえます。

これに対して長期的なインフレとは、経済が成長していく中で起こるインフレです。経済が活性化して需要が増え、供給が追い付かなくなるとモノの価格が上昇し、企業の売上、そして利益が増加します。すると、従業員の給与も上昇し購買力が高まることから、さらに消費が活発になりモノの価格が上昇していきます。この循環が継続することで長期的なインフレが続いていくのですが、これは必ずしも悪いインフレとはいえません。

それを裏付けるのが、金融政策の理念として「物価の安定を図ることを通じて国民経済の健全な発展に資すること」を掲げる日本銀行が、2013年に「物価安定の目標」を消費者物価の前年比上昇率2%と定めていることです。つまり、日本経済が成長の好循環の波に乗って日本銀行の政策目標が実現されると、長期的には年率2%程度のインフレは当たり前になっていくのです。

インフレが続くと資産を円建て元本保証商品のみで保有しているだけでは、購買力を維持していくのが難しいことがわかりました。そこで重要になるのが、どんなアセットクラスの資産を保有すればいいかということです。

短期的なインフレは円安によって引き起こされるため、外貨建て資産を保有することが有効です。資産のすべてが円建ての場合、評価額は為替レートに影響されないため安定しているように見えます。しかし購買力という観点で見ると、生活費が為替レートの影響を受けやすい日本では、外貨建て資産を保有したほうが影響を受けにくいという事実があります。生活者にとっては資産の評価額ではなく、購買力が安定しているほうが生活しやすいといえるのではないでしょうか。

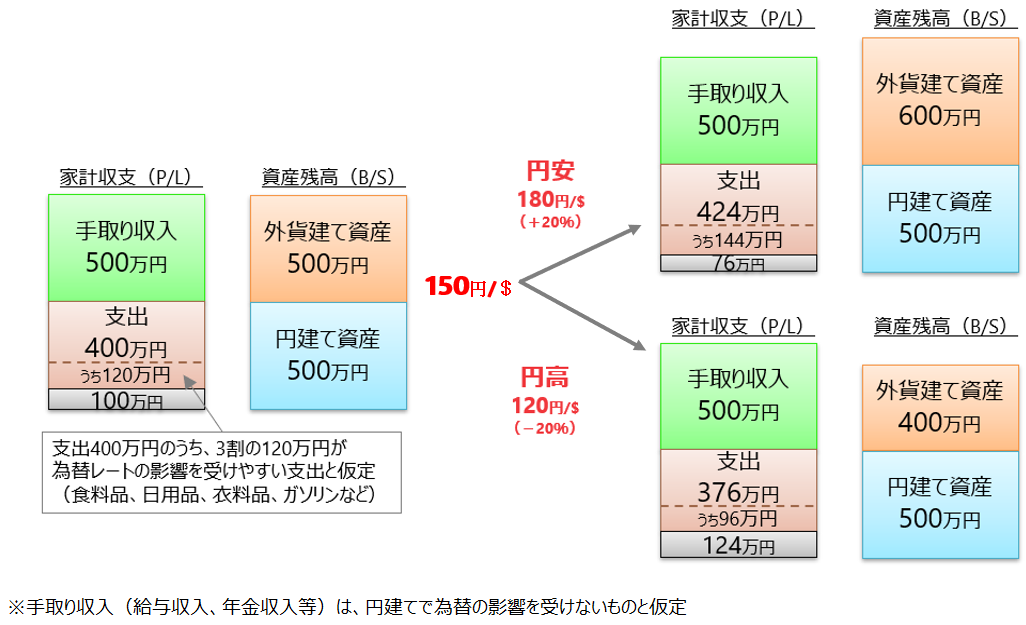

具体的に、資産形成世代の家計を想定した例で見ていきましょう(図表2)。

家計支出は手取り収入が500万円で、支出が400万円、そのうち30%が為替レートの影響を受けやすい支出(為替連動支出=為替レートに応じて変動する支出。食料品、日用品、衣料品、ガソリンなど)で、家計収支は100万円の黒字。資産は合計1,000万円で半分を円建て、残りを外貨(ドル)建て資産で保有していると仮定します。

まず、円安になった場合を見ていきます。1ドル150円から180円に20%円安になると、支出のうち為替連動支出が20%増加して支出が424万円になるため、黒字幅は縮小します。しかし保有している外貨建て資産の評価額は20%増えますから、家計が赤字になるようであれば増えた外貨建て資産を売却して家計に回すことができます。つまり、円安は家計収支(P/L)にはネガティブな影響がありますが、家計のバランスシート(B/S)にはポジティブな影響があり、一定程度は相殺する形になるのです。

逆に、円高になった場合はどうでしょう。1ドル150円から120円へ20%円高になると、為替連動支出が20%減少して支出が376万円になり、黒字幅が拡大します。円高によって外貨建て資産の評価額は下がりますが、家計収支は改善しますから生活に困ることはありません。この場合も、円高は、家計収支(P/L)と家計のバランスシート(B/S)で逆方向の影響を与えますから、結果的に購買力は安定しやすくなるのです。

外貨建て資産を保有している場合の円高対策について問われることがあります。確かに、円高になると外貨建て資産の評価額は下がりますが、前述のように為替連動支出を中心に生活費が低下することで家計収支は改善します。生活に困ることはありませんから、資産残高の一時的な目減りに一喜一憂する必要はないのではないでしょうか。また投資信託の為替ヘッジについての議論もありますが、為替ヘッジを付けるとヘッジコストを負担するうえ、外貨建て資産が実質的に円建て資産となり、短期的なインフレ対策としては効果がなくなることを考慮する必要があります。

長期的なインフレに対して購買力を維持していくためには、時間の経過とともに付加価値が積みあがっていく資産を保有することが対策になります。

例えば、株式は企業が商品やサービスを提供しながら継続して利益を生み出し成長していくことで、長期的に保有している投資家にリターンをもたらします。株価の値上がり益に加えて、保有している間には配当金という付加価値を得ることもできます。一方、不動産は貸し出すことで家賃収入を受け取ることができ、長期間にわたって価値を生み出し続けることから、長期のインフレに強い資産といえます。

もちろん、株式や不動産の資産価格は資産価値と同じように上昇し続けるわけではありません。一時的には割安に放置されたり割高に買われたりなど変動しますが、時間が経過すればするほど価値が積みあがっていく資産といえるのです。

昨今の地政学リスクから、金や原油といったコモディティ、暗号資産なども注目されています。ただ、株式や不動産のように付加価値を生まないため、長期保有したからといって資産価値が上昇するわけではありません。もちろんインフレになればある程度は連動して価格は上昇する可能性はありますが、インフレ対策として強力な武器とまではいえないのではないでしょうか。

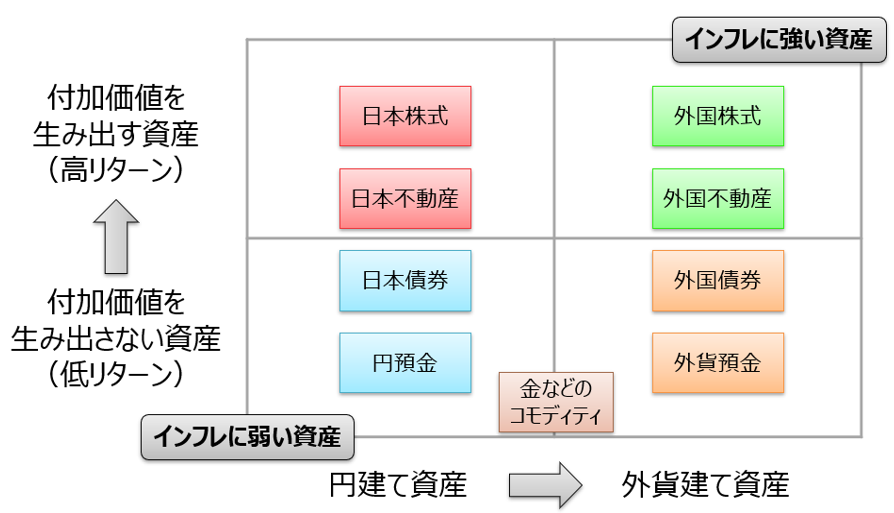

横軸に円建て資産か外貨建て資産かを、縦軸に付加価値を生み出す資産か生み出さない資産かを取り、アセットクラスごとに分類したのが(図表3)です。これを見てもわかるとおり、短期的なインフレ対策として有効な外貨建て資産、長期的なインフレ対策になる付加価値を生み出す資産という両方の性質を兼ね備えた資産は、外国株式や外国不動産ということになります(実際には投資信託やREITの形で投資対象を分散して保有するのがおすすめです)。いずれも、資産そのものの値動きに加えて為替レートの影響も受けるため値動きは大きくなる傾向がありますが、インフレ対策としては有効といえるのではないでしょうか。

※本記事にて記載した情報は、取材対象者の見解を掲載したものであり、当協会の意見・方針等を示すものではありません。本記事に掲載されている内容に関して、資格・認可が必要となる業務が含まれている場合があります。そのような業務を行う場合、当該資格や認可を得るか、もしくはそれらを有する専門家と協働して実行することが必要になります。

CFP®認定者 株式会社ウェルスペント 代表取締役

横田 健一 氏

野村證券株式会社勤務を経て、2018年1月に独立。「フツーの人にフツーの資産形成を!」というコンセプトで情報サイト「資産形成ハンドブック」を運営。家計相談やライフプラン・シミュレーションの提供を行い、個人の資産形成をサポート。ウェルビーイング学会会員(ファイナンシャル・ウェルビーイング分科会所属)。「ファイナンシャル・ウェルビーイング検定」全面監修。近著「増やしながらしっかり使う 60歳からの賢い「お金の回し方」」(KADOKAWA)

この記事の閲覧は日本FP協会会員、またはおためしユーザー限定です。

日本FP協会会員限定

ログインするログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.07.15

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.07.16

FP・専門家に聞く

2026.02.19

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.07.13

FPトレンドウォッチ

2026.03.18

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.04.20

1週間中にアクセスが多かった記事です

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.15

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.13

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.07.10

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.05.18

FP・専門家に聞く

2026.02.19

先週1週間中にいいね数が多かった記事です

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.10

FPトレンドウォッチ

2026.07.03

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.08

FPトレンドウォッチ

2026.07.08

FPトレンドウォッチ

2026.07.06

FPトレンドウォッチ

2026.07.09

FPトレンドウォッチ

2026.07.02

FPトレンドウォッチ

2026.03.30

1週間中にコメント数が多かった記事です

FP・専門家に聞く

2026.01.20

【社会保障】公的年金とiDeCoで最強の自分年金を作る(井戸美枝氏)

FPトレンドウォッチ

2026.07.10

「NISA貧乏」とは? 生活と投資のバランスを取るためのポイントを解説

FPトレンドウォッチ

2026.07.13

知っておきたい休職時の給与と税金・社会保険料

FP・専門家に聞く

2026.07.09

【年金】“年金相談のリアル” 「繰下げして何歳まで生きれば得?」受給の疑問に答える(菅野美和子氏)

FP・専門家に聞く

2026.07.07

【終活】捨てるのではなく『選び直す』。整理は安全・快適に生きるため(黒田尚子氏)

FPトレンドウォッチ

2025.07.01

家計改善のノウハウ~インフレ時代における固定費の見直し~

FPトレンドウォッチ

2026.07.15

知っておきたい休職時にもらえる手当と給付金

FPトレンドウォッチ

2026.07.17

あなたの乗り方は大丈夫?自転車の「青切符」と「保険」の新常識