FP相談事例

2026.06.24

59歳男性。妻が親の介護で別居状態。自分も同居する?相続はどうなる?

Share

公開:2025.12.24

更新:2026.05.07

※この画像はイメージです。

会員が実際に対応した相談事例を取り上げるこのコーナー。今回の相談者は、夫が70歳でリタイア後、夫婦と長女の3人で暮らすための住宅購入を検討中の60代女性です。現金での新築マンション購入を考える相談者にCFP®認定者の杉浦詔子さんがアドバイスします。

ヒアリングシート

Aさん家計データ

年間収支

2万円

収入

446万円

年金収入(Aさん手取り)

100万円

年金収入(夫手取り)

250万円

長女からの生活費

96万円

支出

444万円

生活費

324万円

住居費(賃貸)

96万円

保険料(生命・医療保険に夫婦とも月1万円加入)

24万円

金融資産合計

8,000万円

預貯金(Aさん1,500万円、夫2,500万円)

4,000万円

投資信託(Aさん1,000万円、夫3,000万円)

4,000万円

Aさん(67歳・専業主婦)、夫(70歳)、長女(38歳・会社員)の3人家族。夫は69歳まで会社員として働き、最近リタイアした。長女は結婚の予定はなく、今後も両親と同居する意向。現在は夫婦とも年金暮らしで、長女も生活費の一部を負担している。

夫の勤務先から家賃補助を受けて賃貸住宅で暮らしてきたが、夫が最近リタイアし、家賃は全額自己負担になった。このまま家賃を払い続けるのはもったいないので、自宅を購入したい。近所で分譲される新築マンションのモデルルームを見学し、6,000万円前後の住戸が気に入った。金融資産が8,000万円あり、現金で購入できるし、夫は任せると言ってくれている。同居している娘にはまだ話していないが、購入すれば将来、長女に相続できるので、きっと喜んでくれると思う。現金で買っても預貯金は残るし、贅沢せず、細々と暮らせば、長女に経済的な負担をかけることもないと思う。購入を決めていいだろうか。

夫がリタイアしたことで家賃補助がなくなったAさん夫婦。Aさん(妻)はキャッシュでの住宅購入を希望しています。

Aさんが想定しているのは5,800万円の新築マンションで、諸費用を含め6,180万円が必要です。夫婦合わせて8,000万円の金融資産があり、現金で購入し、夫婦の共有名義にすることができると考えられます(図表1)。夫もAさんに一切を任せているとのことで、Aさんの気持ちはほぼ固まっているようです。

| 物件価格 | 5,800万円 |

|---|---|

| 諸費用 | 380万円 |

| 合計 | 6,180万円 |

| 名義 | 夫婦の共有 |

| 資金調達 | 夫婦の金融資産から6,180万円 現金一括 |

出所:杉浦氏への取材を基に日本FP協会作成

とはいえ、金融資産の多くを住宅購入に充てると老後資金が不足しないかが気になります。そこで杉浦さんは、キャッシュフロー表(以下、CF表)を作成することにしました。

Aさん夫婦の収入は、2人の年金と、同居する長女が毎月、生活費として負担している8万円です。マンションを購入すると金融資産は2,000万円を切り、Aさん87歳(夫90歳)時点の金融資産残高は約1,000万円と試算されます。

「現金でのマンション購入は不可能ではなさそうです。しかし、同居している長女は購入についてどう考えるか、今後も同居を続けるのかが気になるところです。もし長女が独立すれば月8万円の生活費は受け取れなくなり、貯蓄が底をつく可能性もあります。まずは購入と今後の生活について長女と話し合うことをお勧めしました」

杉浦さんの助言を受け、Aさんは長女と住宅購入について話し合いました。すると、長女は住宅取得には大賛成。もし結婚することになっても、将来にわたって同居する意向であることがわかりました。そして、マンションではなく、一戸建てがいいと言います。

Aさんは長女を伴い、再度、杉浦さんと面談しました。

Aさんは、長女に負担をかけず、夫婦のお金で取得したいと考えています。一方、長女は、自分もお金を出すから、土地を買って、家族3人の希望を取り入れた注文住宅を建てたいと言います。長女は希望するエリアや建物規模から相場を調べ、土地が4,000万円、建物4,000万円の予算で検討したいと伝えてきました。経費を500万円とすると、予算は8,500万円です。Aさんは注文住宅にすることには反対しませんでしたが、Aさんが考えていたマンション(諸費用含め6,180万円)より、予算は大幅にアップします。

そこで杉浦さんは、夫婦の資金だけで注文住宅を取得する場合と、長女も資金を出す場合、それぞれのCF表を作成することにしました。

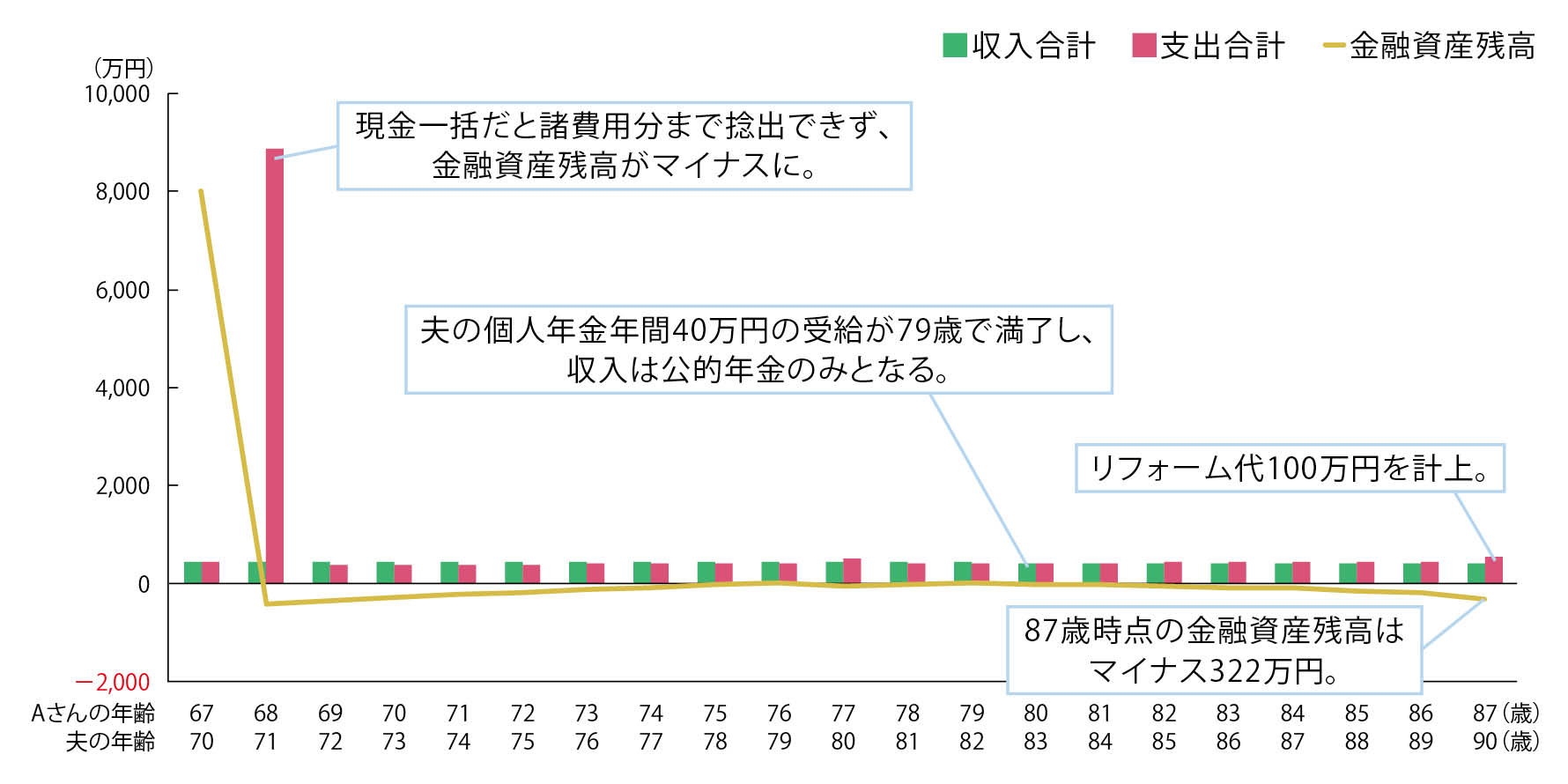

夫婦だけで資金を出す場合(図表2,3)、8,000万円の金融資産を全額投じても、諸費用分は不足します。当初9年間は個人年金の受け取りもあり、年間収支はプラスですが、13年目からは年間収支も毎年マイナスとなり、87歳時点で300万円以上が不足します。

「この試算によって、夫婦のお金だけで注文住宅を建てるのは不可能ということが明らかになりました」

| 物件価格 | 8,000万円(土地代4,000万円、建物代4,000万円) |

|---|---|

| 諸費用 | 500万円 |

| 合計 | 8,500万円 |

| 名義 | 夫婦の共有 |

| 資金調達 | 夫婦の金融資産から8,500万円 現金一括 |

出所:杉浦氏への取材を基に日本FP協会作成

出所:杉浦氏への取材を基に日本FP協会作成

<共通設定>

【収入】

● Aさん公的年金(年額・手取り):~終身/100万円

● 夫公的年金(年額・手取り):~終身/210万円

● 夫個人年金(年額・手取り):~79歳/40万円

● 長女からの生活費(年額):96万円(図表3のみの設定)

【支出】

● 基本生活費(年額):324万円

● 固定資産税:毎年25万円 ※基本生活費と固定資産税の変動率は1%。

● 保険料:毎年24万円

● 20年後にリフォーム代100万円を見込む。

【金融資産】

● Aさん当初残高:2,500万円、夫当初残高:5,500万円 ※残高がある場合、預貯金で運用利回り0.1%(図表3のみの設定)

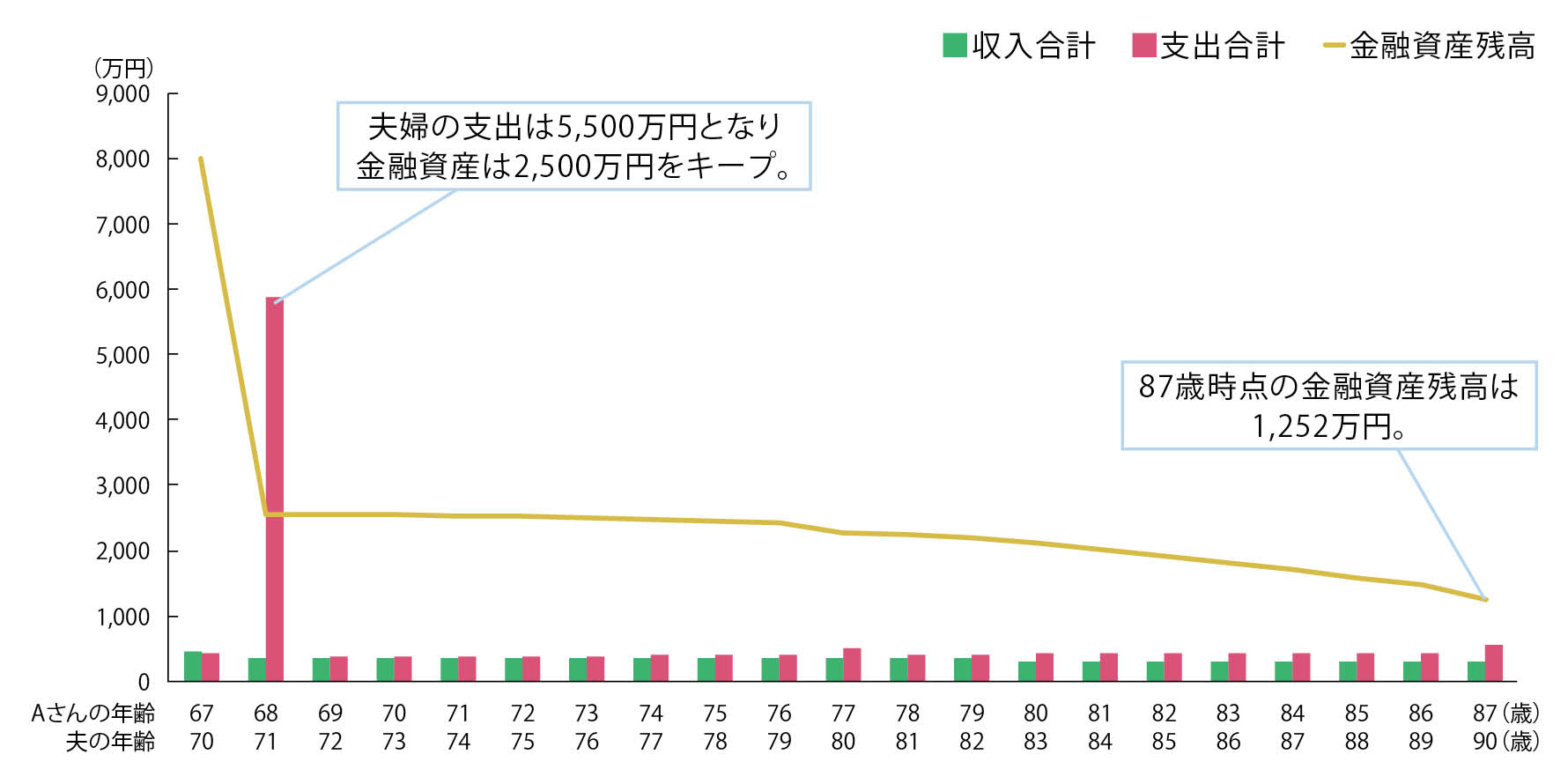

長女は一部の費用について自分が住宅ローンを借り入れると言います。住宅借入金等特別控除(住宅ローン控除)で税の還付を受けるメリットも享受できると考えています。

そこで杉浦さんは、Aさん夫婦が5,500万円を負担し、残り3,000万円は長女がローンを組む想定でCF表を作成しました(図表4,5)。長女の意向も踏まえ、返済期間は31年(長女70歳完済)とし、金利は固定型(相談時点での平均的な水準・1.89%)と仮定すると、毎月の返済額は10万7,000円程度です。

| 物件価格 | 8,000万円(土地代4,000万円、建物代4,000万円) |

|---|---|

| 諸費用 | 500万円 |

| 合計 | 8,500万円 |

| 名義 | 土地/夫、建物/妻と長女の共有 |

| 資金調達 | 夫/土地代4,000万円+諸費用500万円 合計 4,500万円 現金一括 妻/建物代1,000万円 現金一括 長女/建物代3,000万円 住宅ローン |

出所:杉浦氏への取材を基に日本FP協会作成

杉浦さんが長女の借入額を3,000万円としたのは理由があります。長女が毎月負担しているのは生活費8万円と、駐車場代1万円(住宅取得後は不要)です。住宅ローン控除による税の軽減(年21万円・2025年の制度内容による)もあります。これらを考え合わせ、長女の負担が増えないよう、借入額を逆算したのです。

「Aさんは長女に経済的な負担をかけたくないという思いが強い。しかし長女の希望する家を取得するには夫婦の資金だけでは不可能です。そこでAさんの意向をなるべく反映できるよう、借入額を検討しました。長女はローンを返済しながら生活費も渡すと話していますが、CF表は長女の生活費負担はなしの前提で作成しました」

出所:杉浦氏への取材を基に日本FP協会作成

【長女の住宅ローン】

● 70歳まで31年返済(金利1.89%、31年、約10.7万円/月、年間約128万円)

● 住宅ローン控除(3,000万円×0.7%=21万円)を13年 ※2025年の制度で計算

※長女のデータはCF表に反映していない。

【金融資産】

運用利回りは1.0%とする(投資信託+預貯金)

結果は図表5のとおりで、取得後も夫婦の金融資産は約2,500万円残り、その後、マイナスになることもありません。Aさん87歳時点で1,200万円程度の資産が残る見込みです。

「将来の介護費用を考えてもある程度、安心できそうです。あまり余裕がないと、同居している長女が不足分を負担するような状況になりかねないので、この程度の余裕はもたせておきたいところです。長女が生活費の一部を負担すれば、さらに余裕ができます」

Aさんは長女との話し合いや杉浦さんへの相談を進めるのと並行して、相続などについて、税理士による無料相談を受けていました。

住宅を取得すれば、将来は長女が相続することになります。計画どおりに長女が同居し、かつ生計を一にしていれば、小規模宅地等の特例で相続財産の評価減を受けることができ、相続税の負担を軽減できると考えられます。対して金融資産の相続には評価減がありません。そのため、金融資産を多く残すことは相続において有利に働かないことを知ったといいます。

また、長女からは「建物分の4,000万円は全額、自分がローンを組む」との申し出もありましたが、税理士からは、Aさんも資金を出し、Aさんと長女の共有名義にすることでAさんは安心感が得られる、との助言もあったそうです。長女は先々、結婚することになっても両親と同居する意向です。しかしなんらかの理由で同居が難しくなった際など、長女が建物の売却を希望するといった可能性もゼロではありません。共有名義にしておけばAさんの意向を無視した売却はできず、万が一の家族間のトラブルを避けやすい、というわけです。

相談のあと、Aさん一家はほぼ予算どおりの土地を購入。工務店と建築プランについて検討を進めているそうです。

CFP®認定者

杉浦詔子 氏

2012年にみはまライフプランニングを設立。ライフプラン(家計)とキャリアプラン(仕事)の両面から相談・講演・執筆に携わる。就活から終活まで、人生の節目に寄り添い、働く人とその家族が前向きになれる支援に注力。育児・介護・治療のある暮らしと家計にも向き合えるよう訪問家計相談を中心に展開。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.07.03

FP知識3分クイズ

2025.09.12

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FP・専門家に聞く

2025.10.09

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.01.16

1週間中にアクセスが多かった記事です

FPトレンドウォッチ

2026.02.26

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.06.24

FPトレンドウォッチ

2026.01.16

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.02.18

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.06.19

FP・専門家に聞く

2026.06.25

FP・専門家に聞く

2026.06.23

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.24

FP・専門家に聞く

2026.06.18

FPトレンドウォッチ

2026.06.25

FPトレンドウォッチ

2026.06.22

FPトレンドウォッチ

2026.06.26

FP・専門家に聞く

2026.06.16

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.07.01

外貨預金?外貨建てMMF? 外貨運用商品の仕組みと違いを理解しよう

FPトレンドウォッチ

2026.07.03

2026年末から変わるiDeCo 改正のポイントを解説!

FPトレンドウォッチ

2026.03.18

老後の不安は「家と友」で消える。資産寿命を枯渇させない活用術