FP・専門家に聞く

2026.06.25

【事業承継】事業承継の基本的考え方と「プレ承継」(山田&パートナーズ 宇田川氏、金沢氏、西内氏)

Share

公開:2026.02.12

更新:2026.03.03

【資産運用】第3回目は、資産形成の王道とされる積立投資について、一括投資と比較してリターンとリスクにどのような違いがあるのか、データをもとに検証します。

積立投資と一括投資のリターンとリスクを検証するにあたって、まず重要なのは「何に投資するのか」ということです。たとえば個別株の場合は、マーケットタイミングや銘柄選びによってリターンとリスクは大きく異なります。そこで、ここでは前回(第2回「全世界株式インデックスファンド」がシンプルで手間のかからない資産形成に最適な理由)のコラムの中で、一般生活者の資産形成に最適であると筆者が考えている「全世界株式インデックスファンド」の代表的な指数、MSCI ACWI(MSCI All Country World Index)の、1987年12月から2024年12月までのデータを基に分析していきます。

比較する投資方法は毎月一定額を投資する「積立投資」、タイミングや相場と関係なく資金があるときにまとめて一括で投資する「一括投資」の2つに加えて、退職や相続などでまとまった資金が用意できた場合を想定し、5年にわたり時間分散しながら積立投資をしていく「5年積立+保有(以下「キャッチアップ投資」)」の3パターンです。期間は前述の1987年12月から月次で10年(サンプル数:325)、15年(サンプル数:265)、20年(サンプル数:205)、30年(サンプル数:85)について見ていきます。

一般的に、積立投資はタイミングを見極める必要がなく、時間を分散することによってドル・コスト平均法で購入単価を平準化し、リスクを抑えられることから資産形成の王道といわれます。では、一括投資やキャッチアップ投資と比較した場合、リスクやリターンにどのような違いがあるのでしょうか。投資方法ごとに、期間別の利回りの実現回数を確認していきます。

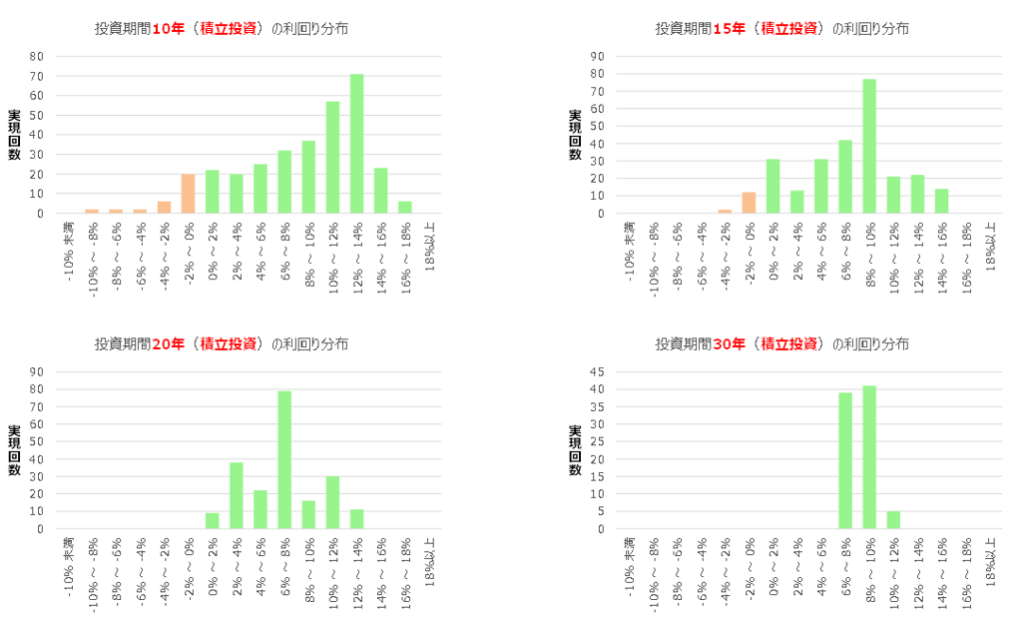

(1)積立投資

一定日に一定金額を購入していく方法を、定時定額積立といいます。タイミングを見極める必要がなく、価格が高いときは少なく、安いときは多く購入するため平均購入単価が平準化でき、価格が下がったときに多く購入することで下落局面が将来のリターン向上につながるという強みもあります。また、少額から始められ、収入に合わせて金額を調整できるというメリットもあります。

具体的に、積立投資の利回り分布をグラフ化したものが(図表1)です。これを見ると、積立投資であっても投資期間が10年だと325回のうち32回はマイナスとなり、約10%は元本割れです。しかし20年を超えるとマイナスになることはなく、30年になるとさらに安定してすべての期間で利回りが6%以上となります。

ちなみに、この図表に10年未満はありませんが、1年だと約30%、5年でも約22%は元本割れをするという結果でした。

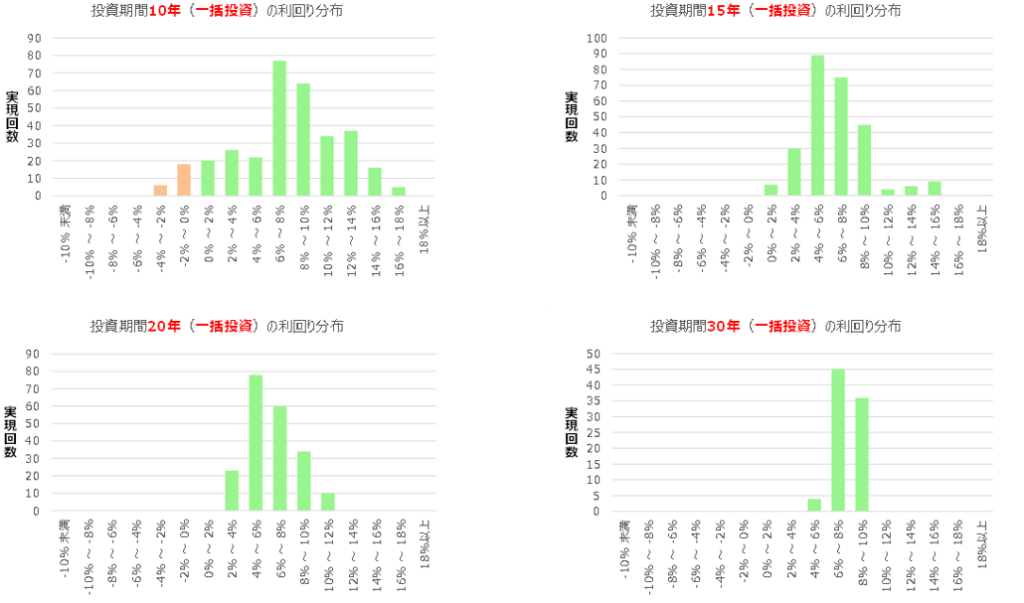

(2)一括投資

コツコツ積み立てるのではなく、まとまった資金が用意できたとき一度に投資する方法です。一度にまとまった金額を投資することで、運用効率が高まり、複利効果で大きな利益も狙えますが、相場の下落時には損失が大きくなる可能性もあります。

一括投資についても、利回り分布を具体的に見ていきます(図表2)。投資期間が10年の場合は325回のうち24回、約7%がマイナスですが、15年以上ではマイナスはなく利回りも安定してくることがわかります。

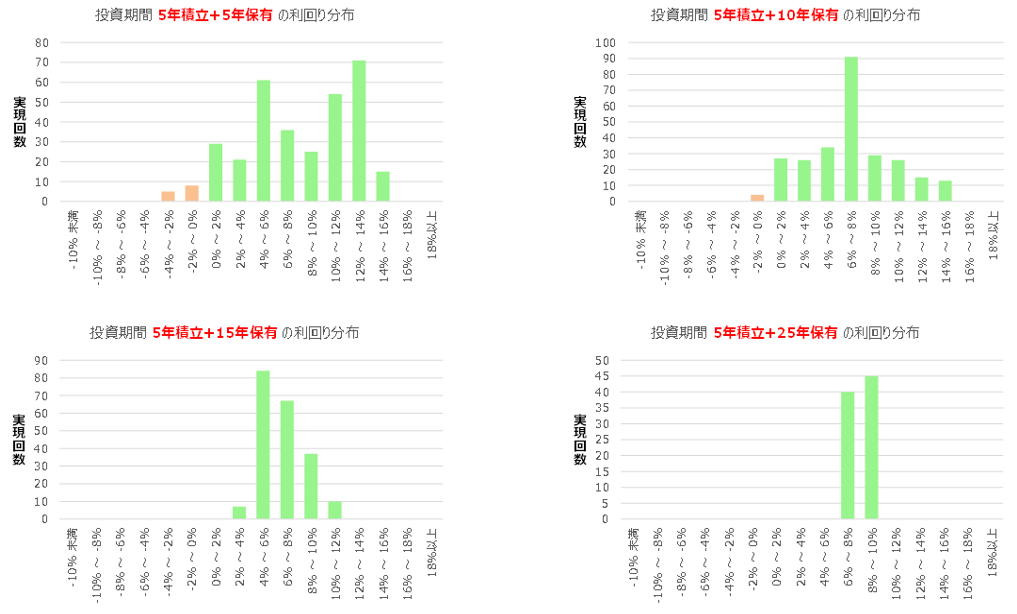

(3)キャッチアップ投資

積立投資と一括投資の中間といえる投資方法で、退職や相続などで数百万円や千万円単位のまとまった資金が用意できた場合、一定期間だけ積立投資を行いその後は保有を続けるという手法です。

たとえば1,000万円の資金がある場合、毎月5万円ずつの積立投資では全額投資するのに16年以上かかってしまいます。逆に1,000万円を一括投資するとタイミングのリスクを伴います。そこで3~5年程度、比較的短期間の時間分散をして積み立てをするのです。投資に慣れている人ならば、「せっかく資金があるのに」と思うかもしれませんが、投資経験が少ない人は少し慎重に進めたほうがいいと考えるからです。

キャッチアップ投資の利回り分布を見ていくと(図表3)、10年で4%の元本割れはあるものの、15年は約1.5%とかなり低い確率です。20年になると元本割れがなく、30年では利回りが6%から10%に集約されるという安定した結果になりました。

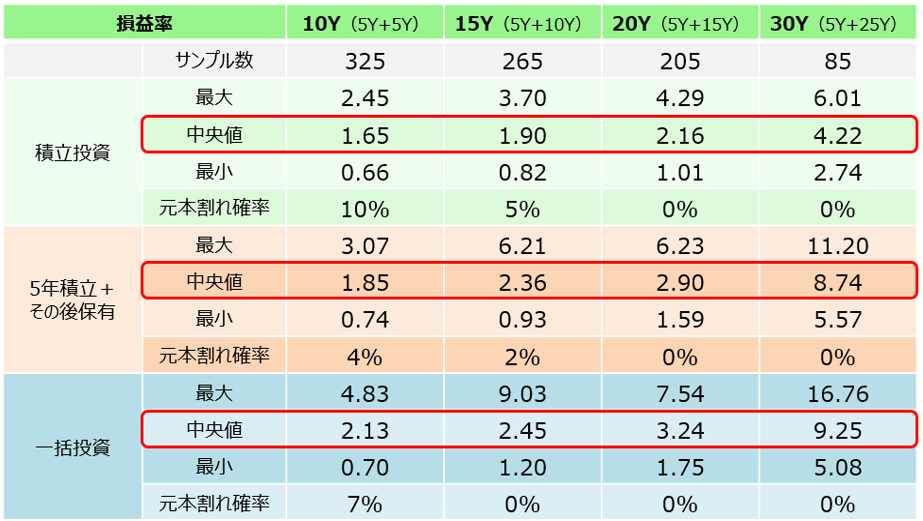

前項までの分析結果から、投資方法によるリターンの違いを比較していきます。すでにお気づきかもしれませんが、利回り分布図を投資期間ごとに比較すると、グラフの形は投資方法による大きな違いはありません。

では投資方法ごとに、各期間における損益率(=評価額/累計投資金額)についても見ていきましょう。投資元本に対してその期間で何倍になっているかを見る損益率は、タイミングによって大きくブレるのは事実です。ただし、投資期間が長くなれば損益率は安定しやすいため、最終的に損失となる可能性は低くなるのがセオリーです。

投資方法と投資期間ごとの損益率をまとめたのが(図表4)です。最大値、中央値ともに、すべての期間で「積立投資<キャッチアップ投資<一括投資」という結果となり、長期になるほど積立投資とそれ以外の差は大きくなっています。さらにキャッチアップ投資と一括投資を比べると、キャッチアップ投資のほうが最大と最小の差が小さく、ブレが抑えられていますが、一括投資は最大も中央値も大きくなっています。 また元本割れ確率を見ても、10年では積立投資が最も高いという事実がわかりました。

資産形成をする際は「長期・積立・分散」が重要であるといわれますが、私は積立にはそれほどこだわらなくてもいいと考えています。ここまでの検証結果を見てもわかるとおり、全世界株式インデックスのように投資対象が十分に分散されていて、投資期間が長期であれば、投資方法による違いはほとんどありません。むしろ、一括投資のほうが大きなリターンを得られることが、データからわかります。

投資による利益を大きくするためには、リターン(利回り)をできるだけ高くする、期間をできるだけ長くする、元本を大きくする、という3点が重要です。この3つのバランスを取りながら、いかに最大化していくかということがポイントになります。

たとえば、積立投資を毎月1万円ずつ30年間行った場合、最初の月の1万円は30年間に渡って運用されますが、最後の月の1万円は1カ月しか運用されません。そう考えると積立投資というのは、実質的な投資期間は半分程度ということになります。これに対し、積立投資の累計積立金額と同額を最初の月に一括投資をすれば、30年間ずっと運用されるのです。

一括投資の場合、株価だけを見ていると○○バブルや××ショックのときに買ってしまうのではという不安があるかもしれません。しかし全世界株式インデックスファンドのように世界中の企業の株式で運用する投資信託ならば、保有している間に払い出された配当金を運用会社が再投資することで複利効果が効きますし、投資する企業の株価が上がることで基準価額も上がります。これを長期にわたって繰り返していれば、相場の波を乗り越えていけるという考え方もあります。

現実的には、資産形成世代が一括投資をする資金を用意するのは難しいため積立投資という方法を選択することになるでしょう。ただ、ボーナスなどで少しまとまった資金ができた場合は必ずしも積立投資にこだわる必要はなく、タイミングを計ることなくスポット購入で問題はないといえそうです。 「積立投資をしているのですが資金を出せなくなったから、持ち続けても意味はないですか」と質問されることがありますが、資産形成は購入すること自体が目的ではなく、その後保有を継続していくことのほうが重要です。資金が追加で出せないからこのまま保有していても意味がないということは全くなく、いかに長期で保有し続けていくかがとても大事なのです。投資方法ではなく、長期間の保有を継続していくことが資産形成につながるのです。

※本記事にて記載した情報は、取材対象者の見解を掲載したものであり、当協会の意見・方針等を示すものではありません。本記事に掲載されている内容に関して、資格・認可が必要となる業務が含まれている場合があります。そのような業務を行う場合、当該資格や認可を得るか、もしくはそれらを有する専門家と協働して実行することが必要になります。

CFP®認定者 株式会社ウェルスペント 代表取締役

横田 健一 氏

野村證券株式会社勤務を経て、2018年1月に独立。「フツーの人にフツーの資産形成を!」というコンセプトで情報サイト「資産形成ハンドブック」を運営。家計相談やライフプラン・シミュレーションの提供を行い、個人の資産形成をサポート。ウェルビーイング学会会員(ファイナンシャル・ウェルビーイング分科会所属)。「ファイナンシャル・ウェルビーイング検定」全面監修。近著「増やしながらしっかり使う 60歳からの賢い「お金の回し方」」(KADOKAWA)

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.06.24

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.02.18

FPトレンドウォッチ

2026.01.16

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.06.26

FPトレンドウォッチ

2026.06.19

1週間中にアクセスが多かった記事です

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.19

FPトレンドウォッチ

2026.06.24

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.01.16

FPトレンドウォッチ

2026.02.18

FP・専門家に聞く

2026.06.16

FPトレンドウォッチ

2026.06.25

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.06.19

FP・専門家に聞く

2026.06.25

FP・専門家に聞く

2026.06.23

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.24

FP・専門家に聞く

2026.06.18

FPトレンドウォッチ

2026.06.25

FPトレンドウォッチ

2026.06.22

FPトレンドウォッチ

2026.06.26

FP・専門家に聞く

2026.06.02

1週間中にコメント数が多かった記事です

FP・専門家に聞く

2026.06.23

【資産形成】住宅ローンの「50年ローン」は是か非か(平井美穂氏)

FP・専門家に聞く

2026.06.18

【不動産調査】「物件」にまつわるトラブルを未然に防ぐ! 不動産調査の全体像と役所調査の概要:前編(置鮎謙治氏)

FPトレンドウォッチ

2026.06.24

同じ「倉庫」なのになぜ……? 固定資産税がかかる・かからないの分かれ道

FPトレンドウォッチ

2026.06.19

成年後見制度の改正へ その概要とポイントを解説!

FPトレンドウォッチ

2025.09.18

子育て世代が知っておきたい「お金のためどき・かかりどき」

FPトレンドウォッチ

2025.09.03

ペアローン利用時に考えたい、返済計画とリスク

FPトレンドウォッチ

2026.06.25

積立投資で陥りがちな失敗と対処法 ~実際にあった失敗事例~

FPトレンドウォッチ

2026.06.26

積立投資で陥りがちな失敗と対処法 ~知っておきたいコツ~