FP・専門家に聞く

2026.07.01

分野/FP・エコノミストの一覧はこちらから!

Share

公開:2025.07.29

更新:2025.10.09

本記事は2025年6月時点の情報を基に作成しています。

「資産運用」第2回は、GPIFの基本ポートフォリオを参考にした資産運用の提案について紹介します。

GPIFは年金積立金管理運用独立行政法人の略称で、日本の公的年金制度を持続可能なものにするために、年金積立金の管理・運用を行っている公的機関です。その運用資産額は2025年3月末時点で約250兆円という大規模なもので、世界最大級の機関投資家でもあります。GPIFでは2006年度以降、基本的に5カ年ごとの中期目標に即して年金積立金を運用しています。

GPIFは、国民の大事な資産である年金積立金を運用しているプロ中のプロであるため、その資産配分は老後に向けた資産形成を考える一般の人にも参考になります。第5期に当たる2025年4月以降の5カ年計画が発表されているため、それに基づいて今期のGPIFの運用方針や、分散投資の見本となる基本ポートフォリオを見てみましょう。

公的年金の保険料収入や年金給付額は、そのときの賃金水準の変化に応じて毎年見直され変動します。そのため、年金積立金の長期的な運用目標は「賃金上昇率+α」で設定されています。2025年度からの運用目標は「名目賃金上昇率+1.9%」です。2024年度までの5年間は「名目賃金上昇率+1.7%」だったので、0.2%のアップになりました。

年金積立金のような長期的な運用については、基本となる資産構成割合を決めて長期間維持していくほうが、効率的で良い結果をもたらすことが知られています。このため、GPIFでは国内債券、外国債券、国内株式、外国株式という伝統的な4資産に分散して、各資産の期待リターンやリスク等を考慮したうえで、基本ポートフォリオを定めています。

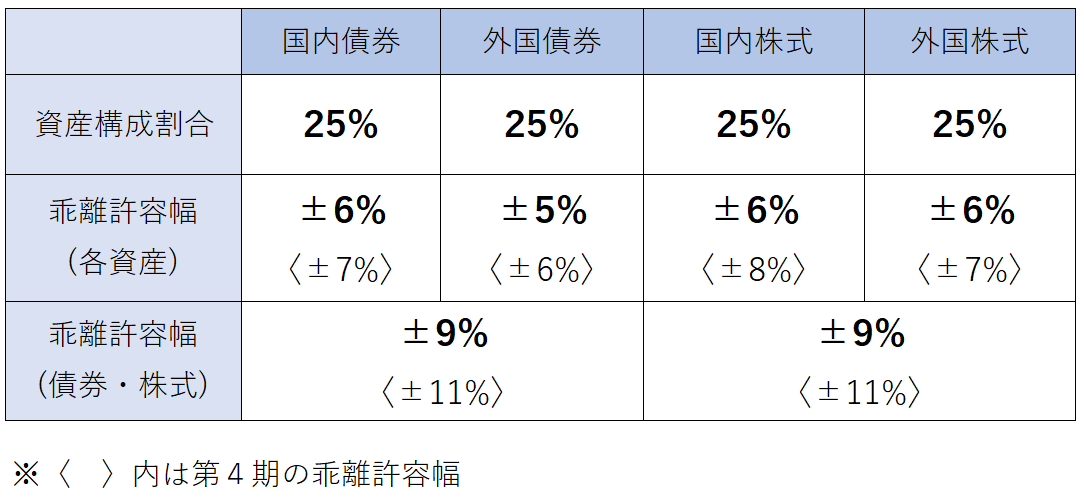

2025年度から5年間の基本ポートフォリオは、以下のようになっています。(図表1)

出所:GPIF「第5期中期目標期間(2025年度からの5カ年)における基本ポートフォリオ」を基に筆者作成

2024年度までの第4期と比べて目標利回りは0.2%高くなっていますが、債券利回りが以前より高くなっていることや、地政学リスクにより世界的に株価の変動が大きくなる可能性もあることから、図表1のとおり、株式の比率は高くせず、前期と同様に4資産均等の配分になっています。ただし、乖離許容幅は、4資産の幅に加えて債券・株式全体についても、新たに想定したリスクを基に、前期よりもやや小さくしています。

GPIFでは最小限のリスクで、年金財政上必要な利回りである「名目賃金上昇率+1.9%」という運用目標を満たすポートフォリオとして、4資産への均等投資が選定されています。この運用目標は「できるだけリスクを抑えて老後資金に向けた資産運用をしたい」という生活者の目的にも合致するものといえるでしょう。

FPが顧客の運用相談に応じる際にも、それぞれの目標に応じた期待リターンを考え、それをかなえるために運用する資産とその配分を検討します。各資産の期待リターンと資産配分、投資額を想定できれば、ポートフォリオ全体の期待収益率も計算できます。

代表的な国内外の債券や株式などの期待リターンは、運用会社をはじめとする多くのWebサイトなどに掲載されていますが、その数値は基になるデータや推計方法によって異なるため、相談者や顧客への説明にどの数値を採用するかは悩むところです。

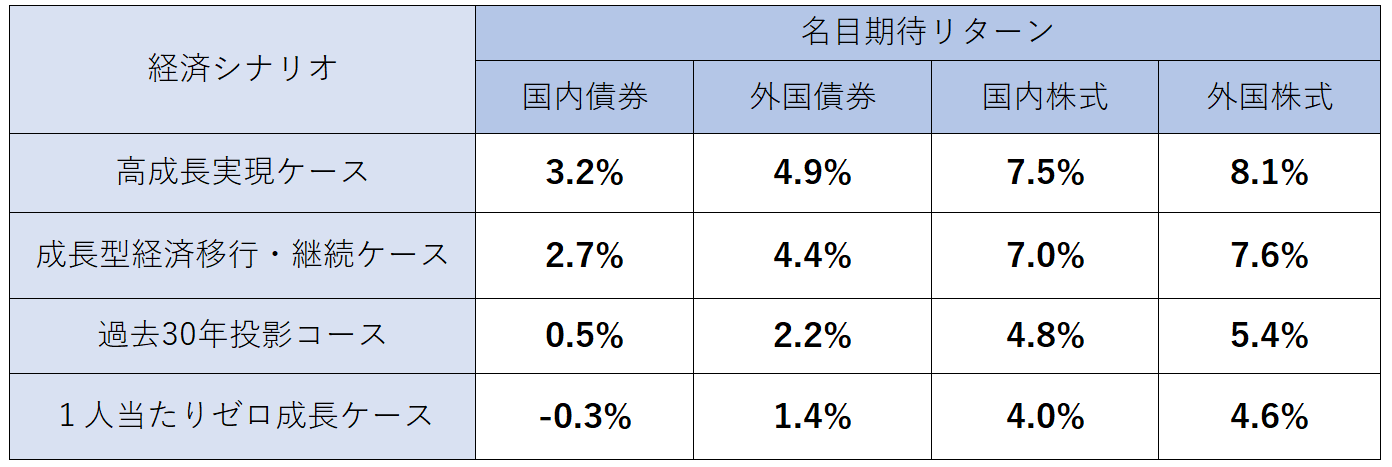

GPIFでは基本ポートフォリオの前提条件として、各資産の期待リターンをどのように設定しているかも一例として公表しているため、そのデータを利用すれば説明もしやすくなります。各資産の期待リターンは、公的年金の財政検証に用いられた4つの長期的な経済シナリオに基づき推計されており、下記のとおりとなっています。(図表2)

出所:GPIF「第5期中期目標期間における基本ポートフォリオについて~詳細~」の「基本ポートフォリオの前提条件」を基に筆者作成

さらに、これまでの実際の運用利回りも公表されています。市場での運用が開始された2001年度以降、単年度で見ればマイナスの年度もあれば、20%を超える年度もあるなどブレはありますが、運用開始以降の長期で見れば、2024年度まで(2001年度~2024年度)の収益率は年率+4.20%となっています。

4つの資産それぞれの期待リターンには幅があり、過去には国内債券の比率が高かったときもありましたが、最近では25%ずつ均等に配分することで、長期的にはトータルで年率4%以上のリターンを上げています。このことから、長期の資産運用に関しては、GPIFのデータを参考に、個々の目的やリスク許容度などに応じて資産配分の割合を調節していくことも選択肢のひとつになるかもしれません。

金融商品取引業の登録を受けたFPが資産運用の相談に乗る際は、当然ながら顧客のライフプランを確認し、それに合わせたキャッシュフロー表を作成して、運用に回せる資金を検討します。子どもの高校・大学資金や住宅資金など、5年以内程度に必要なお金については、安全性の高い預貯金などで準備し、老後資金などに向けた長期に運用できる資金の中で、資産配分を提案します。

その際のベースとなるのが、GPIFの基本ポートフォリオである4資産への均等投資による長期運用です。これをベースに、顧客の運用目的やリスク許容度、運用可能な期間などに合わせて、4つの資産への配分を調整していきましょう。

例えば、資産ごとの期待リターンは、図表2のとおり国内債券がもっとも低く、先進国を中心とした外国株式がもっとも高くなっています。ポートフォリオ全体の期待リターンを高くしたいなら、株式全体、特に外国株式の比率を25%よりも高くするように調整します。ただし、リスクもその分高くなるため、顧客がそのことを理解しているかを確認することも大切です。

逆に、リターンよりも、リスクをなるべく低くしたいというのであれば、債券の比率を高くするのが基本です。ただし、国内債券の市場収益率は、2019年度以降はマイナスが続き、国内債券型ファンドは投資目的でお勧めできるものではありませんでした。

日本銀行は2025年1月に政策金利を0.5%に引き上げ、今後も利上げの可能性があるため、国債などの金利も上昇傾向となっています(債券は金利が上昇すれば値下がりします)。しかし、10年国債の利回りが仮に2%程度まで上がってきたら、国内債券を組み込んだファンドも運用資産の選択肢にあがるかもしれません。また、株式については数年に一度など、どこかで下げ相場が訪れています。世界同時株安になったとき、世界の投資マネーは先進国の国債市場に流れ、国内や外国債券型のファンドも値上がりする可能性があります。リターン狙いというより株式のリスクヘッジとして、債券を組み入れる意味はあります。

資産運用ではリバランスの大切さも問われます。例えば、株式の上昇率が高くなり、運用資産における株式のウエイトが高くなりすぎた場合などに、その一部を売却して債券を購入し、比率を元に戻すという方法です。このリバランスも、リターンを上げるためというより、リスクをコントロールするために必要と考えたほうがいいでしょう。

一方で、ある程度の年齢になり保有資産が十分にある人で、運用資産は一部にとどめ、預貯金の割合が多い場合などは、その預貯金の中から個人向け国債や個人向け社債など、個別の債券を購入する方法もあります。これらの債券もここにきて、金利は上がっていますから、償還期限まで持ち続けることを前提に利息狙いで資産に組み込めば、リスクを抑えつつ保有資産全体の利回りを上げられる可能性があります。

顧客の運用目的や希望は一人ひとり異なりますが、分散投資のポートフォリオを考える際はベースとなるものがあるほうが検討しやすくなります。そのベースとなるのがGPIFの基本ポートフォリオで、現在は4資産均等投資をベースに、顧客に合わせて資産配分を調整し、アレンジしていくのがよいでしょう。場合によっては基本の4資産に加えて、リート(不動産投資信託)や金などをある程度組み込むといったアレンジも考えられます。

GPIFのWebサイトに掲載されている「第5期中期目標期間における基本ポートフォリオについて~詳細~」という資料には、基本ポートフォリオの前提条件となる各資産のリスク(標準偏差)や相関係数も出ています。顧客それぞれの運用資産の配分などを検討する際は、この資料を手元において参考にするといいでしょう。

※本記事にて記載した情報は、取材対象者と執筆者の見解を掲載したものであり、当協会の意見・方針等を示すものではありません。本記事に掲載されている内容に関して、資格・認可が必要となる業務が含まれている場合があります。そのような業務を行う場合、当該資格や認可を得るか、もしくはそれらを有する専門家と協働して実行することが必要になります。

CFP®認定者、株式会社生活設計塾クルー 代表取締役/MMIライフ&マネープランニング 代表取締役

目黒 政明 氏

大手証券会社を経て、1987年に日本初の独立系FP会社に入社。個人を対象とした資産運用アドバイスを中心に、原稿執筆、セミナー講師などで幅広く活動中。FP資格取得者向けのテキスト執筆や講師、確定拠出年金の導入・継続教育の講師なども務める。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.07.03

FP知識3分クイズ

2025.09.12

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FP・専門家に聞く

2025.10.09

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.01.16

1週間中にアクセスが多かった記事です

FPトレンドウォッチ

2026.02.26

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.06.24

FPトレンドウォッチ

2026.01.16

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.02.18

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.06.19

FP・専門家に聞く

2026.06.25

FP・専門家に聞く

2026.06.23

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.24

FP・専門家に聞く

2026.06.18

FPトレンドウォッチ

2026.06.25

FPトレンドウォッチ

2026.06.22

FPトレンドウォッチ

2026.06.26

FP・専門家に聞く

2026.06.16

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.07.01

外貨預金?外貨建てMMF? 外貨運用商品の仕組みと違いを理解しよう

FPトレンドウォッチ

2026.07.03

2026年末から変わるiDeCo 改正のポイントを解説!

FPトレンドウォッチ

2026.03.18

老後の不安は「家と友」で消える。資産寿命を枯渇させない活用術