FP・専門家に聞く

2026.07.23

【不動産調査】建物の建築可否を左右する、道路、ライフライン、法令制限~役所調査の概要:後編~(置鮎謙治氏)

Share

公開:2025.10.09

更新:2026.04.22

「生命保険」第5回目は、所得税の生命保険料控除の仕組みを復習するとともに、2026年に実施される子育て世帯向けの一般生命保険料控除の拡充について解説します。

生命保険料控除とは、払い込んだ保険料に応じて契約者(保険料負担者)のその年の所得から、一定の金額を差し引く制度です。所得税や住民税を算出する所得が低くなることで、税負担を軽減することができます。

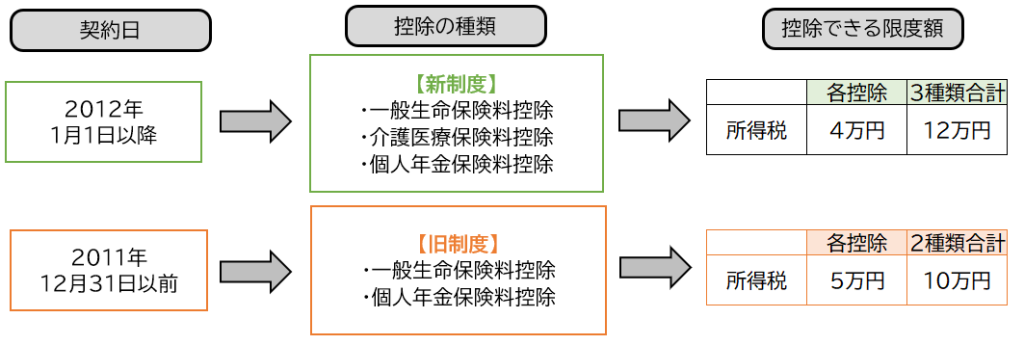

控除額を算出する際に注意しなくてはいけないのが、保険の契約日です。2012年1月1日以降の「新制度」と2011年12月31日以前の「旧制度」のどちらかによって、保険料控除の種類が新制度は3種類、旧制度は2種類、控除できる所得税の限度額が新制度は各控除4万円で合計12万円、旧制度は各控除5万円で合計10万円です(図表1)。

出所:平野敦之氏作成

対象となる保険契約の範囲は新制度・旧制度いずれも共通で、一般保険料控除と介護医療保険料控除は保険金受取人が契約者、または配偶者、その他の親族(6親等以内の血族と3親等以内の姻族)の保険料で、保険期間が5年未満の貯蓄保険、団体信用生命保険などは対象外です。

個人年金保険料控除は、

という条件をすべて満たし、「個人年金保険料税制適格特約」を付加した保険料のみが対象です。

旧制度の対象だった生命保険契約でも、2012年1月1日以降に契約更新・転換・特約の付加をした場合などは、以後の保険料が新制度の対象になります。また、どの控除の対象になるかは、新契約か旧契約かによって変わることがあります。いずれの種類に分類されるかは、保険会社が交付する「生命保険料控除証明書」などで確認しましょう。

所得税の生命保険料控除額は、その年の1月1日から12月31日までの間に実際に払い込んだ年間の支払保険料を、保険料控除の種類ごとに合計して算出します(図表2)。

保険料が一時払いの場合は、保険料を支払った年のみが控除対象です。剰余金や配当金などを受け取った際には、支払った保険料から差し引いて対象となる保険料を計算します。自動振替貸付で保険料の払い込みをした分についても控除の対象となりますが、自動振替貸付を返済したときには生命保険料控除の対象とはなりません。また旧契約で控除対象となっていた災害割増特約や傷害特約などの特約保険料は新契約では対象外です。

なお、保険契約だけでなく共済契約も生命保険料控除の対象となる一方で、少額短期保険の契約については対象外となります。

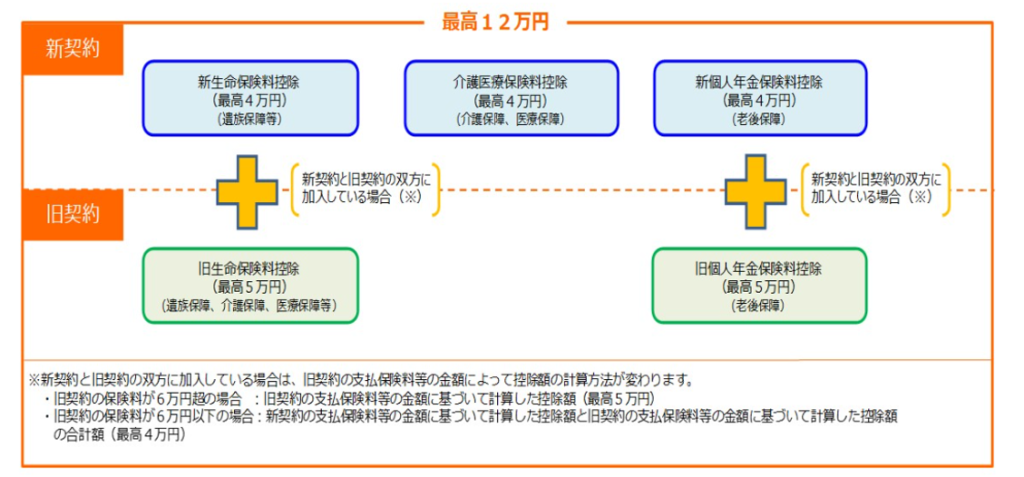

新制度と旧制度の両方の保険料がある場合、①新生命保険料を適用した控除額、②旧生命保険料を適用した控除額、③新旧両方の保険料を適用した合計の控除額のいずれか有利なものを選ぶことができます。介護医療保険料控除の適用対象となるのは新契約のみですが、一般生命保険料控除と個人年金保険料控除については旧制度と新制度を合計することができます。その際の控除額の上限は4万円で、最後に各控除の金額を合計します。さらに、新制度・旧制度を合わせた制度全体の適用上限額は12万円となります(図表3)。

出所:国税庁 タックスアンサー「No.1140 生命保険料控除」

所得税の生命保険料控除の手続きは、会社員など給与所得者の場合「給与所得者の保険料控除等申告書」に生命保険会社が発行する「生命保険料控除証明書」を添付して勤務先に提出し、年末調整で控除を受けます。

自営業者は、翌年の所得税の確定申告の際に「生命保険料控除証明書」を添付して控除を受けます。国税庁のホームページからe-Taxで確定申告をする場合は、電子的控除証明書等をオンラインで送信したり、証明書を5年間保存することを条件に添付を省略することができます。

なお、2019年1月以後、保険会社等が書面により交付していた控除証明書を、電子データ(電子的控除証明書等)で交付することが可能となり、電子的控除証明書等の交付を受けた人は勤務先や税務署に電子的に提出・送信ができるようになっています。

給与所得者であっても、年末調整で生命保険料控除を受けていない場合は、確定申告を行うことで控除を受けることが可能です。

2024年12月に公表された令和7年度の税制改正大綱で特定親族特別控除など子育て世帯への支援税制が創設されましたが、そのひとつとして2026年分の一般生命保険料控除も拡充されることになりました。特に生命保険の死亡保障は扶養者に万が一のことがあったときのリスクへの備えとして、子育て世帯にとってニーズが高いことが背景とされています。

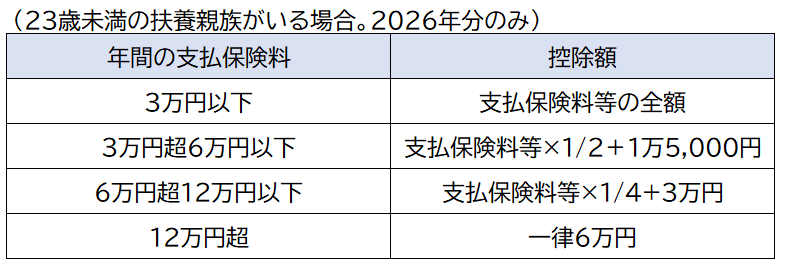

具体的には、「23歳未満の扶養親族」がいる場合、所得税について新制度の一般生命保険料および、旧制度の一般生命保険料を支払った際の適用限度額を現行の4万円から6万円に引き上げるというものです(図表4)。

今回の改正では一般生命保険料控除の控除額は拡充されましたが、生命保険料控除全体の適用限度額が増えたわけではないため、すでに限度額の12万円を使い切っている人には関係ありません。ただ個人年金保険は、これまで低金利が続いたことから加入するメリットが小さかったため、特に家計に余裕が少ない子育て世帯は加入が少ないことが考えられます。ですから、適用限度額に余裕がある人は一考の余地があります。

もちろん不要な保険に加入する必要はありませんが、収入保障保険や定期保険、終身保険などの死亡保障の新規加入や更新が近く見直しを検討している人、学資保険や資産形成で変額保険の加入を考えている人などは、保険料控除全体を見て条件に合致するようであればこの制度の活用を考える価値はありそうです。

この制度の利用を考える際に、注意したいのは加入時期です。というのは、対象となる保険料は2026年1月1日から12月31日までに支払ったものですから、月払いの場合は2026年の早い時期に加入しないとメリットを活用しきれない可能性があります。加入時期によっては、半年払い、年払い、一時払いなどを選ぶことを考えましょう。

この拡充は、新たに一般生命保険に加入しない人にとってもメリットがある可能性があります。たとえば、一般生命保険の支払保険料が5万円だった場合、これまでは控除額が3万2,500円でしたが今回の改正では4万円になります。控除額が増えるということは節税につながりますから、少額ではありますが子育て世帯支援の税制であることは確かなようです。

現時点では2026年のみの適用とされているため、うまく使えそうであれば利用するというくらいでいいでしょう。その一方で、子育て世帯への支援税制ということであれば制度がさらに改正されることもあるかもしれないため、今後の動向についても注目が必要です。

CFP®認定者、平野FP事務所 代表

平野 敦之 氏

証券会社、損害保険会社などでの実務経験を活かし、1998年から独立系FPとして活動。リスク管理の側面から家計の相談業務や、企業の支援を行う。各種媒体での情報発信をはじめ、行政や企業の研修、大学、消費者向けセミナーなど、講演や執筆活動も積極的に行っている。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.23

FPトレンドウォッチ

2026.07.24

FPトレンドウォッチ

2026.05.18

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.05.27

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2025.09.03

1週間中にアクセスが多かった記事です

FP知識3分クイズ

2026.07.13

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.05.28

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.07.16

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.22

FPトレンドウォッチ

2026.07.03

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.07.15

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.13

FP・専門家に聞く

2026.07.16

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.10

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.16

FP・専門家に聞く

2026.07.15

FP知識3分クイズ

2026.07.13

1週間中にコメント数が多かった記事です

FP・専門家に聞く

2026.07.21

【金融経済教育】知識から広がる「社会とのつながり」。学校と家庭で育む子どもの金融リテラシー(安藤宏和氏)

FP・専門家に聞く

2025.11.13

【生命保険】“働けない”は“死”よりも怖い!?関心が高まる就業不能保険(平野敦之氏)

FPトレンドウォッチ

2026.05.29

【若手社員必見】生命保険どう選ぶ? 0からわかるポイント解説

FP・専門家に聞く

2026.02.19

【住宅購入】不動産広告はここを見る!表示規約改正と省エネ性能ラベルで変わる賢い物件選び(橋本秋人氏)

FP・専門家に聞く

2025.07.24

【住まい】35年超の住宅ローン、その選択は本当に「アリ」?(有田美津子氏)

FPトレンドウォッチ

2026.07.21

金利上昇局面で考えたい 生命保険の解約リスク

FPトレンドウォッチ

2026.07.22

金利上昇局面で考えたい 生命保険の見直しポイント

FPトレンドウォッチ

2026.07.24

子や孫を応援しながら節税も叶う「結婚・子育て支援信託」とは

FPトレンドウォッチ

2025.07.03

子どもを取り巻く金融教育~金融リテラシーを伸ばすために家庭でできること(下)