FP・専門家に聞く

2026.07.23

【不動産調査】建物の建築可否を左右する、道路、ライフライン、法令制限~役所調査の概要:後編~(置鮎謙治氏)

Share

公開:2025.07.01

更新:2025.07.29

本記事は2025年6月時点の情報を基に作成しています。

「資産運用」第1回は、資産運用とはどういうことを指し、何を目的にしてどのように行うべきか、基本となるところから紹介します。

資産運用とは、自分が保有する資産を活かして、その機能を十分に発揮させることで、効率的に増やしていくことです。この場合の資産とは、広い意味では不動産なども対象になりますが、ここでは預貯金や債券、株式などの金融資産とし、それを中心とした運用について考えていきます。

社会人になったばかりの20代の人から、結婚し子どもが誕生して家族が増えていく30代、40代以降の人たちまで、誰にでも「こんな暮らしをしていきたい」「こういう夢や希望を実現したい」という思いがあるものです。このような思いやライフプランを実現させるためには、多くの場合、元手となる資金、つまりお金が必要になります。FPはそのライフプランを実現するための資金計画を設計したり、サポートをしたりしていますが、かなえたいプランや希望がたくさんあり、またそれが大きいほど、限られた収入ですべてを実現するのは難しくなります。そこで必要になるのが資産運用です。

安定した生活のために、突然の失業や病気、災害などの不測の事態に備えて、貯蓄をしていくことの重要性は誰もが感じています。貯蓄の目的はそれだけでなく、ライフプランの実現のためにも必要です。しかし少子高齢化が深刻化している現在、貯蓄をはじめとする金融資産の保有目的は、「老後の生活資金のため」と考える人が増えています。J-FLEC(金融経済教育推進機構)が行った「家計の金融行動に関する世論調査2024年」でも、金融資産の保有目的の第1位は、「老後の生活資金」でした。2人以上世帯の世帯主の年齢別に見ると、30代以降はすべての世代で第1位が「老後の生活資金」となっていて、20代のみ第1位は「こどもの教育資金」で、第2位が「老後の生活資金」でした。

人生100年時代といわれる昨今、平均寿命は延びていますが、老後に受け取れる公的年金の水準は抑制傾向にあり、医療費や介護費などの自己負担は増えることが予想されます。そのため、自助努力で老後資金を準備する必要があることは多くの人が感じています。しかし、それを預貯金だけで準備するとなると、思うようにお金を増やすことは難しく、目標とする資金を準備できないこともあり得ます。そのため、預貯金以外の金融商品も利用し、時間をかけて運用することで資産を増やしていくことが求められています。

これまで資産運用の経験がないまま、もうすぐ定年を迎える、あるいはすでに定年退職し、継続雇用などで働いている50代後半から70代前半くらいの人たちも、運用の必要性は増しています。なぜなら、老後の生活は思った以上に長くなりそうだからです。

65歳時における平均余命は、男性が19.52年、女性は24.38年です(厚生労働省「令和5年簡易生命表」)。平均すれば男性は80代半ば、女性は90歳近くまで生きることになります。

長い老後における資金面での不安は多くの人が抱えています。現状では預貯金の金利はまだ低水準のため、預貯金だけで資産を保有していると、老後の生活資金等の不足分を取り崩していったとき、残高はどんどん減っていき、高齢になったときには資金が枯渇してしまうこともあり得ます。

保有資産にある程度はリスク商品も組み入れて運用し、そのリターンを得ることで、資産の減り方を遅くし、資産寿命を延ばしていくことが必要となっています。資産を増やすためだけでなく、現在の資産を守り、維持するための運用を考えていくことが、定年世代のこれからの大きな課題となるでしょう。

預貯金は預入時に金利が示される確定利回りの商品ですが、預貯金の金利より物価の上昇率が高くなれば、実質的に預けた預貯金の価値は目減りしてしまいます。これが預貯金のインフレリスクです。

「預貯金のインフレリスクに注意すべき」という話は昔からいわれてきましたが、日本では1990年代後半以降、物価が下落するデフレ傾向が長く続いたため、意識されることはほとんどありませんでした。しかし2022年以降、預貯金のインフレリスクが顕在化し、誰にとっても無視できない状況になっています。

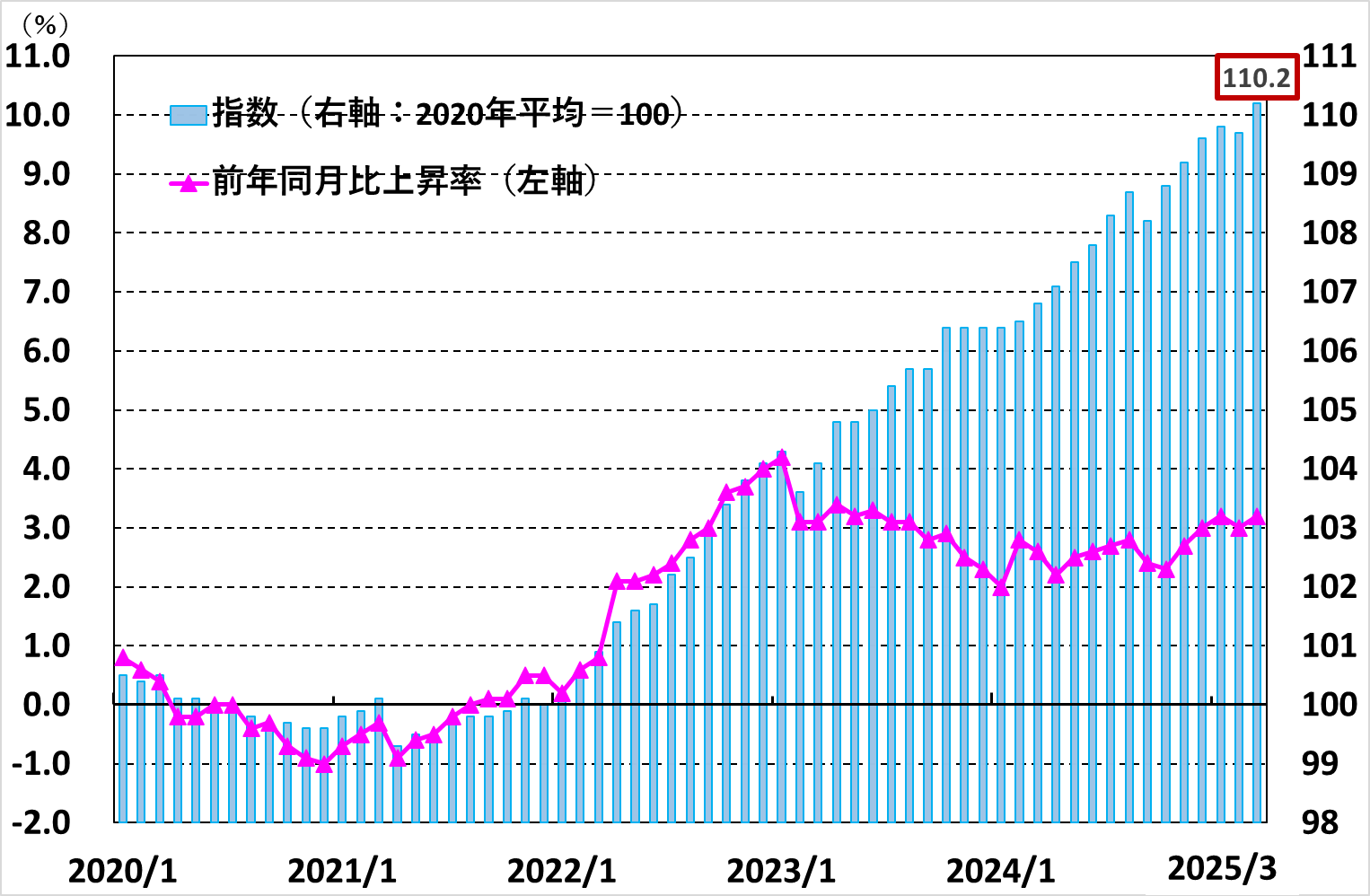

実際に、図表1の消費者物価指数の動きを見てみましょう。生鮮食品を除いた総合指数の2020年以降の推移です。

出所:総務省統計局「2020年基準 消費者物価指数 全国 2025年3月分」を基に目黒氏作成

これを見ると、2022年の春ごろから物価上昇率が高まり、前年同月比で上昇率2%を超える水準が続いていることがわかります。2020年平均を100とした指数で見ると、2025年3月には110を超えており、この5年間で物価は約10%上昇したことになります。

一方で、日本銀行の金融緩和政策が解除されたとはいえ、定期預金の1年物の金利は大半が0%台のままで、最近になってネット銀行などの一部で1%前後を付けているくらいです(2025年5月現在)。仮に5年前に100万円を1年定期に預け、5年間自動継続していても、利息を含めた手取り額は1万円も増えていません。しかし、5年前に100万円相当だったモノやサービスは、今や約110万円にもなっているため、預貯金に預けたお金だけでは足りません。預けた預貯金の価値は大幅に目減りしたことになります。

インフレ傾向が続いている現在、保有資産を預貯金だけに預けておくことは、かえって将来の家計に対するリスクにもなり得ます。リターンを得るためだけでなく、最低でもインフレに負けないようにするためには、インフレに強い株式などのリスク商品も組み入れて運用していく必要があることを、改めて理解しておきましょう。

インフレ傾向が続くのは、日本国内だけではありません。コロナ以降、欧米などの世界でも起きていることです。日本の場合、さらに2022年以降は円安・ドル高になっていることがインフレの要因ともなっています。エネルギー資源から食料まで、一次産品の多くのものを輸入に頼る日本では、円安・ドル高になれば、様々なモノの値段が上がり、生活が圧迫されます。それによって資産の取り崩しや、インフレによる資産価値の目減りが早くなる可能性があります。

しかし、ドル資産など外貨建ての商品を保有資産に組み入れていれば、ドル高でドル資産の価値が高まり、資産全体の価値の目減りを抑えられます。原油などの価格上昇には、原油ETFなどを保有することで、同様に資産価値の目減りというリスクをヘッジ(回避)できます。インフレに強い株式などを組み込んだ金融商品を保有することは、保有資産を守り、生活水準を維持するためにも必要となるのです。

通常、価格が変動するリスク商品を資産に組み込んで運用するのは、それらがもたらすリターンを期待しての選択であることが多いですが、それだけでなく、今や自分や家族の生活を守るためにも、将来のリスクをヘッジするためにも必要なことと考えましょう。

短期間で大きな値上がり益を狙おうと思ったら、価格変動リスクの大きな株式(個別銘柄)などに投資するというのがセオリーです。しかし、このような短期売買は一時的にうまくいくことはあっても、長くは続きません。プロであっても難しいからです。

普通の人は本業としての仕事を続けながら、また通常の生活を送りながら、毎日のように24時間を運用のために充てられるわけではありません。だからこそ、「短期」「集中」とは真逆の、「長期」「分散」という運用方法を基本とすることが大切です。

長期での投資や運用なら、短期的には価格が下がることはあっても、長期では国ごとの経済成長を反映して上昇していきます。株式などは数年に一度、市場全体で20~30%の下落をすることもありますが、10年単位で見ると価格は元に戻り、上昇していることが多かったことが過去の実績でも検証されています。

また、長期投資は分散投資とセットで考えることも大切です。個別株や特定の資産だけに投資している場合、長期で保有し続けても低迷傾向が続き、元本割れが長引くこともありますが、タイプの異なる資産にバランスよく分散して運用を続ければ、元本割れの確率は低くなり、運用によるリターンが期待できます。

長期の資産形成を考える場合は、毎月一定額で自動的に投資ができる「積立投資」を利用するのもいいでしょう。少額から利用でき、手間もかかりません。相場を見ることでタイミングに迷い、なかなか投資に踏み切れない人にも便利です。

資産運用では「長期」「分散」に加えて「積立」という基本がなぜ大事かといえば、地味な方法でも大きな失敗が少なく、確実に一定の成果が得られるからです。これは先人の知恵でもあります。ライフプランの実現や老後資金の準備といった目的に対しては、資産運用は地味な基本スタンスを守って、きちんと継続していくことを心がけましょう。

CFP®認定者、株式会社生活設計塾クルー 代表取締役/MMIライフ&マネープランニング 代表取締役

目黒 政明 氏

大手証券会社を経て、1987年に日本初の独立系FP会社に入社。個人を対象とした資産運用アドバイスを中心に、原稿執筆、セミナー講師などで幅広く活動中。FP資格取得者向けのテキスト執筆や講師、確定拠出年金の導入・継続教育の講師なども務める。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.23

FPトレンドウォッチ

2026.07.24

FPトレンドウォッチ

2026.05.18

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.05.27

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2025.09.03

1週間中にアクセスが多かった記事です

FP知識3分クイズ

2026.07.13

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.05.28

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.07.16

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.22

FPトレンドウォッチ

2026.07.03

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.07.15

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.13

FP・専門家に聞く

2026.07.16

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.10

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.16

FP・専門家に聞く

2026.07.15

FP知識3分クイズ

2026.07.13

1週間中にコメント数が多かった記事です

FP・専門家に聞く

2026.07.21

【金融経済教育】知識から広がる「社会とのつながり」。学校と家庭で育む子どもの金融リテラシー(安藤宏和氏)

FP・専門家に聞く

2025.11.13

【生命保険】“働けない”は“死”よりも怖い!?関心が高まる就業不能保険(平野敦之氏)

FPトレンドウォッチ

2026.05.29

【若手社員必見】生命保険どう選ぶ? 0からわかるポイント解説

FP・専門家に聞く

2026.02.19

【住宅購入】不動産広告はここを見る!表示規約改正と省エネ性能ラベルで変わる賢い物件選び(橋本秋人氏)

FP・専門家に聞く

2025.07.24

【住まい】35年超の住宅ローン、その選択は本当に「アリ」?(有田美津子氏)

FPトレンドウォッチ

2026.07.21

金利上昇局面で考えたい 生命保険の解約リスク

FPトレンドウォッチ

2026.07.22

金利上昇局面で考えたい 生命保険の見直しポイント

FPトレンドウォッチ

2026.07.24

子や孫を応援しながら節税も叶う「結婚・子育て支援信託」とは

FPトレンドウォッチ

2025.07.03

子どもを取り巻く金融教育~金融リテラシーを伸ばすために家庭でできること(下)