FP・専門家に聞く

2026.07.01

分野/FP・エコノミストの一覧はこちらから!

Share

公開:2025.09.24

更新:2025.10.09

本記事は2025年8月時点の情報を基に作成しています。

「資産運用」の4回目は、金利が上昇傾向にある中での預貯金・債券の運用ポイントについて紹介します。

日本銀行が▲0.1%のマイナス金利政策の導入を決定したのは2016年1月29日で、翌2月から各種の金利が幅広く低下し、預金や債券の金利は長らく低水準が続きました。

マイナス金利政策の解除が決まったのは2024年3月19日で、政策金利である無担保コールレート(オーバーナイト物)の誘導目標を「0~0.1%程度」としました。その後、同年7月31日に追加利上げを決定し、政策金利は「0.25%程度」に引き上げられ、さらに2025年1月24日には「0.5%程度」に引き上げる再利上げが決定されました。

政策金利は短期金利の指標ともいうべき金利ですが、政策金利の引き上げを受けて、中長期の金利も上昇しています。

メガバンクの預金金利で見ると、マイナス金利政策下で年0.001%だった普通預金金利は、2025年8月現在で年0.2%となっています。預入期間を問わず年0.002%という超低金利が長く続いていた定期預金金利は、2025年8月現在で1年定期が年0.275%、3年定期が年0.35%、5年定期が年0.4%、10年定期が年0.5%といった水準になっています。一部のインターネット銀行などでは、キャンペーン金利で1年定期の金利を1%超とするところも出てきています。

2025年8月下旬時点における今後の政策金利見通しですが、エコノミストなど専門家の多くが、2025年内に0.25%の追加利上げ、2026年もさらに0.25%の利上げがあるのではと見ています。この金利見通しが実現するかどうかは、今後の経済・物価・金融情勢次第ですが、仮に実現したとすると、2026年の政策金利は「1.0%程度」となり、預金金利等も現在より上昇することになります。

こうした金利見通しに立つと、「預金金利は今がピークではない」ということになります。

金利が上昇局面にあるときの預金の預け方としては、変動金利型の商品を選ぶか、固定金利型商品なら満期の短い定期預金などで繰り返し運用するというのがセオリーです。それによって、今後予測される金利上昇のメリットを享受できるからです。

具体的には、固定金利型の商品では6カ月ものか1年ものの定期預金で、元利合計の自動継続にしておきます。そして、金利がピークになったら、長期の定期預金などに預け替えるというのが基本です。インターネット銀行や地方銀行のインターネット支店では、同じ1年もの定期預金でもメガバンクなどより高めの金利を付けているところもありますし、新規の口座開設で1%超えの金利が付くキャンペーンも増えているため、FPはそうした選択肢があることを顧客に説明できるよう、動向を抑えておくことが大事です。

ただし、キャンペーン金利の場合、最低預入金額が10万円、100万円などと高めに設定されていることもあります。検索サイトで「定期預金 金利ランキング」などと調べてから、各行のホームページに移り、入出金の方法や中途解約の条件などと合わせて事前にチェックし、比較検討してから活用するという注意も必要です。

一方、変動金利型の商品を利用するなら、個人向け国債の10年ものが代表といえます。

個人向け国債は預金とは異なりますが、元本・利子ともに国が保証しているため、預金とほぼ同様の感覚で利用できます。個人向け国債の種類は、変動金利の10年もののほか、固定金利の3年、5年ものがあり、いずれも金利は一般の定期預金よりも高めです。

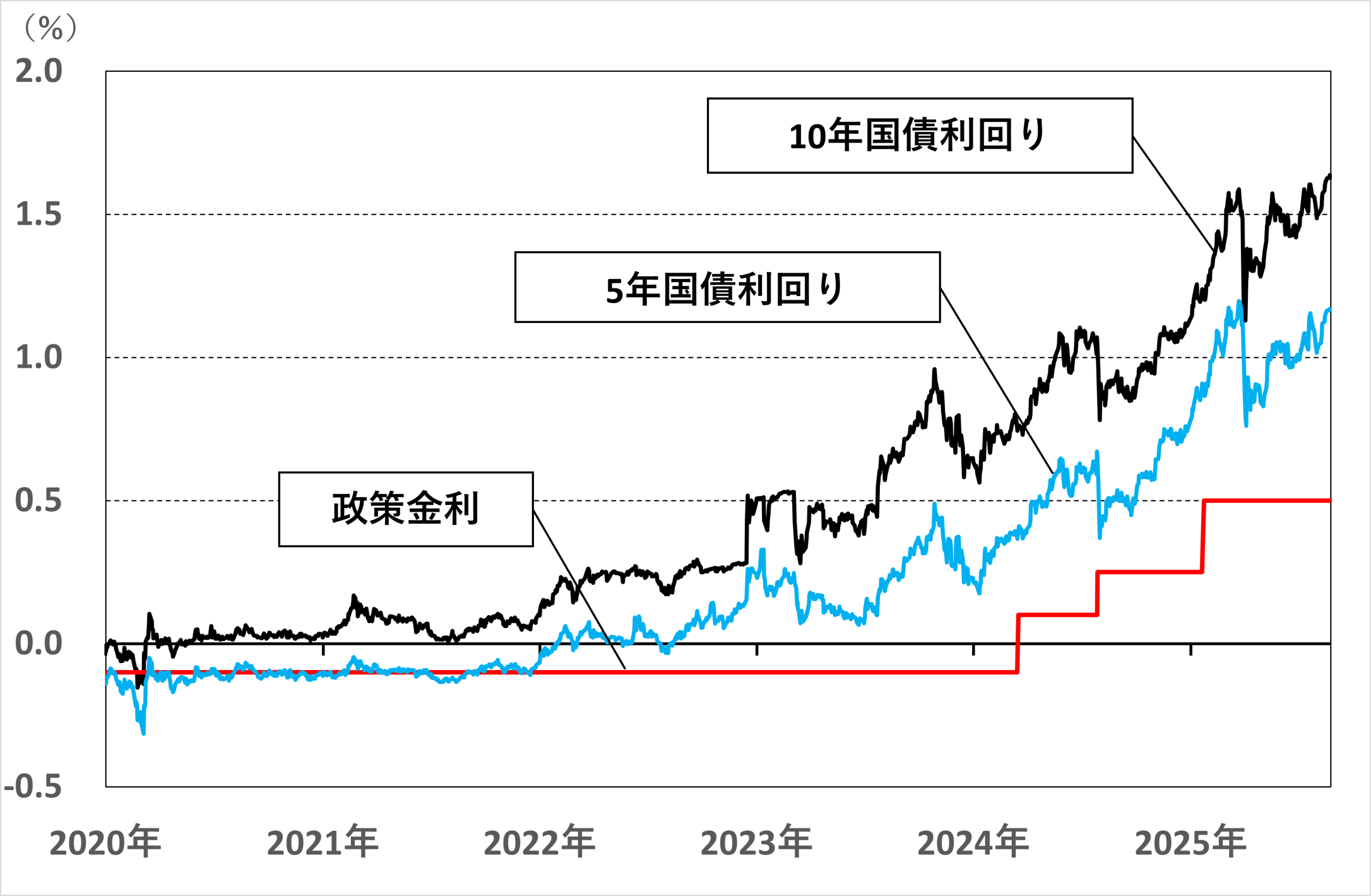

個人向け国債の金利は、同じ期間の国債利回りを基準金利として、一定の方法で算出されます。国債利回りは、日銀の金融政策や経済・物価情報等の予想に基づいて日々変動しますが、過去数年では図表のとおり、政策金利の引き上げ予測を織り込む形で、政策金利の引き上げ前から上昇傾向にあることがわかります。

※政策金利:無担保コールレート(オーバーナイト物)の誘導水準、2024年3月19日まではマイナス金利政策の適用金利(▲0.1%)を表示

出所:日本銀行Webサイト、財務省「国債金利情報」を基に目黒氏作成

2025年8月募集の個人向け国債の金利(年率)は、変動10年の当初半年間が0.97%、固定5年が0.97%、固定3年は0.79%です。変動10年の金利と固定5年の金利は同じですが、変動10年は半年ごとに金利が見直されるため、まだ金利の上昇が見込まれるときは、先々の適用金利のアップを期待して、変動10年を選択するという手段も考えられます。

個人向け国債は、どれも半年ごとに年2回利子が支払われ、発行から1年経過後は中途換金が可能です。ただし、中途換金時には直前2回分の税引き後の利子相当額が差し引かれるため、1年経過後にすぐ換金すると、受け取る利子分がなくなり、プラスマイナス・ゼロになります。しかし、それ以上長く保有すれば確実にプラスとなり、数年引き出す予定がない資金なら、変動10年を選ぶことによって金利上昇のメリットを得ることもできます。

図表で示したように、政策金利引き上げに合わせて預金金利が上昇傾向にあるときは、国債等の債券の金利はひと足先に上がるため、債券での運用も選択肢になります。

債券の場合、個人向け国債に次いで候補となるのは「新窓販国債」です。こちらはすべて固定金利の利付国債で、期間は10年、5年、2年の3タイプがあります。

2025年8月募集の応募者利回りは、10年が1.416%、5年が0.993%、2年が0.798%でした。

同じ期間で比べると、受け取る利子は新窓販国債のほうが個人向け国債より高くなっています。なお、新窓販国債はいつでも売却可能ですが、市場価格での売却になるため、価格が変動することに注意が必要です。購入時よりも売却時に市場金利が上昇していると、新窓販国債の時価は低下し、売却損が出る場合もあります。

長期のものほど価格変動リスクは高くなるため、10年タイプであれば元本割れのリスクがない個人向け国債のほうが安心といえます。逆に、運用期間が2年か3年で満期まで確実に保有できるなら、新窓販国債、個人向け国債のどちらも選択肢に入るかもしれません。

また、債券での運用の選択肢としては、「個人向け社債」もあります。

社債は事業会社が資金調達のために発行する債券で、通常、機関投資家向けに1億円単位で発行されますが、それを小口化して個人向けに発行したものが「個人向け社債」です。

ただし、小口化しているとはいえ、大半は100万円単位なので、まとまった資金を低リスクで運用したい場合などに適した商品といえるでしょう。

個人向け社債の一番の魅力は、金利の高さです。国債などと同様に、一般的には半年ごとに年2回、利子が受け取れ、償還(満期)時には額面金額が戻ってきます。新発債であれば、購入時には額面金額を払い込むだけでよく、株式のような売買手数料はかかりません。

一方で、社債は元本・利子とも支払い義務を負っているのは発行体であり、発行体が経営破綻した場合には債務不履行(デフォルト)となり、大きな損失を被ることもあります。めったにあることではありませんが、過去に破綻した例では、弁済率が額面金額の30%となったことがありました。そのため、信用度を測るモノサシである格付けを確認することが重要です。

発行体の信用度が高く、格付けの高い債券は、リスクが低く、金利も低めです。逆に信用度が低く、格付けの低い債券は、リスクが高い分、金利は高めになります。2025年8月28日のある格付け機関の資料によれば、残存年数が5年債の複利利回りの平均値はAA(ダブルA)が1.585%、A(シングルA)は1.746%、BBB(トリプルB)は1.999%でした。「金利の高さはリスクの裏返し」と考え、格付けはシングルA以上の債券を選ぶほうが安心です。

個人向け社債は、銘柄ごとに販売する証券会社が異なり、発行も不定期のため、計画的な運用にやや馴染まないのが難点です。取り扱いが多い証券会社にあらかじめ取引口座を開設しておき、こまめに情報をチェックして購入申し込みをするのがコツです。

また、運用中に中途換金したい場合は、購入した証券会社に時価で買い取ってもらうことになります。購入時より金利が低下していく局面では、売却時の価格が高くなることもありますが、そのような売買目的ではなく、基本的には同期間の預金や国債よりも金利が高いという理由から、満期まで保有することを前提に、新たに発行される社債で期間は3~5年程度のものを選ぶのがポイントといえます。

期限前償還条項や劣後特約、実質破綻時免除特約といったものが付いている個人向け社債もありますが、金利は高いものの、仕組みがやや複雑なため、理解しづらいと思ったら、避けたほうがいいでしょう。

家計が保有する金融資産のうち、日常の生活資金や短期的な予備費などについては流動性を重視して普通預金で確保し、5~6年程度のうちに使う予定の資金などは定期預金などで運用します。もう少し長く保有できる資金で、いざというときの流動性も確保しておきたい資金は個人向け国債の変動10年で、一定額を運用するという方法があります。

それ以外で長い期間をかけて増やしていきたい資金は、株式や投資信託などを利用した資産運用を検討しますが、株式などの運用比率を抑えたい人や、低めの利回りでもライフプランや老後資金の目標を達成できそうな人は、預貯金や債券の割合を高めにするのもいいでしょう。

預貯金・債券の金利がゆるやかに上昇しつつある現在、ネット銀行・ネット支店などの1年定期のほか、個人向け国債、個人向け社債なども候補に入れて、金利収入で資産全体の利回りを上げていくことも考えたいものです。

※本記事にて記載した情報は、取材対象者と執筆者の見解を掲載したものであり、当協会の意見・方針等を示すものではありません。本記事に掲載されている内容に関して、資格・認可が必要となる業務が含まれている場合があります。そのような業務を行う場合、当該資格や認可を得るか、もしくはそれらを有する専門家と協働して実行することが必要になります。

CFP®認定者、株式会社生活設計塾クルー 代表取締役/MMIライフ&マネープランニング 代表取締役

目黒 政明 氏

大手証券会社を経て、1987年に日本初の独立系FP会社に入社。個人を対象とした資産運用アドバイスを中心に、原稿執筆、セミナー講師などで幅広く活動中。FP資格取得者向けのテキスト執筆や講師、確定拠出年金の導入・継続教育の講師なども務める。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.07.03

FP知識3分クイズ

2025.09.12

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FP・専門家に聞く

2025.10.09

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.01.16

1週間中にアクセスが多かった記事です

FPトレンドウォッチ

2026.02.26

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.06.24

FPトレンドウォッチ

2026.01.16

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.02.18

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.06.19

FP・専門家に聞く

2026.06.25

FP・専門家に聞く

2026.06.23

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.24

FP・専門家に聞く

2026.06.18

FPトレンドウォッチ

2026.06.25

FPトレンドウォッチ

2026.06.22

FPトレンドウォッチ

2026.06.26

FP・専門家に聞く

2026.06.16

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.07.01

外貨預金?外貨建てMMF? 外貨運用商品の仕組みと違いを理解しよう

FPトレンドウォッチ

2026.07.03

2026年末から変わるiDeCo 改正のポイントを解説!

FPトレンドウォッチ

2026.03.18

老後の不安は「家と友」で消える。資産寿命を枯渇させない活用術