FP相談事例

2026.06.24

59歳男性。妻が親の介護で別居状態。自分も同居する?相続はどうなる?

Share

公開:2025.10.29

更新:2025.11.18

※この画像はイメージです。

会員が実際に対応した相談事例を取り上げるこのコーナー。今回の相談者は、仕事がつらく、転職を希望している50代女性です。「転職してゆったり働きたい」「転職する前に家を買っておきたい」という女性に、CFP®認定者の廣江淳哉さんがアドバイスします。

ヒアリングシート

Aさん家計データ

収入(給与・額面)

約600万円

支出(生活費、住居費、保険料、税金・社会保険料、貯蓄、積立投資などの合計)

約600万円

金融資産合計※

1,753万円

預金

500万円

有価証券(持株会)

795万円

企業型DC(確定拠出年金)

458万円

Aさん(52歳・会社員・単身者)。精神的負担が重く、別の部署に配属されたものの、再び元の部署に異動となり、心身ともに疲弊している。

現在の会社では60歳定年・継続雇用で65歳まで働くことができる。正社員で安定しているので65歳まで働くつもりだったが、精神的な負担が重く、続けていく自信がない。働くことは嫌いではないため、別の仕事に就いてやり直したいが、50代での転職は簡単ではない気がして悩んでいる。暮らしていけるのであれば、パート勤務でも構わない。ただ、高齢になると家が借りにくいと聞くので、正社員として働いている間に家を買って安心したい。退職後、最低いくらの収入を得ればやっていけるだろうか。

仕事の内容が精神的な負担になっているAさん。「かなりストレスになっているようで、心身の健康を守るためにも転職は避けられない印象でした」(廣江さん)

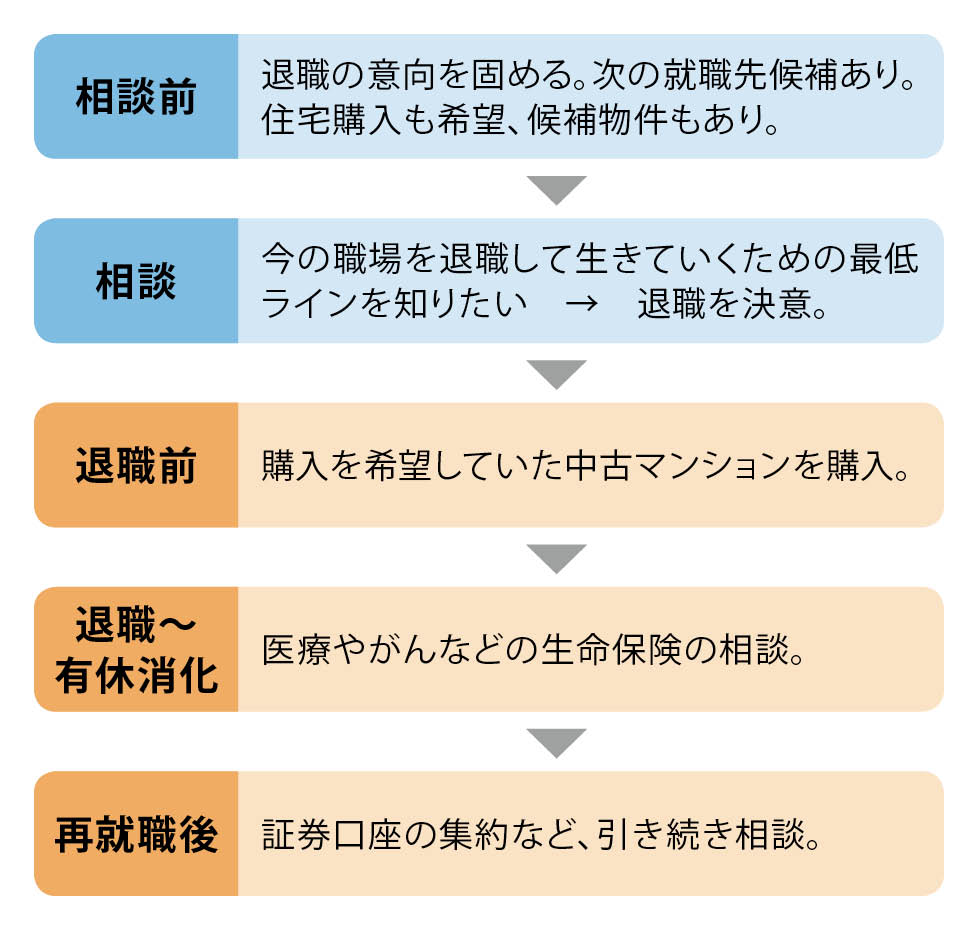

Aさんの希望は、転職後、収入をいくら得れば生活できるかを把握し、安心して転職すること。非正規の働き方になる可能性を踏まえて、転職前に住宅を取得したい意向もあります。「高齢になると賃貸住宅が借りにくいと聞くことが多いし、ずっと家賃を払い続けることにも不安がある。退職してからでは住宅ローンを組みにくくなると思うので、退職前に家を買いたい」というのが、Aさんの考えです。

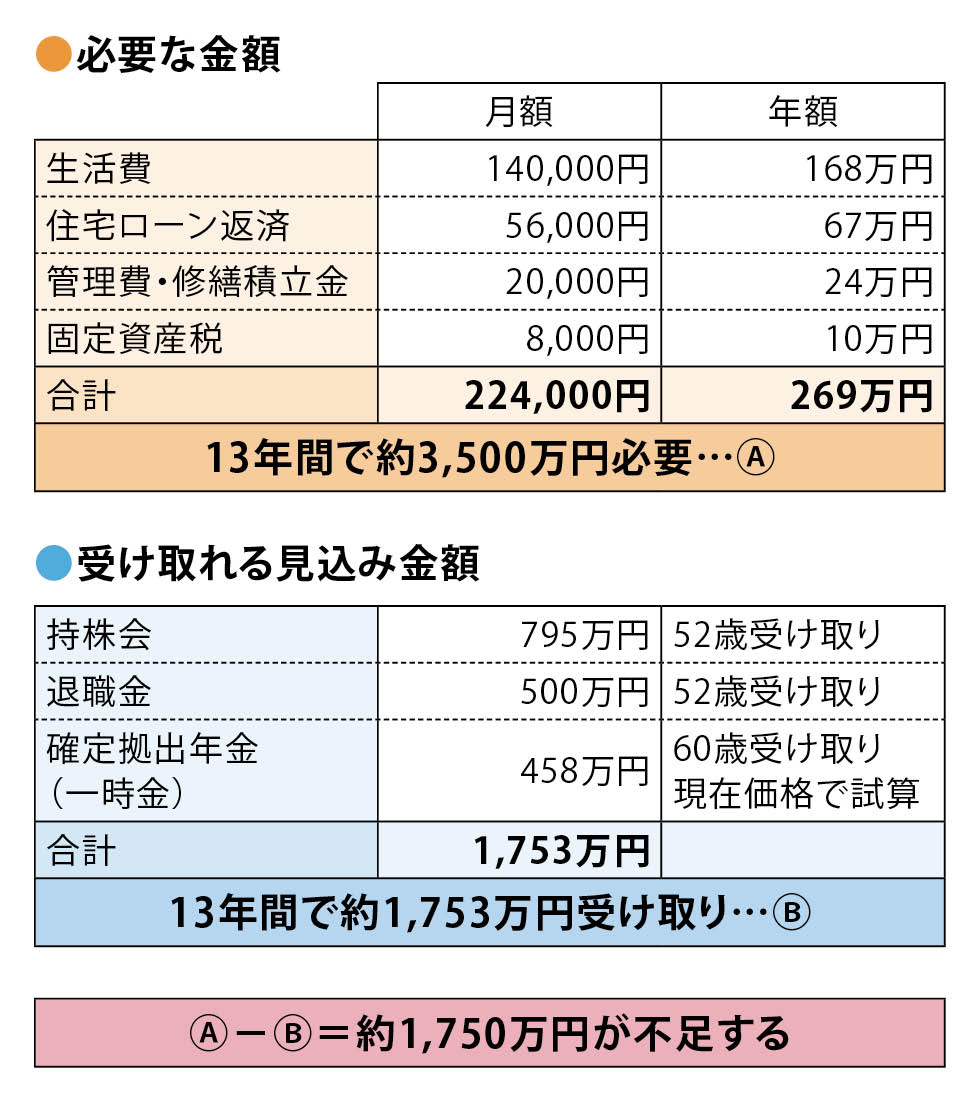

廣江さんはまず、現在の家計や資産の状況、今後の収入などについてヒアリング。「公的年金が支給されるまでの期間と、65歳以降に分けて、資金がどの程度、不足するかを整理しました」(図表1)

52歳で退職してから65歳になるまでの生活費は、相談時点の生活費より数万円少ない月額14万円とします。「Aさんは、どこまで収入が下がっても大丈夫か、ぎりぎりのラインを知りたがっています。そのため、ご本人の意向により、生活費も抑えた金額にしました」

住宅についてAさんが想定しているのは中古マンションで、価格は2,000万円程度。手持ちの預金で頭金・諸費用を支払うと、借入額は1,650万円となります。金利1%、28年返済(80歳完済)で返済月額5万6,000円、管理費・修繕積立金2万円、固定資産税を月額約8,000円(年10万円)とします。

毎月の生活費と住宅購入後の住居費の合計は約22万4,000円、年額では約269万円となります。Aさんが65歳になるまでの13年間では、約3,500万円が必要になる計算です。

では、その13年間に受け取れる金額はどうでしょうか。勤務先の持株会795万円、退職金500万円、確定拠出年金458万円で、合計約1,753万円。必要な額は約3,500万円ですから、約1,750万円の不足です。

出所:廣江氏への取材を基に日本FP協会作成

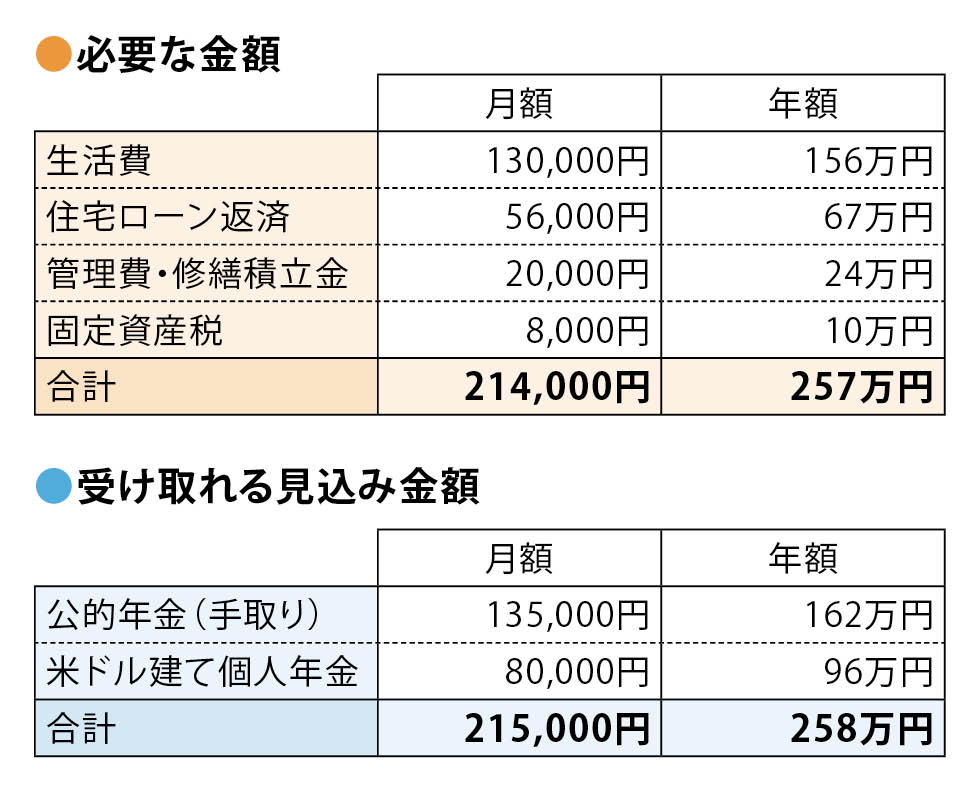

次に公的年金が支給開始となる65歳以降の収支を考えます。

65歳からの生活費は、1万円減らして月額13万円とします。住宅ローンの返済は続き、管理費・修繕積立金、固定資産税(いずれも上昇は考慮せず)を加えると、毎月の支出は約21万4,000円、年間257万円です。

対して公的年金は13万5,000円(手取り)が見込まれます。「適用拡大もあり、転職しても社会保険加入となる可能性が高いと考え、パートで65歳まで厚生年金加入を想定した金額です」

ほかに65歳から20年間は米ドル建ての個人年金が加わります。運用実績や為替レートにより受取額は変動しますが、月額8万円を見込みます。

公的年金と個人年金の合計は年間258万円となり、84歳までの生活費・住居費はまかなえそうです(図表2)。

※米ドル建て個人年金の受け取りは84歳まで

出所:廣江氏への取材を基に日本FP協会作成

住宅ローンの返済は80歳までなので、80~84歳までは月5万7,000円の黒字になりますし、個人年金が終わる85歳以降は2万3,000円の赤字となります。「住宅ローンの金利上昇や管理費の値上がりなど、ほかにも変動要因がいろいろありますが、Aさんと協議し、ここではおおまかに考えることにしました」

以上の試算により、64歳までの約1,750万円の不足をカバーする必要があることがわかりました。Aさんは現在の勤務先を退職したあと、どの程度の収入を得ればいいでしょうか。

「最低賃金をベースに時給1,100円と仮定した場合、1日8時間×週4日(月16日)働けば、月収14万円を得ることができます。Aさんが希望されている、ゆったりしたペースでの働き方でも、なんとか生活していくことができそうです」(図表3)

時給1,100円×1日8時間×週4日(月16日)=14.1万円

→手取り月収11.3万円×12カ月×13年=1,762万円

出所:廣江氏への取材を基に日本FP協会作成

すぐに辞めてもいいか、辞めずに今の収入を維持するべきか……。思い悩んでいたAさんですが、以上の結果を聞き、精神的な負担がかなり軽減したようです。

「住宅ローンの金利上昇や管理費などの値上げ、自宅の修繕費、また病気や要介護になった際の支出などにも備える必要があり、生活費だけがカバーできれば安心とはいえません。しかしAさんは現在の勤務先を辞めたいという気持ちが強い。生活を維持できるぎりぎりの数字を示すことで、転職について具体的に考えることができるようになったのではないかと思います」

Aさんとの相談はいったん終了しましたが、後日、改めてコンサルティングの依頼がありました。今度は保険の見直しについての相談だったのですが、その席で、Aさんが新たな生活に踏み出していることがわかりました。

Aさんは前回の相談後、当時の勤務先を辞めることを決意。辞める前に家を持つという希望どおり、中古マンションを購入しました。

その後、仕事を続けながら転職先について考えていたところ、知人からの紹介で仕事の誘いがあったとのこと。仕事の内容や勤務時間なども納得できるもので、やっていけそうと確信したため、転職したそうです。正社員として働き、月収は25万円といいます。「生活費の不足を補うために必要な収入は約14万円ですから、月収25万円の収入を得れば年間130万円程度、12年で1,500万円程度の余裕ができます。住宅ローンの金利上昇や管理費の値上がりなどにも対応できそうですし、介護費用などにも備えることができるでしょう」

保険についてAさんは、「加入している医療保険とがん保険が適切か、保障が不足していないか確認してほしい」といいます。実は当初の相談の際、廣江さんは病気への備えも必要であると伝えており、Aさんが相談を希望されたのです。廣江さんは、がんへの備えを充実させたプランを提案しました。

また廣江さんはIFA(独立系ファイナンシャルアドバイザー)も行っており、Aさんからは後日、「老後資金づくりとしてNISAで積立投資を始めたい」という新たな相談が生じました。「Aさんは複数の証券口座を持っているので、それを整理すること、またNISAを活用するためのポイントなどを今後、助言していく予定です」

出所:廣江氏への取材を基に日本FP協会作成

マンション購入や転職でストレスから解放されたAさんは、表情もいきいきしていたそう。「経済的なことだけ考えれば前職にとどまるという選択肢もありましたが、心身の健康を守ることはとても大切なことです。FPが相談者の人生を決めることはできませんが、何を選択できるのか、希望する選択をするには何が必要か。それらを明らかにすることで、相談者の可能性を広げることができると考えています」

CFP®認定者・社会保険労務士

廣江淳哉 氏

2009年、ライフプラン作成をメイン業務としFP事務所を設立。社会保険労務士資格取得後、2013年にFP社労士事務所とする。現在は相談業務のほかに、大学や短期大学の非常勤講師(2校4科目担当)、企業研修やマネーセミナーの講師として年間140超の登壇をしつつ、動画配信や執筆業務も行っている。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.07.03

FP知識3分クイズ

2025.09.12

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FP・専門家に聞く

2025.10.09

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.01.16

1週間中にアクセスが多かった記事です

FPトレンドウォッチ

2026.02.26

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.06.24

FPトレンドウォッチ

2026.01.16

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.02.18

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.06.19

FP・専門家に聞く

2026.06.25

FP・専門家に聞く

2026.06.23

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.24

FP・専門家に聞く

2026.06.18

FPトレンドウォッチ

2026.06.25

FPトレンドウォッチ

2026.06.22

FPトレンドウォッチ

2026.06.26

FP・専門家に聞く

2026.06.16

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.07.01

外貨預金?外貨建てMMF? 外貨運用商品の仕組みと違いを理解しよう

FPトレンドウォッチ

2026.07.03

2026年末から変わるiDeCo 改正のポイントを解説!

FPトレンドウォッチ

2026.03.18

老後の不安は「家と友」で消える。資産寿命を枯渇させない活用術