FP・専門家に聞く

2026.07.23

【不動産調査】建物の建築可否を左右する、道路、ライフライン、法令制限~役所調査の概要:後編~(置鮎謙治氏)

Share

公開:2025.10.07

更新:2025.11.13

「経済動向」第5回目は、トランプ関税に揺れる米国経済の先行きについて解説してもらいます。

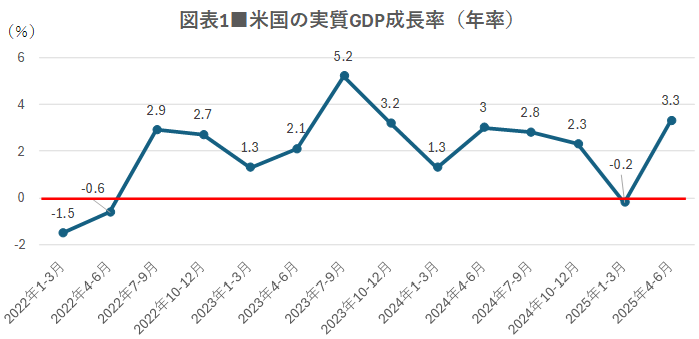

米国経済は、2025年4-6月期の実質GDP成長率が前期比年率で3.3%と強い成長を示していました。ただし、2025年1-3月期がマイナス成長(-0.2%)だった反動によって高く見えていると考えられます(図表1)。

出所:米国商務省経済分析局(BEA)のデータを基に日本FP協会作成

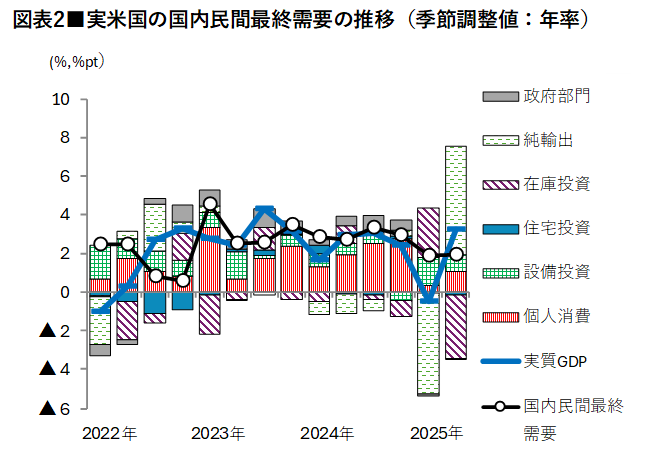

より実体経済に近い、米国の個人消費と設備投資、住宅投資の合計である「国内民間最終需要」は鈍化しています(図表2)。

出所:CEICのデータを基に伊藤忠総研作成

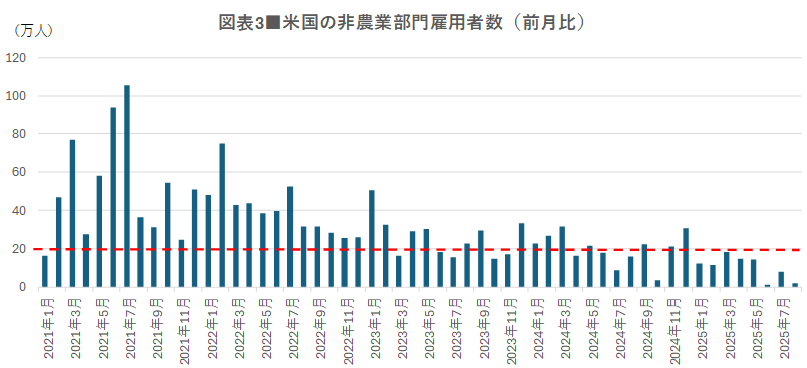

また、景気の好不調を見極める重要な指標である「非農業部門雇用者数」の増加ペースも急速に落ちており、2025年8月はわずか2.2万人の増加と、好景気の目安とされる15万~20万人を大きく下回っています(図表3)。これらの指標から、米国の景気が減速していることは明らかです。

出所:米国労働省労働統計局(BLS)のデータを基に日本FP協会作成

トランプ関税の影響がこれから本格化することを考えると、2025年末、場合によっては2025年度末頃まで景気の減速が続くでしょう。とはいえ、2026年度に入るとトランプ関税の影響が一巡することに加えて、2026年1月からトランプ減税の効果が期待できるため、米国の景気は持ち直していくと予想しています。

なお、今回のトランプ減税は、第1次トランプ政権下で実施された、連邦法人税率を従来の35%から21%に引き下げ、所得税の最高税率も同39.6%から37%に改めることなどを柱とするものです。2025年末で終了する予定でしたが、2025年7月4日に成立した「1つの大きく美しい法案」(The One Big Beautiful Bill Act, OBBBA)で延長、拡大が決まりました。

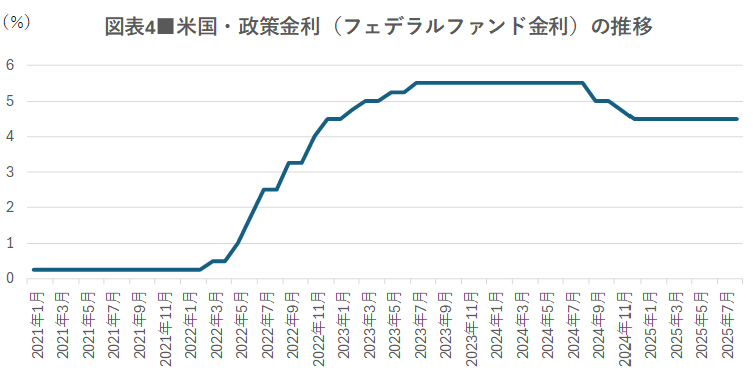

景気が減速した要因は大きく2つあります。 1つ目は金融引き締めの効果です。米国では2022年3月から利上げが始まり、政策金利(フェデラル・ファンド金利:FF金利)は2023年7月に5.5%まで引き上げられました。その後、2024年9月から引き締めを弱め、2025年9月16日時点では4.25%まで下がっています(図表4)。

出所:米国連邦準備制度理事会(FRB)データを基に日本FP協会作成

FF金利の中立水準(緩和でも引き締めでもない金利水準)は3%程度と考えられ、それよりも1%以上高い状態ですから、まだ金融緩和ではなく金融引き締めを弱めた状態です。つまり、今に及んでようやく金融引き締めが効き始めているわけです。

2つ目の要因はトランプ関税です。この影響もまだ出始めた段階ですが、2つの経路で米国経済に影響を与えます。1つは関税によって物価が上がり、個人消費などの経済活動が抑えられること。もう1つは先行きがどうなるかわからないという不確実性によって、個人消費や設備投資を控える動きです。

どちらかというと、後者の影響のほうが先に出ているようです。2025年4月にトランプ関税の実施が発表されてから、不透明感が漂う中で個人消費や設備投資が抑えられたことが、2025年4-6月期の国内民間最終需要の減速につながった面があると考えられます(前出:図表2)。

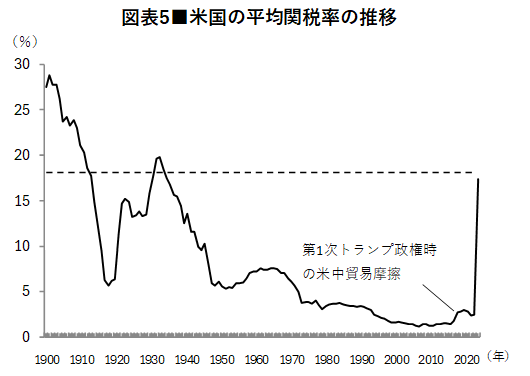

トランプ関税によって、米国の平均関税率は、それまでの2.5%程度から、17%強まで上昇する見込みです(図表5)。これは1930年代以来の歴史的な水準です。これにより消費者物価が1%程度押し上げられるという試算もあります。

出所:Tax Foundation、The Budget Labのデータを基に伊藤忠総研作成

1%という数字は大きくはないようにも感じますが、現在の米国経済はインフレを抑えようとしているわけですから、その影響は小さくありません。個人消費が想定以上に冷え込めば、企業は設備投資計画を見直さざるを得なくなり、設備投資も一段と減速することになります。

何よりも、米国内の金融政策の舵取りが難しくなることが予想されます。金融引き締めによって物価上昇を抑えようとしてきたところに、想定外の景気下押し材料(トランプ関税)が加わると、FRBとしては方針の見直しを迫られます。

もう少し詳しくいえば、景気が減速する中で関税によるインフレ圧力がかかると、インフレを抑えるために金利を据え置き、引き締めを続けるべきか、景気がさらに悪化することを懸念して利下げをすべきか、判断が非常に難しくなります。

トランプ関税という未知数の要素が加わったことで、米国経済は景気後退に陥るリスクが高まり、景気がソフトランディングできるのか、ハードランディングするのかの見極めがより難しくなっています。トランプ関税自体も、未だ決着のついていない対中交渉のほか、インド、ブラジルに対する関税を新たな理由で50%に引き上げるなど、今後の見通しやその影響には不確実さが残っています。

金融市場が混乱するリスクも高いままです。金融市場は方向感が見えないときに大きく混乱する傾向にありますが、今がまさにその状態です。下向きの景気にトランプ関税の影響が加わり、実体経済やインフレ、それに対する金融政策、さらには海外からの資金流入の動きがそろわず、市場の方向感が見通し難くなっています。

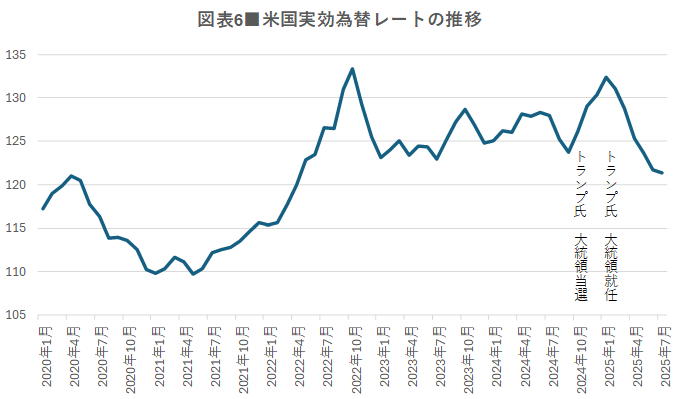

中でも気になるのが米国の実効為替レートの動きです。実効為替レートとは、ある国の通貨が複数の通貨に対し、総合的に見て高いか安いかを示す、いわば通貨の実力を測る指標です。2024年11月のトランプ氏の大統領当選から2025年1月の就任までの間に、米国の実効為替レートは大きく上昇し、その後急落しました(図表6)。短期間にこれほど実効為替レートが上下することはめったにありません。

出所:IMF「DATA Explorer」を基に日本FP協会作成

原因はトランプ政権の政策のわかりにくさだと思います。当初はトランプ大統領が経済をうまく運営するという期待感、つまり「トランプ・プレミアム」で上昇しましたが、関税政策が始まると不信感が募り、ドルは売り込まれました。トランプ大統領の政策方針は未だ不明確な部分が大きいので、この先も不安定な相場が続く可能性が高いでしょう。つまり、ドルへの信認低下を背景とする金融市場の混乱リスクを今後も留意すべきだということです。

また、インフレ懸念がくすぶっているため、金融政策(短期金利)で利下げをしても、長期金利は下がりにくい状況にあります。トランプ減税による財政悪化懸念により債券が売られやすい状況が続くことも、長期金利が下がりにくい要因であり、金融緩和の効果が出にくい可能性がある点にも留意が必要です。

金融市場が落ち着くには、トランプ関税の影響が一巡するまで待つ必要があるでしょう。関税を引き上げてから1年程度経てば、インフレ率への影響は弱まり、トランプ関税の影響がどの程度あり、米国経済がどうなったか、他国の反応はどうかなども見えてきます。その結果、金融政策の方向性が定まり、企業の対応も固まってくるはずです。それまでは金融市場が大きく荒れるリスクに注意しておくとよいでしょう。

米国経済の動向は、日本経済にも影響します。そのうちの1つが為替相場を経由した影響です。米国の政策金利が今後下がっていくことはほぼ間違いありませんから、ドル安円高が進むでしょう。注目は円高のペースです。日本銀行は「物価の安定目標」を消費者物価の前年比上昇率2%と定めていますが、足下では3%を超える物価上昇が続き、個人消費の逆風となっています。緩やかな円高であれば、輸出企業の利益を減らすマイナスよりも、物価上昇が抑えられるメリットが上回るでしょう。

ただし、米国の景気後退などで急激な利下げが行われた場合には、急速に円高が進む可能性もあります。その場合、世界経済の停滞も加わって輸出企業へのダメージが大きく、日本経済の腰折れにつながる恐れもあるでしょう。

企業業績が大幅に悪化すれば、雇用や賃金に悪影響を与え、来年度の春闘での高い賃上げは期待できなくなるかもしれません。その場合、消費の回復はかなわず、日本も景気後退に陥る可能性があります。日本経済の先行きを見通すためにも、米国経済の悪化や円高が企業収益や物価にどの程度影響を与えるかを見極め、輸出産業のマイナス面と内需産業のプラス面を分けて分析することが重要だと思います。

伊藤忠総研 代表取締役社長、チーフエコノミスト

武田 淳 氏

1990年第一勧業銀行(現みずほ銀行)に入行し、第一勧銀総合研究所(現みずほリサーチ&テクノロジーズ)、みずほ銀行総合コンサルティング部などを経て、2009年伊藤忠商事入社。マクロ経済総括・チーフエコノミストとして内外政経情勢の調査業務に従事。2019年伊藤忠総研設立に伴って出向。2023年より代表取締役社長を兼務。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.23

FPトレンドウォッチ

2026.07.24

FPトレンドウォッチ

2026.05.18

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.05.27

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2025.09.03

1週間中にアクセスが多かった記事です

FP知識3分クイズ

2026.07.13

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.05.28

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.07.16

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.22

FPトレンドウォッチ

2026.07.03

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.07.15

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.13

FP・専門家に聞く

2026.07.16

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.10

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.16

FP・専門家に聞く

2026.07.15

FP知識3分クイズ

2026.07.13

1週間中にコメント数が多かった記事です

FP・専門家に聞く

2026.07.21

【金融経済教育】知識から広がる「社会とのつながり」。学校と家庭で育む子どもの金融リテラシー(安藤宏和氏)

FP・専門家に聞く

2025.11.13

【生命保険】“働けない”は“死”よりも怖い!?関心が高まる就業不能保険(平野敦之氏)

FPトレンドウォッチ

2026.05.29

【若手社員必見】生命保険どう選ぶ? 0からわかるポイント解説

FP・専門家に聞く

2026.02.19

【住宅購入】不動産広告はここを見る!表示規約改正と省エネ性能ラベルで変わる賢い物件選び(橋本秋人氏)

FP・専門家に聞く

2025.07.24

【住まい】35年超の住宅ローン、その選択は本当に「アリ」?(有田美津子氏)

FPトレンドウォッチ

2026.07.21

金利上昇局面で考えたい 生命保険の解約リスク

FPトレンドウォッチ

2026.07.22

金利上昇局面で考えたい 生命保険の見直しポイント

FPトレンドウォッチ

2026.07.24

子や孫を応援しながら節税も叶う「結婚・子育て支援信託」とは

FPトレンドウォッチ

2025.07.03

子どもを取り巻く金融教育~金融リテラシーを伸ばすために家庭でできること(下)