FPトレンドウォッチ

2026.08.10

銀行口座が突然停止? 金融機関が注視する「お金の動き」

Share

公開:2025.10.15

「年金積立金の含み益を使えば、年金受給額を増やせるのでは?」そんな素朴な疑問を抱いたことがある人もいるかもしれません。

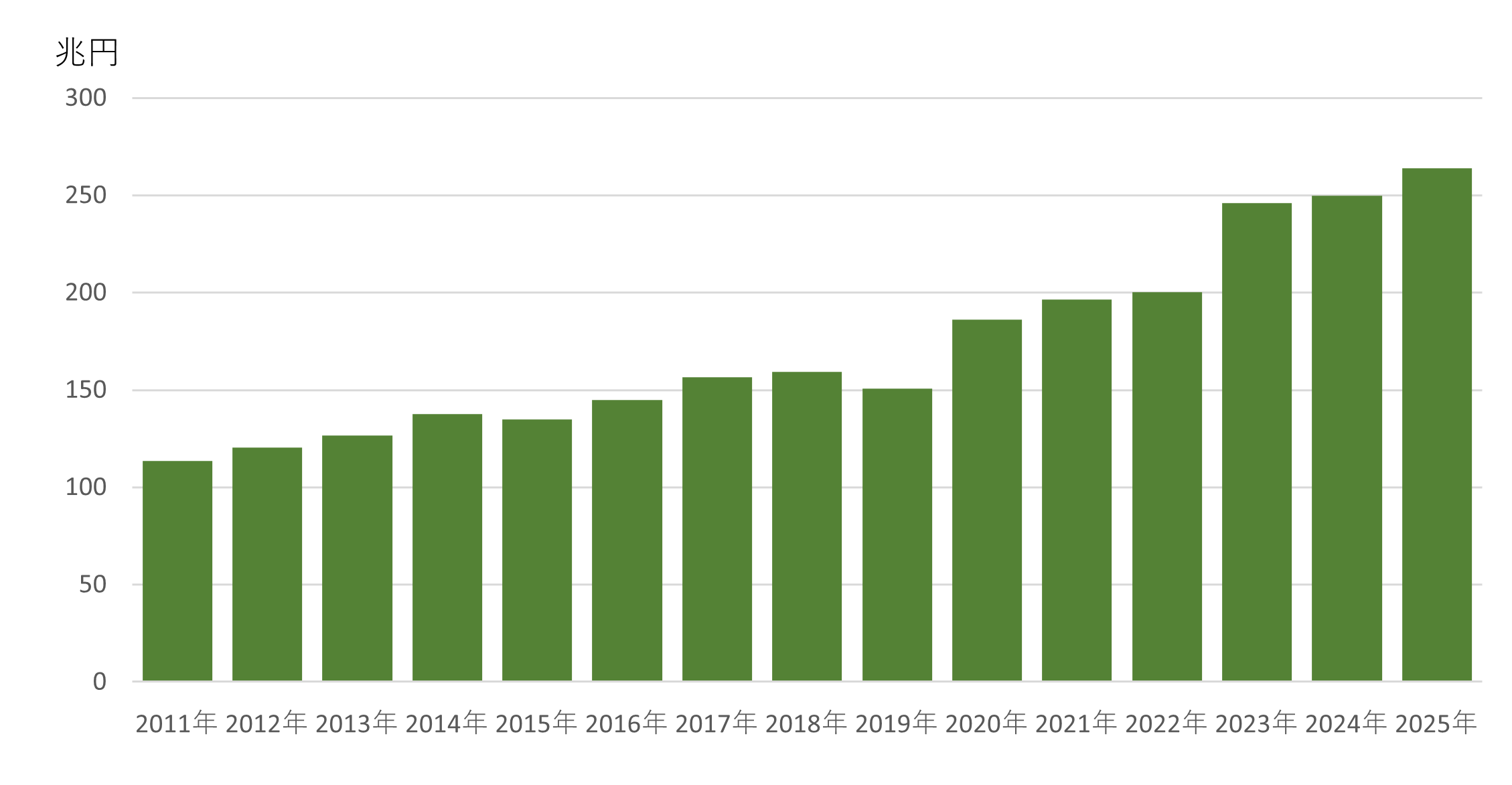

公的年金の運用資金を預かっているのは、GPIF(年金積立金管理運用独立行政法人)です。2025年6月末の運用資金残高は、時価で263.8兆円です。10月6日に日経平均株価が史上初の4万8千円台になったこともあり、2025年10月現在では、この残高がより膨らんでいると推察されます。

ここで、GPIFの運用資産残高の推移を見てみると、2015年度末の134.7兆円から倍近くに増えています(図表)。実額では+125.7兆円です。

出所:GPIF「2024年度 業務概況書」・「2025年度の運用状況」を基に日本FP協会作成

※2025年度は6月末時点の数値

公的年金制度全体の給付額は54.1兆円(2023年度)でしたので、ここに10年分の増額分である125.7兆円のうち、例えば10%に相当する12.5兆円を加えれば、年金受給額は約23%増えることになります。

確かに、単純に数字だけを見ると、年金受給者の物価高対策は、これでまかなえそうです。

冒頭の問いは、こういった状況を基に湧いてくるものでしょう。

では、なぜ年金積立金の含み益が年金受給額の増額に活用されないのか。

この答えは、GPIFのホームページにあるQ&A「よくあるご質問」にあります。

「年金積立金の運用収益が積み上がっているなら、私がもらう年金は増えますか。」という質問に対して、「年金積立金の運用収益や元本は、概ね100年の年金の財政計画のなかで、将来世代の年金給付を下支えするために使われます。ですから、年金積立金の収益が、現在の年金受給額に影響を与えることはありません。ちなみに、今後100年間の平均でみると、年金財源全体のうち、積立金からまかなわれるのは約1割です。」と書かれています。

この仕組みを踏まえると、長期で考える運用を「今の年金を増やす」という理由で取り崩すと、いずれ将来世代の年金を食いつぶしてしまうという事態になるかもしれません。

将来世代のためにも、現在の状況だけを見て安易に年金資産を取り崩していけないと言えます。

記事の内容は、取材先や執筆者等の見解を示したものであり、日本FP協会の意見・方針等を示すものではありません。

あわせて読みたい

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FP・専門家に聞く

2026.08.06

FP・専門家に聞く

2026.08.04

FPトレンドウォッチ

2026.08.03

FPトレンドウォッチ

2026.07.28

FPトレンドウォッチ

2026.08.05

FPトレンドウォッチ

2026.08.07

FPトレンドウォッチ

2026.08.06

FP相談事例

2026.07.29

FPトレンドウォッチ

2026.08.04

FP・専門家に聞く

2026.07.23

1週間中にアクセスが多かった記事です

FP・専門家に聞く

2026.08.06

FP相談事例

2026.07.29

FPトレンドウォッチ

2026.07.28

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.08.03

FP・専門家に聞く

2026.08.04

FPトレンドウォッチ

2026.08.05

FP・専門家に聞く

2026.07.28

FPトレンドウォッチ

2026.08.07

FP・専門家に聞く

2026.07.30

先週1週間中にいいね数が多かった記事です

FP相談事例

2026.07.29

FP・専門家に聞く

2026.08.06

FPトレンドウォッチ

2026.08.03

FPトレンドウォッチ

2026.07.28

FP・専門家に聞く

2026.08.04

FPトレンドウォッチ

2026.08.06

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.07.30

FPトレンドウォッチ

2026.07.27

FP・専門家に聞く

2026.07.28

1週間中にコメント数が多かった記事です

FP相談事例

2026.07.29

61歳・再雇用で働く夫は即リタイアしたい!老後資金は大丈夫?

FPトレンドウォッチ

2026.07.31

マンション関連法の改正で建て替え・リノベがより円滑に

FPトレンドウォッチ

2026.08.05

【価値観を知る】戸建てVS.マンション 5つのポイントで探る最適解

FPトレンドウォッチ

2026.07.27

夏休み中の子どものランチ、負担を減らすポイントは?

FPトレンドウォッチ

2026.08.06

【未来を見据える】ライフステージ別に考える住まいの最適解

FP・専門家に聞く

2026.07.23

【不動産調査】建物の建築可否を左右する、道路、ライフライン、法令制限~役所調査の概要:後編~(置鮎謙治氏)

FPトレンドウォッチ

2026.08.07

【後悔を防ぐ】「こんなはずじゃ……」を事前に回避!住宅購入の落とし穴

FP・専門家に聞く

2026.08.06

【年金】“年金相談のリアル” 「扶養を外れて社会保険料を払うのは損?」パートタイマーの悩みに答える(菅野美和子氏)

FPトレンドウォッチ

2026.08.10

銀行口座が突然停止? 金融機関が注視する「お金の動き」