FP・専門家に聞く

2026.07.23

【不動産調査】建物の建築可否を左右する、道路、ライフライン、法令制限~役所調査の概要:後編~(置鮎謙治氏)

Share

公開:2025.08.26

更新:2025.10.09

本記事は2025年7月時点の情報を基に作成しています。

「資産運用」の第3回目は、金(ゴールド)への投資を資産運用に生かす方法について紹介します。

金はその希少性によって、古くから富の象徴として、貨幣として、あるいは通貨価値の裏付け(金本位制)として使われてきた歴史があり、現在でも世界中でその価値が認められている「実物資産」です。どこの国でもそのままで通用することから「無国籍通貨」と言われることもあります。

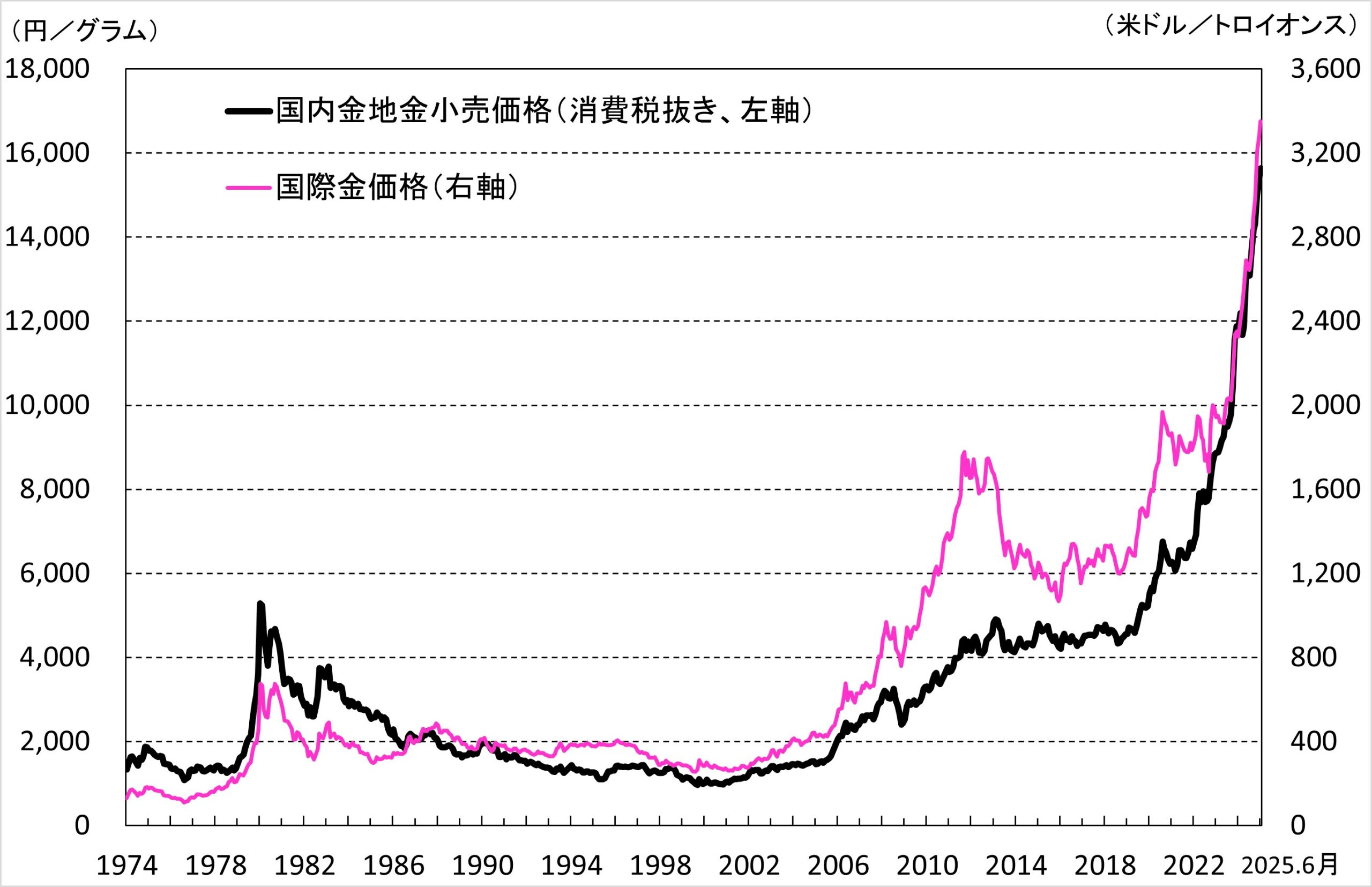

金の価格は過去20年余り、上昇傾向を続けています。2005年年初は1グラム当たり消費税込みで1,500円台だったのが、2023年8月に1万円を超え、2025年7月時点では1万7,000円台で推移しています。こうした価格上昇により、投資家の関心も高まっています。 しかし、もう少し長期的に、2000年より前の価格推移を調べると、図表1のとおり、必ずしも上昇一途ではなく、下落・低迷していた時期も長くありました。そのため、どのような場合に金の価格が上昇するのか、その要因を知っておくことは大切です。

出所:田中貴金属工業の金価格推移(月次平均)を基に目黒氏作成

第二次世界大戦後、1971年までは金ドル本位制が採られていました。これは、米ドルと金との交換を米国政府が保証していたもので、交換レートは1トロイオンス(31.1035グラム)=35米ドルと定められていました。米ドルは金という裏付けによってその価値が世界中で認められ、基軸通貨になったといえます。

しかし、1971年8月に、米国は今後、米ドルと金との交換には応じないと発表し、金ドル本位制は終了することになります。

これによって、金は1トロイオンス=35米ドルという公定価格制から離れ、世界中の需給関係に応じて価格が決まる自由価格制に移っていきました。

そんな中で金の国際価格が大きく上昇した時期が何度かあります。例えば、1973~74年にかけての第一次オイルショックの時期、1979~80年の第二次オイルショックをはじめとした中東情勢の緊迫期、2002年以降の米国を中心とした対テロ戦争およびドル不安の時期です。

その後は、2008年9月のリーマンショックによる国際的な金融危機、2019年以降の米中の対立激化、2020年の新型コロナウイルスの感染拡大による世界的な経済収縮などを契機に、金の価格は急上昇してきました。

また、2004年に金の現物を裏付けとした金ETF(上場投資信託)がニューヨーク証券取引所に上場したことで、現物投資に必要な保管の手間やコストが不要になり、機関投資家も金への投資がしやすくなりました。

さらに2011年以降は、米ドル支配を脱したい新興国の中央銀行による継続的な金購入が本格化し、これが国際金価格を押し上げた大きな要因ともいわれています。実際に各国中央銀行の外貨準備に占める金保有量を2010年と2024年で比べると、ロシアや中国の金の保有量がぐんと増えています。もともとジュエリーなどで金のニーズが高いインドや、トルコの金保有量も増えています。

このように、世界各地で起こる紛争や緊張の激化、原油価格の高騰やインフレ、国際的な金融不安が顕著になった時期には、金への需要が高まり、金価格は大きく値上がりしました。これが「ラストリゾート(最後の拠り所)としての金」あるいは「有事の金」と言われるゆえんで、金価格が本格的に上昇しているときは、決していい経済状態とはいえないわけです。

現在も中国・ロシアなどと、アメリカをはじめとする西側諸国の緊張状態は続いており、アメリカ国内の政治的分断や米ドルへの不信感から、世界的に金の需要は高まっています。こうした経済状態や金融不安が続けば、株式や債券、預貯金などの価値が大きく値下がりしたり、実質的に目減りしたりしていく可能性もあります。

しかし、そんなときに金を保有していれば、金価格の値上がりで、ほかの資産の目減りをカバーすることが期待できます。金は、何か危機的な状況が起きたときのリスクヘッジとして、あるいは資産全体の価値を保全する保険としての役割を果たしてくれます。したがって、将来の国際情勢や経済状態に不安がある場合は、運用資産の一部に金も入れておくことが、安心感を高めるための選択肢の一つになります。

資産運用ではリスク分散の観点から、国内株式、外国株式、国内債券、外国債券という伝統的な4資産を中心にポートフォリオを検討します。ここに、価格変動要因の異なる金を組み入れると、リスク分散の効果はより高まります。

特に、高めのリターンを期待する場合は、国内株式のほか、外国株式や外国債券への投資を検討せざるを得ません。しかし、外国株式や外国債券への投資は、円高になると為替差損を被るので、円高リスクをどうコントロールするかが1つのポイントになります。この点でも注目したいのが金への投資です。米ドルと金の値動きは、過去の事例では基本的に逆相関の関係(「強いドルは弱い金、弱いドルは強い金」)になっているからです。これは、金の通貨としての側面を表しているとともに、ドル以外の通貨圏の投資家にとって、ドル高になると、金を買うのにより多くの自国通貨が必要となり、需要に低下圧力がかかるためです。

日本国内の金価格は、米ドル建ての国際価格を円換算して求められているので、海外市場でドル建ての金価格が変動しなくても、円高・ドル安になれば国内金価格は値下がりし、円安・ドル高になれば国内金価格は値上がりします。このとき、金のドル建て価格と為替相場のどちらの変動率が高いかがポイントになりますが、本格的なドル安になると、金のドル建て価格が大幅に上昇することが期待できるので、円高リスクのヘッジ目的でも金に投資する意味は十分にあるかもしれません。

金投資は、国際情勢や金融情勢が安定しているときにコツコツと購入し、危機的な状況が起きたときに高値圏で売却するというのが基本になります。危機的状況はいつ起こるかわからないので、投資期間としては長期保有が前提となるでしょう。

買い方としては、一度に大量に買うよりも、購入時期を分散して買い付けたほうが高値づかみを回避し、リスクを軽減できます。

一方で、金は平時においてはあまり価格が動かず、単に保有しているだけでは利子や配当などの収益も生まないため、資産全体に占める金の割合が大きくなりすぎると、運用効率が悪くなる可能性があります。そのため、短期的な値上がり目的ではなく、資産保全としての守りの役割で金投資を行うなら、金融資産全体の5~10%程度を金で持つという考え方が適切で、欧米での古くからの経験則でもそのように考えられています。

具体的な金への投資方法は、大別すると現物取引と先物取引に分けられますが、先物取引は基本的に短期売買でハイリターンを目指すリスクの大きな取引のため、人から勧められて行うものではなく、投資家自身の自己責任で行うべきものです。

FPとしては現物取引を中心とした購入方法を紹介すべきで、その方法は4つあります。

金の現物取引で最もベーシックな買い方で、大手地金商や一部の鉱山会社のほか、一部証券会社でも取り扱っています。金地金は1㎏のバーから、500g、100g、50gなどサイズの異なるバーが数種類あり、それぞれに品位や重量を保証する刻印が押されています。

金地金の一般向けの価格は、店頭での小売価格(投資家が買うときの価格)と、買取価格(投資家が売るときの価格)の2つがあり、当然ながら小売価格のほうが高く、買取価格との価格差(スプレッド)は、業者によってやや異なります。また、大手地金商などは、500g未満のバーでは1本ごとにバーチャージという手数料が別途かかるのが一般的です。

サイズの小さなバーで小分けして買うと、売るときも小口に分けて売却できるというメリットはありますが、まとまった資金で投資する場合は、手数料の面ではバーチャージのかからないサイズを買うほうが有利です。

購入した金地金の現物は自分で保管する方法と、購入先に保管してもらう方法があります。

金貨は、世界各国の政府が発行している法定通貨で、代表的なものにカナダのメイプルリーフ金貨、オーストリアのウィーン金貨ハーモニー、オーストラリアのカンガルー金貨などがあります。サイズも1オンスから、1/2オンス、1/4オンス、1/10オンスなどがあります。

価格は金価格に連動しますが、製造コストがかかっている分、同じ重量の金地金よりも割高になっています。

毎月一定額で、定期的に金を買い付けていく方法で、証券会社では1,000円単位、大手地金商では3,000円程度から購入できます。投資信託の積み立てと同様に、高値づかみを避けて購入単価を平準化できる利点があり、近年のように価格が高騰している時期でも少額から投資できるのが大きな魅力です。

金現物の保有にこだわりがなければ、金価格に値動きが連動するETF(上場投資信託)で投資するのも一案です。株式と同じように証券市場で機動的に売買できる点がメリットで、保有中はずっと信託報酬がかかりますが、ネット証券などで取引すれば売買手数料は低いため、金貨などより実質的なコストは安くなります。

なお、NISAを利用している場合、執筆時点でつみたて投資枠では金ETFの取り扱いはありませんが、成長投資枠では購入できます。

いずれにしろ、金価格は毎日変動しますし、国内金価格も高騰しているため、まとまった分量での購入は資金的にも難しく、FPとしても勧めづらくなっています。リスクを抑えつつ、少額で投資をするなら、金ETFや積み立て方式での取引が安心といえるでしょう。

個々の投資額、利便性、コストなどを比較して、それぞれに合った投資方法を選ぶことが大切なのは、金投資においても同様です。

※本記事にて記載した情報は、取材対象者と執筆者の見解を掲載したものであり、当協会の意見・方針等を示すものではありません。本記事に掲載されている内容に関して、資格・認可が必要となる業務が含まれている場合があります。そのような業務を行う場合、当該資格や認可を得るか、もしくはそれらを有する専門家と協働して実行することが必要になります。

CFP®認定者、株式会社生活設計塾クルー 代表取締役/MMIライフ&マネープランニング 代表取締役

目黒 政明 氏

大手証券会社を経て、1987年に日本初の独立系FP会社に入社。個人を対象とした資産運用アドバイスを中心に、原稿執筆、セミナー講師などで幅広く活動中。FP資格取得者向けのテキスト執筆や講師、確定拠出年金の導入・継続教育の講師なども務める。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.07.23

FPトレンドウォッチ

2026.07.24

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.05.18

FPトレンドウォッチ

2026.05.27

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.03.18

FP知識3分クイズ

2026.07.13

1週間中にアクセスが多かった記事です

FP知識3分クイズ

2026.07.13

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.05.28

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.07.16

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.22

FPトレンドウォッチ

2026.07.03

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.07.15

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.13

FP・専門家に聞く

2026.07.16

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.10

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.16

FP・専門家に聞く

2026.07.15

FP知識3分クイズ

2026.07.13

1週間中にコメント数が多かった記事です

FP・専門家に聞く

2026.07.21

【金融経済教育】知識から広がる「社会とのつながり」。学校と家庭で育む子どもの金融リテラシー(安藤宏和氏)

FP・専門家に聞く

2025.11.13

【生命保険】“働けない”は“死”よりも怖い!?関心が高まる就業不能保険(平野敦之氏)

FPトレンドウォッチ

2026.05.29

【若手社員必見】生命保険どう選ぶ? 0からわかるポイント解説

FP・専門家に聞く

2026.02.19

【住宅購入】不動産広告はここを見る!表示規約改正と省エネ性能ラベルで変わる賢い物件選び(橋本秋人氏)

FP・専門家に聞く

2025.07.24

【住まい】35年超の住宅ローン、その選択は本当に「アリ」?(有田美津子氏)

FPトレンドウォッチ

2026.07.21

金利上昇局面で考えたい 生命保険の解約リスク

FPトレンドウォッチ

2026.07.22

金利上昇局面で考えたい 生命保険の見直しポイント

FPトレンドウォッチ

2026.07.24

子や孫を応援しながら節税も叶う「結婚・子育て支援信託」とは

FPトレンドウォッチ

2025.07.03

子どもを取り巻く金融教育~金融リテラシーを伸ばすために家庭でできること(下)