FPトレンドウォッチ

2026.07.03

2026年末から変わるiDeCo 改正のポイントを解説!

Share

公開:2025.07.29

更新:2025.10.16

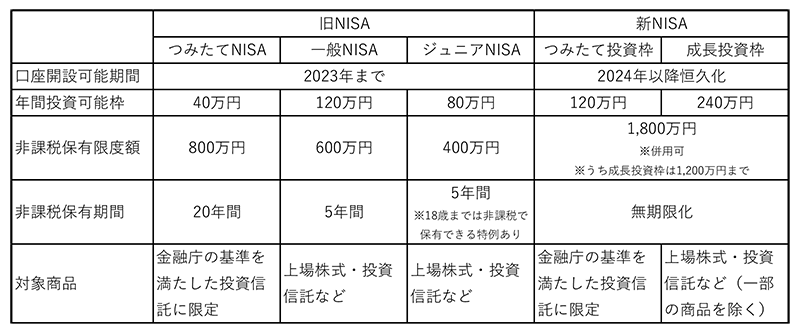

2024年1月から始まった新NISA制度。政府は「貯蓄から投資へ」の流れをさらに加速させ、資産形成を後押しするために旧NISA制度から大幅な拡充を図りました。

新旧NISAの違いは大きく分けて4つあります。1つ目は非課税で保有できる期間の恒久化、2つ目は年間投資上限額の拡大、3つ目は非課税保有限度額の拡大、4つ目が非課税投資枠の再利用です(図表)。

出所:金融庁「はじめてみよう!NISA早わかりガイドブック」を基に日本FP協会作成

通常、投資信託や株式など資産形成のために投資した際に生じた売却益や配当金などには、所得税と住民税を合計して20.315%の税金がかかります。しかしこの新NISAでは非課税枠の範囲内であれば、利益の全額が非課税になります。さらに生涯非課税限度額という仕組みが新たに導入され、1人あたり合計1,800万円(うち成長投資枠は1,200万円まで)の買い付けが可能になりました。

旧NISAでは、一般NISAとつみたてNISAは併用できませんでしたが、新NISAでは成長投資枠とつみたて投資枠の併用が可能になりました。また年間投資枠の上限額が変更され、成長投資枠とつみたて投資枠であわせて年間360万円まで利用できるようになりました。そのうち、つみたて投資枠は120万円、成長投資枠は240万円が上限です。さらに新NISAでは、売却した翌年以降に非課税投資枠を再利用することも可能になりました。

金融庁の公表によると、新NISA口座数は2024年末に約2,560万口座と、2023年末時点の旧NISA口座数である約2,249万口座から、約14%増加しました。さらに買い付け金額は約36兆5,111億円から約52兆7,024億円と、40%以上増加しています。口座数のみならず買い付け金額も増加したことを踏まえると、投資に関心を持つ層が増えたと言えるでしょう。

昨今は株式相場の不透明感が増し、株価の乱高下も見られます。短期間での市場の変動を予測するのは難しいですが、長期投資であれば市場変動のリスクを抑えながら効率的に資産を増やしていくことが可能です。新NISAはその長期投資に有利な仕組みがそろっていますので、長期での資産形成に活用してはいかがでしょうか。

あわせて読みたい

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.07.03

FP知識3分クイズ

2025.09.12

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FP・専門家に聞く

2025.10.09

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.01.16

1週間中にアクセスが多かった記事です

FPトレンドウォッチ

2026.02.26

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.06.24

FPトレンドウォッチ

2026.01.16

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.02.18

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.06.19

FP・専門家に聞く

2026.06.25

FP・専門家に聞く

2026.06.23

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.24

FP・専門家に聞く

2026.06.18

FPトレンドウォッチ

2026.06.25

FPトレンドウォッチ

2026.06.22

FPトレンドウォッチ

2026.06.26

FP・専門家に聞く

2026.06.16

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.07.01

外貨預金?外貨建てMMF? 外貨運用商品の仕組みと違いを理解しよう

FPトレンドウォッチ

2026.07.03

2026年末から変わるiDeCo 改正のポイントを解説!

FPトレンドウォッチ

2026.03.18

老後の不安は「家と友」で消える。資産寿命を枯渇させない活用術