FPトレンドウォッチ

2026.08.10

銀行口座が突然停止? 金融機関が注視する「お金の動き」

Share

公開:2025.08.28

更新:2025.10.22

いわゆる「税の壁」については、本人にとっての税負担の壁と、扶養者にとっての税の壁、という2つの面から見ていく必要があります。また、所得税や住民税とは別に社会保険上の扶養も考慮する必要があります。

親や配偶者など、家族の生計を主に担っている人の扶養内で働くには、パート、フリーランス(個人事業主)、起業(法人化)などが考えられますが、いずれの働き方でも所得が一定の基準を超えると扶養から外れることになります。それまで扶養者だった家族の税負担が増えるとともに、自らも所得税を納め、社会保険に加入しなくてはなりません。

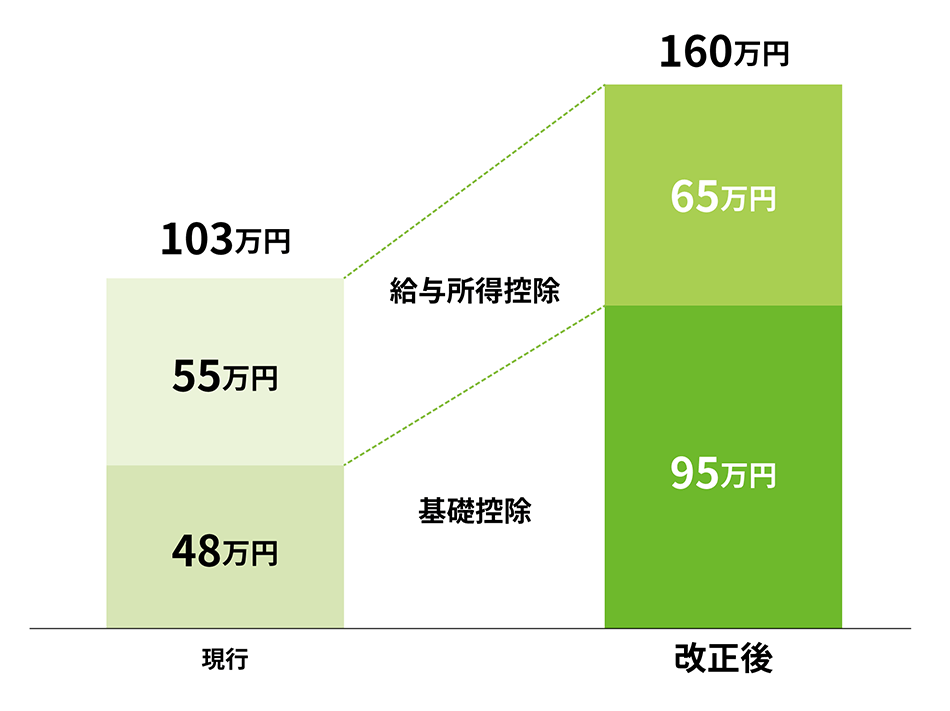

2025年3月31日に可決成立した税制改正法案では、合計所得金額2,350万円以下の場合、基礎控除額を58万円(48万円から10万円引き上げ)としたうえで、合計所得金額655万円以下の場合、基礎控除を4段階(37万円、30万円、10万円、5万円)で上乗せする(ただし、この上乗せは居住者のみで、30万円、10万円、5万円は令和7年分と令和8年分の時限措置)こととなりました。

また、給与所得控除の最低保障額が55万円から65万円に引き上げられました。これによって、本人の税負担の「103万円の壁」は160万円となり、収入160万円以下であれば、所得税負担はありません(住民税は別)。また、税務上の扶養については、「103万円の壁」は123万円になりました。さらに年齢が19歳以上23歳未満であれば123万円を超えても、150万円以下であれば特定親族特別控除が適用されるため、扶養者の税負担は変わりません。

フリーランスの場合には、年間の売り上げから、商品の仕入れや消耗品費、交通費、通信費などの必要経費を差し引いた「事業所得」が95万円以下であれば所得税は発生しません(住民税は45万円以下)。

出所:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」を基に日本FP協会作成

「130万円の壁」は、社会保険の扶養の要件です。向こう1年間の年収見込みが130万円以上になると、健康保険料や厚生年金保険料の支払い義務が発生します(条件によっては106万円も壁となっていますが、公布から3年以内の政令で定める日に賃金要件は2026年に撤廃されます)。手取り額は減りますが、パートなど給与所得者が厚生年金に加入すれば将来受け取れる年金額がアップするので、デメリットばかりとも言えません。

2023年10月より、事業主と雇用関係にある人は、年収が130万円以上になっても連続2年までは社会保険上の被扶養者として認定されるようになりました。これは、人手不足による一時的な残業などによる収入増に対応したもので、事業主がその旨を証明することで認められます。

一方でフリーランスは、負担する国民健康保険料・国民年金保険料を必要経費にすることはできませんが、社会保険料控除の対象になるので、所得控除することはできます。どの働き方が自分にあっているのか、「扶養」の視点でチェックしてみることをお勧めします。

あわせて読みたい

24時間中にアクセスが多かった記事です。

FP・専門家に聞く

2026.08.06

FP・専門家に聞く

2026.08.04

FPトレンドウォッチ

2026.08.05

FPトレンドウォッチ

2026.08.07

FPトレンドウォッチ

2026.08.06

FPトレンドウォッチ

2026.08.03

FPトレンドウォッチ

2026.07.28

FPトレンドウォッチ

2026.08.10

FPトレンドウォッチ

2026.08.04

FP相談事例

2026.07.29

1週間中にアクセスが多かった記事です

FP・専門家に聞く

2026.08.06

FP相談事例

2026.07.29

FPトレンドウォッチ

2026.07.28

FPトレンドウォッチ

2026.08.03

FP・専門家に聞く

2026.07.23

FP・専門家に聞く

2026.08.04

FPトレンドウォッチ

2026.08.05

FPトレンドウォッチ

2026.08.07

FPトレンドウォッチ

2026.08.06

FP・専門家に聞く

2026.07.28

先週1週間中にいいね数が多かった記事です

FP相談事例

2026.07.29

FP・専門家に聞く

2026.08.06

FPトレンドウォッチ

2026.08.03

FPトレンドウォッチ

2026.07.28

FP・専門家に聞く

2026.08.04

FPトレンドウォッチ

2026.08.06

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.07.30

FPトレンドウォッチ

2026.07.27

FP・専門家に聞く

2026.07.28

1週間中にコメント数が多かった記事です

FP相談事例

2026.07.29

61歳・再雇用で働く夫は即リタイアしたい!老後資金は大丈夫?

FPトレンドウォッチ

2026.07.31

マンション関連法の改正で建て替え・リノベがより円滑に

FPトレンドウォッチ

2026.08.05

【価値観を知る】戸建てVS.マンション 5つのポイントで探る最適解

FPトレンドウォッチ

2026.07.27

夏休み中の子どものランチ、負担を減らすポイントは?

FPトレンドウォッチ

2026.08.06

【未来を見据える】ライフステージ別に考える住まいの最適解

FP・専門家に聞く

2026.07.23

【不動産調査】建物の建築可否を左右する、道路、ライフライン、法令制限~役所調査の概要:後編~(置鮎謙治氏)

FPトレンドウォッチ

2026.08.07

【後悔を防ぐ】「こんなはずじゃ……」を事前に回避!住宅購入の落とし穴

FP・専門家に聞く

2026.08.06

【年金】“年金相談のリアル” 「扶養を外れて社会保険料を払うのは損?」パートタイマーの悩みに答える(菅野美和子氏)

FPトレンドウォッチ

2026.08.10

銀行口座が突然停止? 金融機関が注視する「お金の動き」