FP・専門家に聞く

2026.07.23

【不動産調査】建物の建築可否を左右する、道路、ライフライン、法令制限~役所調査の概要:後編~(置鮎謙治氏)

Share

公開:2025.10.21

更新:2025.10.30

本記事は2025年9月時点の情報を基に作成しています。

「資産運用」の5回目は、投資信託で運用する際に人気を集めているインデックスファンドの選び方について紹介します。

資産運用を行う際は、最初に投資対象とする商品の資産配分を考えます。国内株式に〇○%、先進国株式に△△%、先進国債券に××%といった配分です。各資産に実際に投資するに当たっては、個別銘柄に投資する方法と投資信託で投資する方法があります。

投資信託で投資する場合、次にインデックス型にするか、アクティブ型がいいかを考えます。インデックス型は、所定の市場指数をベンチマーク(運用の目標基準)として、そのベンチマークとの連動を目指すファンドです。アクティブ型はベンチマークを上回る、より高い運用実績を目指して独自の方針で運用するファンドです。

過去の運用実績を見ると、数年間程度の運用であれば、アクティブ型の実績がインデックス型を上回ることはよくありますが、運用期間が長くなるにつれて、インデックス型の実績のほうがアクティブ型を上回ることが多くなります。そうなる理由の1つは、コストの違いです。

投資信託で運用する場合のコストは、「購入時にかかる手数料」と「保有期間中にかかる信託報酬(運用管理費用)」がありますが、購入時の手数料はインターネット系の金融機関を中心に無料化が進んでいます。また、購入時の手数料を支払うのは購入時の1回だけですが、財産の運用や管理等を専門家に任せるためにかかる信託報酬は、保有期間中にずっと継続的にかかり続けるコストであり、インデックス型のほうがアクティブ型よりも低い傾向にあるというのが大きな特徴です。

仮に、インデックス型とアクティブ型で信託報酬が年1%違う場合、単純計算で10年間では累計で10%も違うことになり、その分だけ運用実績に影響してきます。1~2年程度では気にならないコストの差が、運用期間が長くなればなるほど、ボディブローのように効いてくるわけです。

そのため現時点での傾向からは、長期的な資産運用では、インデックス型が適していると考えられます。投資信託の積み立てで将来に向けて資産形成を行う際も、インデックス型をメインとして、アクティブ型は資金の余力などに合わせてプラス・アルファという形で加えていくのがいいでしょう。

インデックス型の場合、投資したいアセットクラス、つまり日本の株式か、世界や先進国の株式かなどといったことが決まれば、ファンド選びが比較的簡単というメリットもあります。

アセットクラス別に、ベンチマークとする代表的な市場指数がいくつか決まっているからです。

例えば、日本株式の指数なら「日経平均株価」と「TOPIX(トピックス)」が代表的です。米国株式の指数なら「ダウ平均株価」や「S&P500種株価指数」などがあり、先進国株式、新興国株式、全世界株式の指数なども広く知られています。同様に、国内・海外の債券やREIT(不動産投資信託)の指数もあります。それぞれの指数の特徴を押さえておくことが大事といえるでしょう。

通常、インデックスファンドで長期の資産形成を考えるなら、債券指数よりも株式指数に連動するタイプのほうが、高いリターンを期待できます。その際、株式相場は、長期的には経済全体の成長を反映するといわれています。そのため、今後高い成長が期待できる国の株式にファンドを通して投資し、その国が期待どおりに成長すれば、高いリターンを得られます。

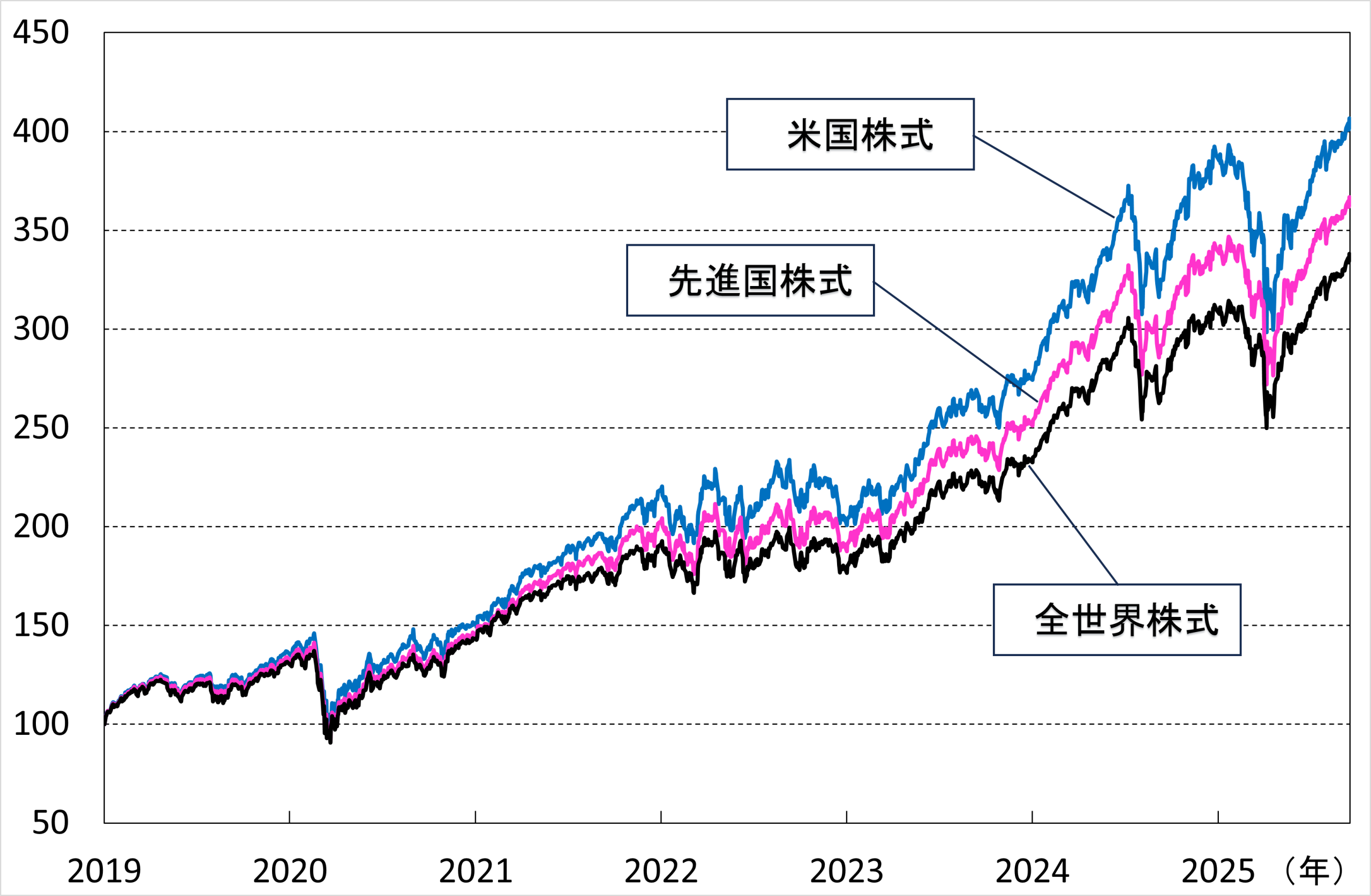

新型コロナ前の2019年以降について、世界の代表的な3つの株式指数との連動を目指すインデックスファンドの値動きを実際に下の図表で見てください。

(2019年1月4日の基準価額を100とした場合の値動き。2025年9月19日まで)

出所:三菱UFJアセットマネジメント社の「eMAXIS Slim」インデックスファンド・シリーズの値動き。

「全世界株式」は「eMAXIS Slim全世界株式(オール・カントリー)」、「先進国株式」は「eMAXIS Slim先進国株式インデックス(除く日本)」、「米国株式」は「eMAXIS Slim米国株式(S&P500)」の値動き。

三菱UFJアセットマネジメント社のWebサイト掲載の「設定来データ」より目黒氏作成

2020年にはコロナ禍で世界経済はいったん低迷しましたが、以後は復活し、成長を続けました。その後、2024年、2025年にも一時的に株価が下落した時期はありましたが、全体的には3つのファンドともに右肩上がりで上昇しています。

この間に、3つの株式指数に連動するインデックスファンドを保有していたら、米国株式のインデックスファンドが最も高いリターンを得られたことになります。しかし、先進国株式や全世界株式のインデックスファンドでも、さほど見劣りしないリターンになっていました。

この先10年、20年という長期投資でのぞむ場合、どこの国が成長をリードするかなど、国ごとの経済成長を的確に予想することは容易ではありません。一方、世界全体の経済規模は長期的に拡大傾向を続けてきているので、今後も成長し続ける可能性は高いと考えることができます。いちばんリターンが高い国に投資することはできなかったとしても、平均的に高めのリターンが得られれば良いと考える投資家にとっては、世界全体の株式に投資するインデックスファンドを選択することが、有効な投資戦略の一つになるでしょう。

世界全体の株式を対象とした代表的な株価指数は2つあります。

1つは、「MSCI オールカントリー・ワールド・インデックス(ACWI)」です。これはMSCI社が開発した指数で、世界47カ国の大型株・中型株の計2,509銘柄を対象として算出されており、世界全体の株式時価総額の約85%をカバーしています。

もう1つは、「FTSE グローバル・オールキャップ・インデックス」です。こちらはFTSE社が開発した指数で、世界48カ国の大型株・中型株・小型株の計9,992銘柄を対象として算出されています。MSCI社の指数では採用されていない小型株も対象としていることもあり、銘柄数がきわめて多く、世界全体の株式をより広くカバーしています(データはいずれも2025年8月末現在)。

FTSE社の指数は対象銘柄数が多い分、リスク度(標準偏差)はやや小さいと判断できますが、2つとも投資先の国別構成では米国が60%超を占めており、組み入れ銘柄の上位も米国の大型株などのウエイトが高くなっています。

また、先進国の株式を対象とした代表的な株価指数としては、日本を含む先進国株式を対象とする「MSCIワールド・インデックス」と、日本を除く「MSCIコクサイ・インデックス」という2つの指数があります。

インデックスファンドを選ぶ際は、どの指数に連動するファンドなのか、まずはベンチマークを確認することが肝心です。

ここ数年、資金の流入が著しく、純資産総額が突出して大きいファンド、つまり多くの人が購入し保有しているのは、「米国株式(S&P500)」と「全世界株式」の2つの指数に連動するインデックスファンドです。この2つに、日本を除く先進国株式を対象とした「MSCIコクサイ・インデックス」との連動を目指すファンドが、インデックスファンドの純資産総額の上位ベスト3となっています(2025年9月18日現在)。

また日本株に投資するインデックスファンドの場合、日経平均株価に連動するファンドは、日本を代表する225銘柄の株価を基に算出される指数のため、値動きなどが日々のニュースでわかりやすいという半面、組み入れ上位を占める「値がさ株」の影響を受けやすいという面もあります。

日本株全体に幅広く投資したいと考えるなら、「TOPIX(トピックス)」連動型になり、こちらは現在、東京証券取引所に上場する1,680銘柄(2025年8月末現在)を対象に、時価総額加重方式で算出されています。2026年10月からは「TOPIX第2段階の見直し」が行われますが、日本の株式市場全体の動きを反映する指数といえるでしょう。

とはいえ、同じ指数への連動を目指すインデックスファンドは、様々な運用会社から多数販売されています。そのため、どれがいいか迷ったときは、信託報酬が安いファンドを選ぶのが大きなポイントです。同じ指数との連動を目指していれば、値動きはほぼ同じようになりますが、コストが低いほうが連動性はより高くなり、リターンも高くなるからです。

信託報酬が同程度であれば、次は純資産総額が大きいファンドを選ぶのがいいでしょう。純資産総額が大きいほうが、資金の流出入による影響が少ないからです。

利用者が増加中のNISAの「つみたて投資枠」でも、紹介したような指数に連動するインデックスファンドが多数、対象となっています。2025年9月1日現在のつみたて投資枠の対象商品は、指定インデックス投資信託が276本、アクティブ運用投資信託等が59本、ETF(上場投資信託)が8本で、計343本のうち約8割をインデックスファンドが占めています。

2017年2月に金融庁に設けられた「長期・積立・分散投資に資する投資信託に関するワーキング・グループ」の議論で、インデックス投信は値動きのわかりやすさやコストの低さといったメリットが、投資初心者の利用に適しており、これを2018年1月スタートのつみたてNISAの対象として、基本に位置付けることが適当とされました。この方針が現在のNISAのつみたて投資枠の対象商品にも引き継がれ、インデックスファンドを中心として、なおかつ信託報酬は一定率以下の低コストのファンドが対象とされています。

投資初心者に限らず、長期の資産運用を心がける人にとっても、インデックスファンドは適した商品となっています。選ぶ際は、各ファンドの目論見書(投資信託説明書)や運用レポートでベンチマークとする指数やコスト、基準価額や純資産総額の動き、資産構成や組み入れ地域、銘柄などを確認し、リスクとリターンのバランスを考えて検討しましょう。

※本記事にて記載した情報は、取材対象者と執筆者の見解を掲載したものであり、当協会の意見・方針等を示すものではありません。本記事に掲載されている内容に関して、資格・認可が必要となる業務が含まれている場合があります。そのような業務を行う場合、当該資格や認可を得るか、もしくはそれらを有する専門家と協働して実行することが必要になります。

CFP®認定者、株式会社生活設計塾クルー 代表取締役/MMIライフ&マネープランニング 代表取締役

目黒 政明 氏

大手証券会社を経て、1987年に日本初の独立系FP会社に入社。個人を対象とした資産運用アドバイスを中心に、原稿執筆、セミナー講師などで幅広く活動中。FP資格取得者向けのテキスト執筆や講師、確定拠出年金の導入・継続教育の講師なども務める。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.07.23

FPトレンドウォッチ

2026.07.24

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.05.18

FPトレンドウォッチ

2026.05.27

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.03.18

FP知識3分クイズ

2026.07.13

1週間中にアクセスが多かった記事です

FP知識3分クイズ

2026.07.13

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.05.28

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.07.16

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.22

FPトレンドウォッチ

2026.07.03

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.07.15

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.13

FP・専門家に聞く

2026.07.16

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.10

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.16

FP・専門家に聞く

2026.07.15

FP知識3分クイズ

2026.07.13

1週間中にコメント数が多かった記事です

FP・専門家に聞く

2026.07.21

【金融経済教育】知識から広がる「社会とのつながり」。学校と家庭で育む子どもの金融リテラシー(安藤宏和氏)

FP・専門家に聞く

2025.11.13

【生命保険】“働けない”は“死”よりも怖い!?関心が高まる就業不能保険(平野敦之氏)

FPトレンドウォッチ

2026.05.29

【若手社員必見】生命保険どう選ぶ? 0からわかるポイント解説

FP・専門家に聞く

2026.02.19

【住宅購入】不動産広告はここを見る!表示規約改正と省エネ性能ラベルで変わる賢い物件選び(橋本秋人氏)

FP・専門家に聞く

2025.07.24

【住まい】35年超の住宅ローン、その選択は本当に「アリ」?(有田美津子氏)

FPトレンドウォッチ

2026.07.21

金利上昇局面で考えたい 生命保険の解約リスク

FPトレンドウォッチ

2026.07.22

金利上昇局面で考えたい 生命保険の見直しポイント

FPトレンドウォッチ

2026.07.24

子や孫を応援しながら節税も叶う「結婚・子育て支援信託」とは

FPトレンドウォッチ

2025.07.03

子どもを取り巻く金融教育~金融リテラシーを伸ばすために家庭でできること(下)