FP・専門家に聞く

2026.07.01

分野/FP・エコノミストの一覧はこちらから!

Share

公開:2025.07.01

更新:2025.11.13

「経済動向」パート第1回目は、トランプ関税の影響や2025年後半の世界経済動向について解説します。

2025年後半の世界と日本の経済動向を見通すうえでは、2025年4月2日に米国のトランプ大統領が発表した、いわゆるトランプ関税の影響を無視することはできません。トランプ関税では、すべての国や地域に対して一律で10%の「相互関税」を課すことに加えて、米国の貿易赤字額の大きさに応じて、相互関税の税率を引き上げるとしていますから(57の国・地域ごとに個別に設定)、その影響は小さくないでしょう。では、トランプ関税はどうなるのでしょうか。5月9日現在での当社の想定を説明し、それを前提とした世界と日本の経済動向をお伝えしたいと思います。

まず、トランプ関税についてですが、当社では「相互関税」の上乗せ部分は交渉によって回避されると想定しています。日本について言えば、すべての国から米国に輸入される品物に課される10%の課税は残るものの、上乗せ部分は回避されると考えています。ただし、鉄鋼やアルミ、自動車など個別の品目に対する関税は残ると見られます。

米国にとって最大の貿易赤字相手国である中国については、相互関税率を125%まで引き上げたものの、「90日以内に当初(4月2日発表)の34%に戻す」と想定しています(実際には、そのうち24%分についての執行を5月14日から90日間停止し、10%のみの適用となりました。とはいえ、交渉が不調に終わり、相互関税が再び引き上げられる可能性は十分にあるでしょう)。

では、トランプ関税は世界経済にどのくらい影響を与えるでしょうか。一番大きな影響が出るのは、米国と中国であることは間違いありません。当社では、米国については2年間でGDPを0.9%押し下げ、中国では0.8%押し下げられると試算しています。中国については、米国よりも影響が大きいという見方もあります。しかし、中国の輸出が大きく落ち込んだ場合、中国政府が追加的な経済対策を実施することが予想されるため、その分、GDPのマイナス幅は縮小すると考えています。

米中間の貿易が減少することで「漁夫の利」を得る地域もあるでしょう。例えば、インドやアセアン諸国は、中国が米国に輸出できない部分を代替する可能性があります。ヨーロッパや日本も同様です。当社では、アセアンについては2年間でGDPが0.1%押し下げられる程度、インドは0.2%、ユーロ圏も0.2%押し下げられる程度の影響にとどまると試算しています。日本は、アセアンやインドに比べるとトランプ関税の直接的な影響が大きいものの、円高ドル安の進行や原油価格の下落によって物価上昇が抑制され個人消費を押し上げると見られることから、2年間でGDPが0.3%押し下げられるにとどまると考えています。なお、世界全体では2年でGDPが0.6%押し下げられると見ています。

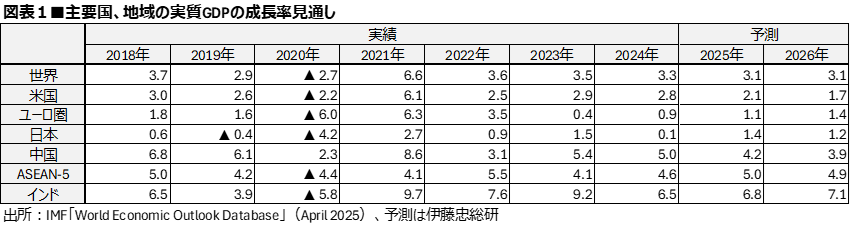

図表1は、主要国・地域の実質GDP成長率の見通しを示したものです(2025年、2026年は、2024年末時点での予測)。2024年12月の時点では、2025年の世界のGDP成長率は前年比+3.1%と予測していましたが、トランプ関税の影響もあり、+2.7%程度に下方修正する必要があると考えています。

世界のGDP成長率は3%が中立水準とされており、それを超えると「景気がいい」、3%を割り込むと「景気が悪い」と捉えることができます。つまり、2025年はある程度の景気回復を見込んでいましたが、トランプ関税によって景気は世界全体としてみれば停滞、国や地域によっては景気が後退するところが出てくる可能性もある、という姿になります。

ただ、2024年を振り返ると、各国とも景気はそれほど悪い状態ではありませんでした。米国の景気は強すぎるくらいでしたし、ヨーロッパの景気は良いとはいえないものの、回復傾向にありました。中国は景気が悪かったものの、経済対策が経済を下支えし、ゆっくりと改善することが期待されていました。そうした状況を踏まえると、トランプ関税の税率がある程度抑えられるのであれば、世界経済が受けるダメージも後退局面に陥るほどではない、という見方もできます。

相互関税については、2025年4月10日午前0時1分(米国東部時間)から7月9日午前0時1分(米国東部時間)までの90日は上乗せ分の適用が留保され、世界一律10%の追加関税だけが課されることになっています。前述のとおり、当社では7月8日までに関税について何らかの決着がつき、10%の追加関税にとどまる可能性が高いと考えています。そうなれば、先行きに対する不透明感は弱まり、前向きな経済活動が再開し、景気は回復に向かうでしょう。

2026年の世界経済成長率も、2024年12月に予想した前年比+3.1%から+2.9%程度へ下方修正、つまり年平均では3%を下回るとみていますが、年の後半には3%を超え回復を感じられるようになっていると予想しています。

ところで、ここまで述べてきたような世界経済の動きは、私たちの暮らしにどのように影響するでしょうか。

世界最大の経済大国である米国では、トランプ政権による関税引き上げによって、インフレ率に上昇圧力がかかることが心配されています。インフレ圧力が高まれば、個人消費が減速し、景気が悪化する可能性があります。米国の中央銀行であるFRB(連邦準備制度理事会)はインフレ再燃の懸念から利下げを慎重に進める姿勢を維持していますが、景気が一段と悪化したならば、利下げを再開することになるでしょう。

一方、日本では、円高の進行と原油価格の下落によって、輸入コストが減少し、物価上昇が抑制されると考えられます。輸入コストの減少は企業業績を押し上げ、物価上昇の抑制は個人消費の回復を後押しするでしょう。加えて、米中間の貿易の減少を日本が代替する「漁夫の利」もある程度は見込まれます。これらによって景気が回復傾向を取り戻せば、年後半には利上げを再開できる状況となる可能性があります。

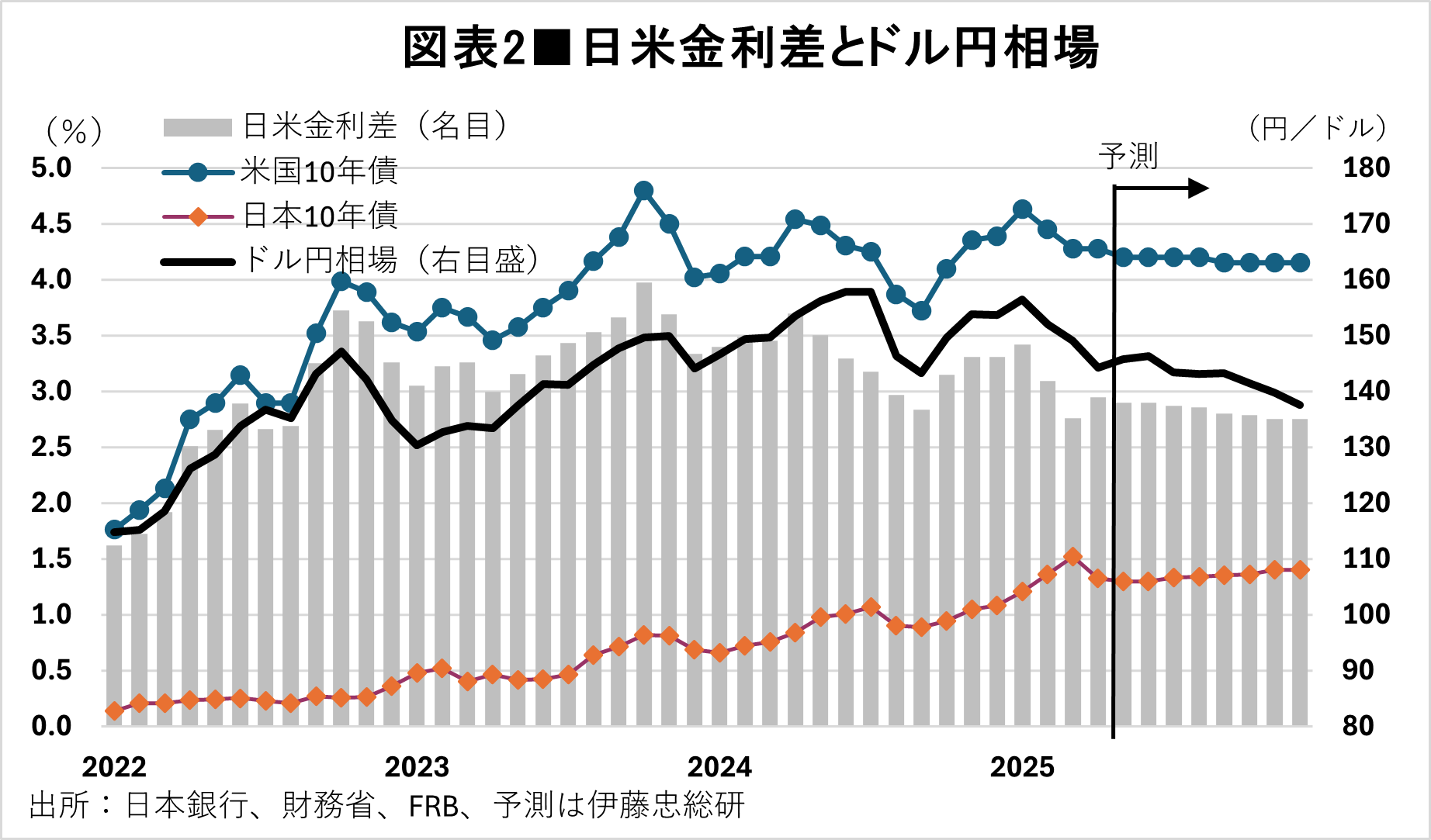

米国で政策金利が下がり、日本で金利が上がれば、為替相場には円高ドル安圧力がかかりやすくなります(図表2)。原油価格も下がっているので、日本の貿易収支の赤字は縮小し、黒字に転換する可能性もあり、それも円高圧力につながるでしょう。当社では、年内に1ドル=130円台が視野に入ると予想しています。

2025年の春闘では、大手企業の賃上げ率が5%を超えています。前述のとおり、物価上昇が抑制されれば、実質賃金もプラスに向かうでしょう。これは個人消費にプラスです。また、日本企業についても製造業など輸出関連はトランプ関税の影響で業績が鈍化する可能性がありますが、内需関連の企業では円高や原油価格の下落が増益につながると考えられます。

伊藤忠総研 代表取締役社長、チーフエコノミスト

武田 淳 氏

1990年第一勧業銀行(現みずほ銀行)に入行し、第一勧銀総合研究所(現みずほリサーチ&テクノロジーズ)、みずほ銀行総合コンサルティング部などを経て、2009年伊藤忠商事入社。マクロ経済総括・チーフエコノミストとして内外政経情勢の調査業務に従事。2019年伊藤忠総研設立に伴って出向。2023年より代表取締役社長を兼務。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.07.03

FP知識3分クイズ

2025.09.12

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FP・専門家に聞く

2025.10.09

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.01.16

1週間中にアクセスが多かった記事です

FPトレンドウォッチ

2026.02.26

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.06.24

FPトレンドウォッチ

2026.01.16

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.02.18

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.06.19

FP・専門家に聞く

2026.06.25

FP・専門家に聞く

2026.06.23

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.24

FP・専門家に聞く

2026.06.18

FPトレンドウォッチ

2026.06.25

FPトレンドウォッチ

2026.06.22

FPトレンドウォッチ

2026.06.26

FP・専門家に聞く

2026.06.16

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.07.01

外貨預金?外貨建てMMF? 外貨運用商品の仕組みと違いを理解しよう

FPトレンドウォッチ

2026.07.03

2026年末から変わるiDeCo 改正のポイントを解説!

FPトレンドウォッチ

2026.03.18

老後の不安は「家と友」で消える。資産寿命を枯渇させない活用術