FPトレンドウォッチ

2026.07.03

2026年末から変わるiDeCo 改正のポイントを解説!

Share

公開:2025.07.30

更新:2025.10.16

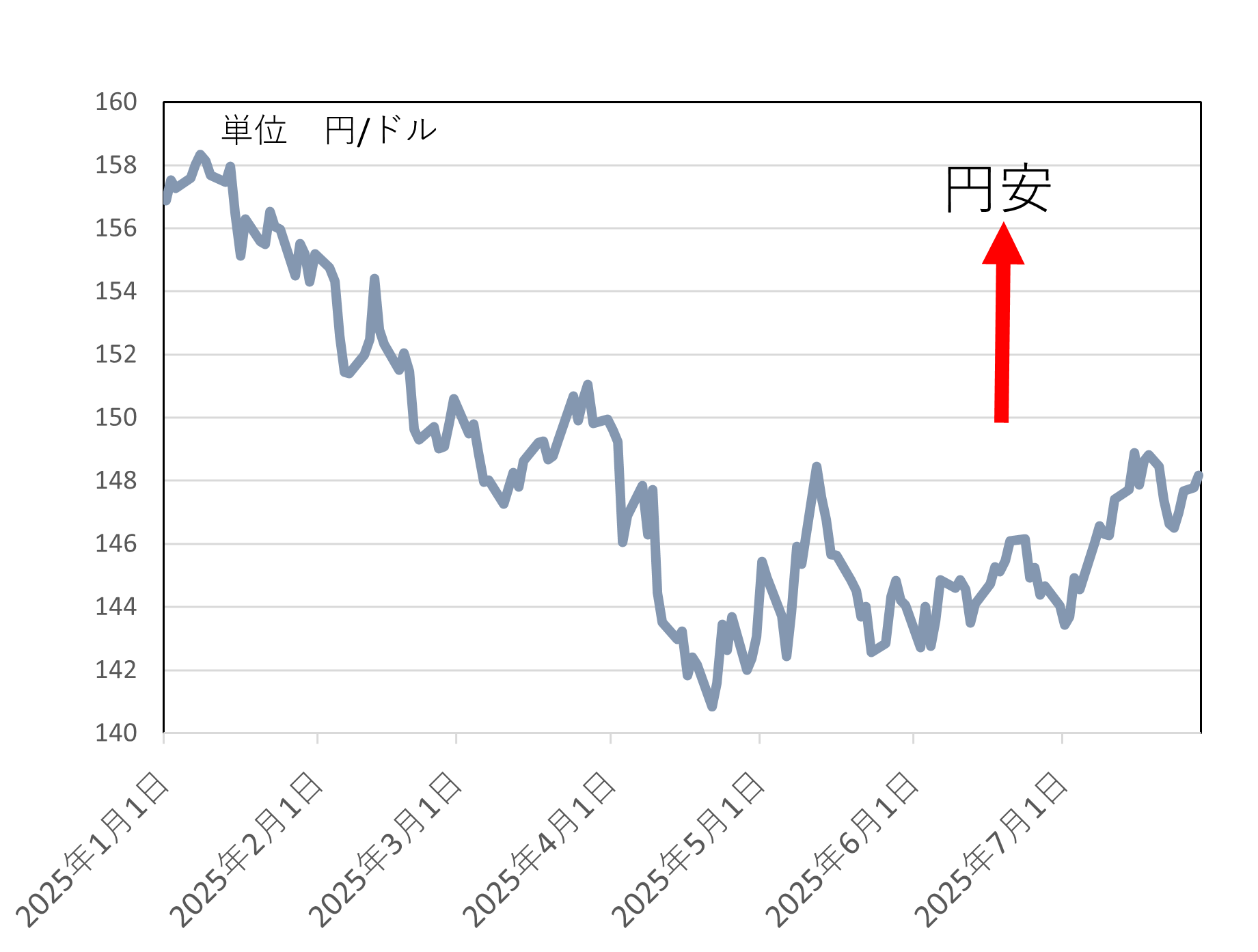

為替マーケットは、新しい展開に踏み出しそうです。日米関税交渉は、7月23日に決着しました。相互関税は10%から15%に引き上げられ、自動車関税の方は25%から15%への引き下げになりました。その直後、EUも米国との間で7月27日に関税交渉を決着させ、相互関税は15%となりました。EUでも自動車は、トランプ大統領との交渉を経て、相互関税を27.5%から15%に引き下げる合意をし、日本とほぼ同じ条件に落ち着いたと言えます。これで米国の貿易相手国の大所が決まり、交渉期限8月1日の手前になって相次いで、各国合意が進んだことになります。

マーケットの見方としては、関税率が引き下がったことにより、一旦は「景気にはプラス、インフレ圧力も少しばかり減圧」といったところでしょう。ただ、この反応は、ごく短期的なものになるかもしれません。

趨勢としては、米国のインフレ率は関税率の引き上げによって引き上がっていくという見方があります。事前予想よりも関税率の幅が小さくなったとはいえ、8月以降のインフレ率は押し上げられ、FRB(米中央銀行、連邦準備制度理事会)が年内に予定している2回の利下げができなくなるのではという見立てがあります。その連想であれば「米長期金利は上昇していきそう」と読めるでしょう。この読み自体は、ドル高・円安のシナリオです。

マーケットでは、関税交渉のような「目先の材料」が消化されると、必ず「次の材料は何だ」という話に移っていきます。今であれば、次はFRBの年内利下げになるでしょう。

その判断は、米国の物価指標次第になり、毎月発表される米消費者物価(発表は労働省)の7月以降の数値がどう振れるかにかかっています(6月の実績は前年比2.7%、前月比0.3%でした)。これが前月比で上向くと、ドル高・円安が進むと理解できます。

為替の動向を知りたければ、この物価データと米長期金利の反応の2つをチェックしていれば、ドル円レートを動かす変化を裏側から捉えることができます。

米長期金利は、ここ数か月、4.0~4.6%のレンジで動いています。ドル円も、4月のトランプ・ショックが起きた後、概ね1ドル140~149円のレンジを上下動しています。

今後、米国のインフレ圧力が高まったと世界の投資家が判断すると、米長期金利は4.5~4.8%程度のレンジに上昇シフトして、ドル円レートも1ドル150円台に移行していくかもしれません。

出所:日本FP協会作成

日本の為替レートに焦点をあてると、ここ数か月の変動要因として、①政治の動き、②日本銀行の動き、があげられます。例えば、現政権が大揺れになって、日本の政権運営がどうなるかわからないという波乱に見舞われると、それは円安要因になり、日銀の利上げの見通しはそれとも連動します。もし、政治が混乱し、さらにトランプ関税の悪影響が輸出企業を打撃するようであれば、日銀の追加利上げのタイミングが後ずれし、これもまた円安要因になる可能性があります。

では、目下のところ円高要因はないのでしょうか?

大きな円高局面があるとすれば、トランプ大統領が世界中を不安にさせる新たな事件を巻き起こすときと見られます。その場合は、為替の反応がドル不安=ドル安へと向かうでしょう。これが、今、最もありそうな円高の要因として挙げられそうです。

記事の内容は、取材先や執筆者等の見解を示したものであり、日本FP協会の意見・方針等を示すものではありません。

あわせて読みたい

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.07.03

FP知識3分クイズ

2025.09.12

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FP・専門家に聞く

2025.10.09

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.01.16

1週間中にアクセスが多かった記事です

FPトレンドウォッチ

2026.02.26

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.06.24

FPトレンドウォッチ

2026.01.16

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.02.18

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.06.19

FP・専門家に聞く

2026.06.25

FP・専門家に聞く

2026.06.23

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.24

FP・専門家に聞く

2026.06.18

FPトレンドウォッチ

2026.06.25

FPトレンドウォッチ

2026.06.22

FPトレンドウォッチ

2026.06.26

FP・専門家に聞く

2026.06.16

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.07.01

外貨預金?外貨建てMMF? 外貨運用商品の仕組みと違いを理解しよう

FPトレンドウォッチ

2026.07.03

2026年末から変わるiDeCo 改正のポイントを解説!

FPトレンドウォッチ

2026.03.18

老後の不安は「家と友」で消える。資産寿命を枯渇させない活用術