FP・専門家に聞く

2026.07.23

【不動産調査】建物の建築可否を左右する、道路、ライフライン、法令制限~役所調査の概要:後編~(置鮎謙治氏)

Share

公開:2026.03.05

更新:2026.05.08

「独立・起業」の第4回は、これまでの内容を一度振り返りながら、「仕事」と「お金」をセットで考える視点を整理していきます。独立・起業に役立つ「SWOT分析」を行う生成AI用プロンプト付きです。

これまでこのシリーズでは、独立・起業に向けた準備として、段階的にテーマを整理してきました。第1回は「覚悟」、第2回では「知識」、第3回では「スキル・経験」について取り上げてきました。

独立とは、単に組織を離れることではなく、自ら判断し、自らの責任で仕事を進めていく働き方です。そのため、気持ちの準備(=覚悟)だけでなく、実行できる土台をいくつか整えておくことが大切になります。

まず知識の面では、CFP®資格相当の知識水準が、目安の1つになります。個別の商品知識だけでなく、ライフプラン全体を俯瞰し、制度や税制を含めて考えられる力が求められます。

次に、スキル面の準備です。FPの仕事は、知識を持っているだけでは成り立ちません。相談を通じて課題を整理する力、講師としてわかりやすく伝える力、文章で考えを表現する力など、知識を「届ける」スキルが欠かせません。

さらに、これまで培ってきた経験も大切な資源になります。独立の経験がなくても、企業内FPとしての実務経験や、過去の職務経験は、独立後の仕事に活かすことができます。そのため、自分が何をしてきたのか、どの部分が価値になるのかを整理する、いわゆる「棚卸し」をしておくことが役立ちます。

これらを踏まえ、第4回では「それをどう仕事として成り立たせるか」を考えていきます。

独立に興味を持つと、「どんな仕事をしたいか」という点にばかり意識が向きがちですが、ビジネスである以上、そこには必ずお金が関わります。価値を提供し、その対価として報酬を得る。この関係をあらかじめ理解しておくことは、独立後に「こんなはずではなかった」という理想とのギャップを防ぐことにもつながります。

独立すると、組織に属していたときに比べ、仕事内容を自分で決めやすくなります。やりたい仕事に心血を注ぎ、あまり気が進まない仕事は引き受けないという取捨選択も、自分次第で可能です。この点は、独立を考える多くの方が魅力に感じる部分ではないでしょうか。

一方で、独立すればすべてが自由になるというわけではありません。実際には、週末や夜間も仕事をする必要があったり、収入のために仕事を断りにくくなったりと、別の意味での不自由さが生まれることもあります。つまり独立とは、自由を得るというよりも、「自分で選び、その結果を引き受ける」働き方だといえます。

また、やりたいことがあっても、それがすぐに仕事になるとは限りません。独立後に実行できるのは、あくまで自分が持っている知識やスキル、これまでの経験の範囲内の「自分ができること」が前提となります。この点を冷静に見つめ直すことが、独立前には重要です。

「仕事」と「お金(報酬)」は表裏一体です。また独立後は「取引をしている」という意識を持つことがより重要になります。組織に属していると仕事をすれば給与が支払われるため、取引の実感を持ちにくいのですが、独立後は、商品やサービスという価値を提供し、その対価として報酬を得るという関係が明確になります。

この視点がないまま独立すると、「やりたい仕事をしているのに収入が安定しない」と感じることにもなりかねません。独立・起業したFPにとって、マネタイズ(収益化)の仕組みを理解することは、避けて通れないテーマだといえるでしょう。

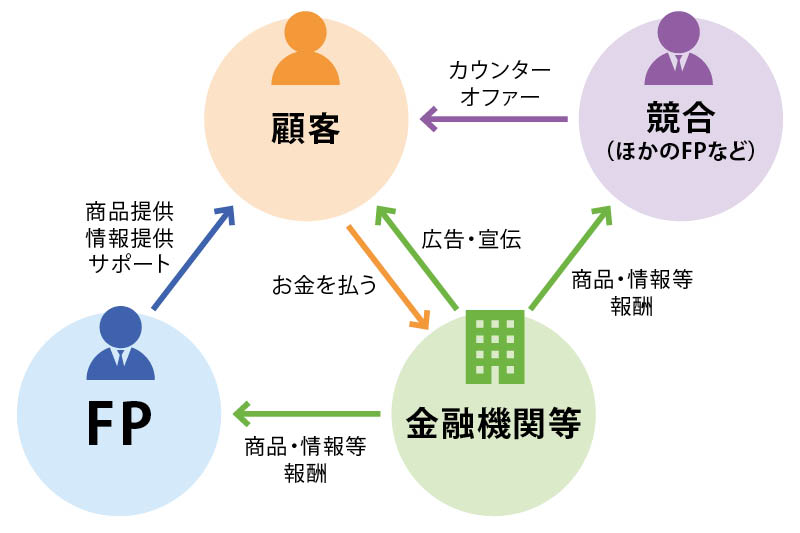

ビジネスとは「マネタイズ(収益化)の仕組みを考えること」ともいえます。FPの場合、その収入モデルとして、まず思い浮かぶのがコミッション(成果報酬)型ビジネスです。これは、保険会社や証券会社などの金融機関の商品を取り扱い、保険代理店やIFAなどの立場で成約に応じて手数料を受け取る仕組みです。このモデルでは、FP、顧客、金融機関等、そして競合(ほかのFPなど)という4者が関わります(図表)。FPは金融機関等から商品や情報の提供を受け、それを顧客に伝えます。顧客は金融機関に支払いを行い、FPは金融機関から成功報酬としてコミッションを受け取ります。

このモデルには、理解しておきたい特徴があります。まず、情報や商品、報酬条件を金融機関が持っているため、FPはその枠組みの中で活動することになります。そのため、立場としては金融機関に依存しやすい構造になります。

また、報酬の支払元が顧客ではなく、金融機関であるため、顧客満足度と収入が必ずしも一致しない場面もあります。既存顧客への丁寧なサポートは重要ですが、それが直接的に収入につながりにくい場合もあります。コミッション収入は一見安定しているように見えますが、実際には契約を継続的に獲得し続ける必要があります。そのため、収入が顧客数や販売量に左右されやすいという側面もあります。独立を検討する段階で、この構造をどう受け止めるかは、人によって大きく異なります。

さらに、近年はネット証券やネット保険の普及により、顧客が金融機関に直接アクセスするケースも増えています。その結果、FPが関わっても報酬につながらない可能性がある点も、あらかじめ理解しておくとよいでしょう。

こうした仕組みを踏まえたうえで、向き合うべき問いがあります。それは、「自分は金融機関の代理人として働きたいのか、それとも顧客の代理人として働きたいのか」というものです。どちらが正しいというわけではありません。自分がどの立場を選ぶのかを意識しておくことは、独立後の方向性を定めていく重要な指針になります。

コミッション(成果報酬)型ビジネスを選ぶ場合でも、その特徴を理解したうえで、自分なりの仕事の進め方や価値の出し方を考えていくことが大切です。

次回は、顧客から直接報酬を受け取る「フィー(役務提供)型ビジネス」をテーマに、独立FPとしての仕事とお金の関係を、もう一歩踏み込んで考えていきます。

【SWOT分析】生成AI用プロンプト

# 役割 あなたは、独立系ファイナンシャルプランナー(独立FP)専門の事業戦略コンサルタントです。 中小・個人事業レベルの現実的な制約を理解し、SWOT分析から実行可能なアクションプランまで一貫して支援してください。 # 目的 対話形式で情報を引き出しながら、独立FPの事業成長に向けたSWOT分析と、90日間で実行できる具体的な戦略・アクションプランを策定すること。 # 制約条件 - 質問は必ず「1問ずつ」行い、各質問には簡単な回答例を1つ添えること - 強み・弱みは最低5つずつ、質問によって段階的に引き出すこと - 機会・脅威は各6つ以上作成すること - 最新情報(制度改正、市場動向、業界トレンド等)が有効な場合は調査し、可能な範囲で出典を付記すること - 調査が難しい場合は「仮説」と明示し、追加で確認すべき質問を3つ提示すること - SWOTマトリクスは表形式で整理すること - SWOTを基に、以下を必ず提示すること - SO / WO / ST / WT 戦略:各3案 - 90日アクションプラン(主要KPI付き) - 想定リスクと対策:5つ # 出力形式 1. 質問(1問)+回答例 2. ユーザー回答を要約 3. 次の質問 ※ すべて完了後、SWOT分析・戦略・アクションプランをまとめて提示する # 最初の質問 活動エリアはどこですか? (例:東京/千葉/オンライン全国/特定地域+オンライン など)

CFP®認定者、リンク・イノベーション 代表

中野 克彦 氏

財務・税務コンピューターメーカーに入社し会計を学んだ後、経営コンサルティング会社を経て、独立後リンク・イノベーションを設立。中小企業のコンサルティング、FPとして講師、相談、執筆を行う。認定心理士、行動経済学会会員。著書に『コンサルティング力がアップするFP資格を活かす150の話題』など。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.23

FPトレンドウォッチ

2026.07.24

FPトレンドウォッチ

2026.05.18

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.05.27

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2025.09.03

1週間中にアクセスが多かった記事です

FP知識3分クイズ

2026.07.13

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.05.28

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.07.16

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.22

FPトレンドウォッチ

2026.07.03

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.07.15

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.13

FP・専門家に聞く

2026.07.16

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.10

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.16

FP・専門家に聞く

2026.07.15

FP知識3分クイズ

2026.07.13

1週間中にコメント数が多かった記事です

FP・専門家に聞く

2026.07.21

【金融経済教育】知識から広がる「社会とのつながり」。学校と家庭で育む子どもの金融リテラシー(安藤宏和氏)

FP・専門家に聞く

2025.11.13

【生命保険】“働けない”は“死”よりも怖い!?関心が高まる就業不能保険(平野敦之氏)

FPトレンドウォッチ

2026.05.29

【若手社員必見】生命保険どう選ぶ? 0からわかるポイント解説

FP・専門家に聞く

2026.02.19

【住宅購入】不動産広告はここを見る!表示規約改正と省エネ性能ラベルで変わる賢い物件選び(橋本秋人氏)

FP・専門家に聞く

2025.07.24

【住まい】35年超の住宅ローン、その選択は本当に「アリ」?(有田美津子氏)

FPトレンドウォッチ

2026.07.21

金利上昇局面で考えたい 生命保険の解約リスク

FPトレンドウォッチ

2026.07.22

金利上昇局面で考えたい 生命保険の見直しポイント

FPトレンドウォッチ

2026.07.24

子や孫を応援しながら節税も叶う「結婚・子育て支援信託」とは

FPトレンドウォッチ

2025.07.03

子どもを取り巻く金融教育~金融リテラシーを伸ばすために家庭でできること(下)