FP・専門家に聞く

2026.08.06

【年金】“年金相談のリアル” 「扶養を外れて社会保険料を払うのは損?」パートタイマーの悩みに答える(菅野美和子氏)

Share

公開:2026.04.30

更新:2026.06.15

「税制改正」の5回目は、令和7年度までの税制改正で決まったもので、令和8年度から施行または影響を受ける税制のうち、主に個人所得税や個人事業者に関わる改正のポイントを解説します。

会社員等の退職所得の算出方法に係る退職所得控除額の見直しがあります。まずはその基本から説明し、改正点をまとめて紹介します。

1) 退職所得に対する税制

退職所得は、次の算式で求めた金額を他の所得から分離して課税します。

| 退職所得金額=(退職金収入-退職所得控除額)×1/2 |

算式中の退職所得控除額は40万円×勤続年数ですが、20年を超える勤続年数の部分については勤続年数1年当たり70万円となります。

そもそも退職金は「永年の勤務に対する勤続報償で、老後の生活保障的な最後の所得」であることを前提として、退職所得の税負担は軽くなるように設計されています。そのため、複数回、退職金を受けた場合は、勤続年数の重複部分を排除する仕組みとなっています。

例えば、B社の退職金を受ける年の前年以前4年内にA社から退職金を受けていた場合、B社の退職所得の計算をする際に重複する勤続期間分は控除できません。

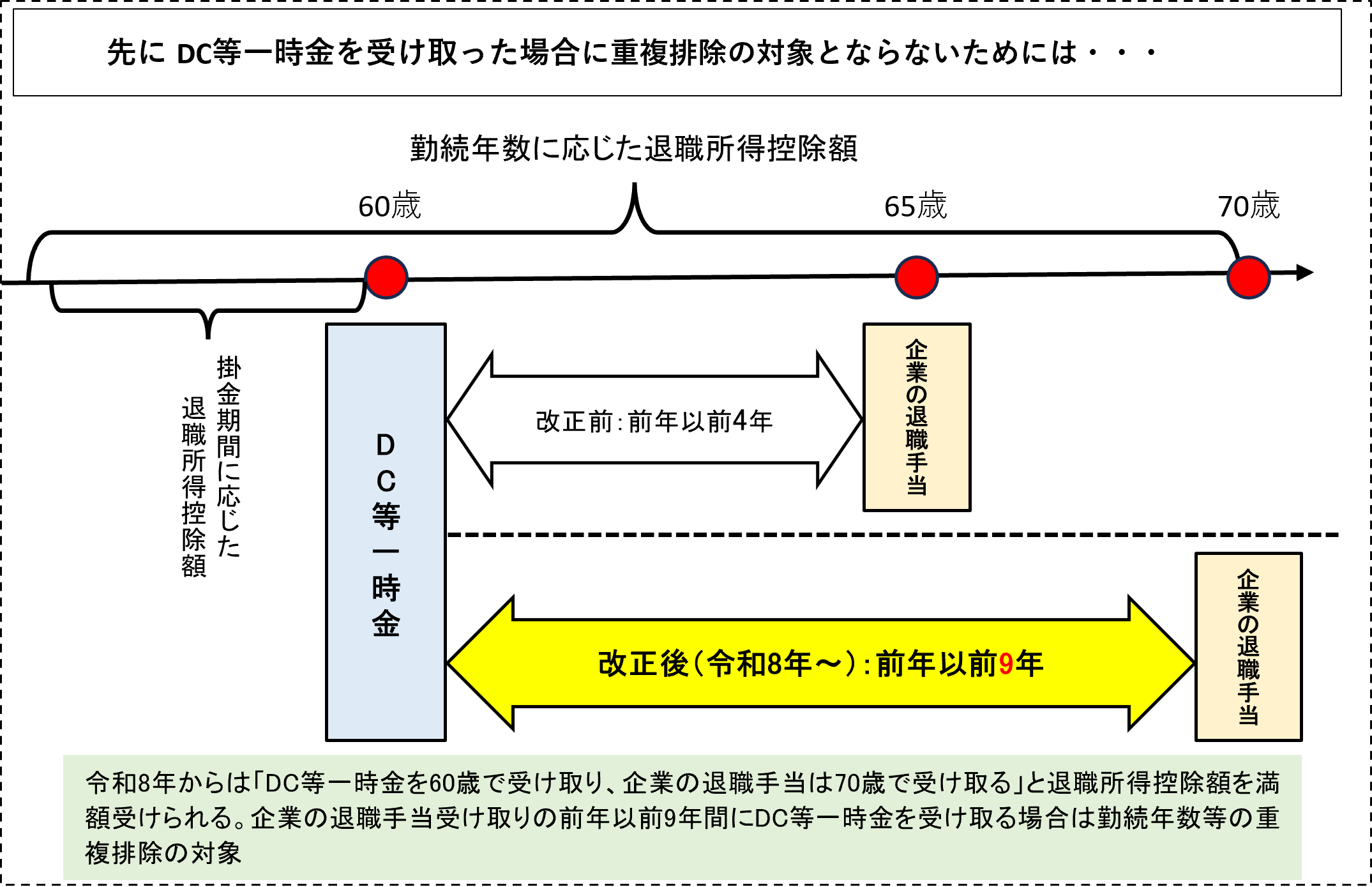

2) DC等一時金と企業退職金を受け取る場合の勤続年数は?

企業型確定拠出年金(DC)や個人型確定拠出年金(iDeCo)の老齢一時金(以下、DC等一時金)については、掛け金期間を勤続年数として退職所得の課税対象となります。

会社等から受ける退職手当(以下、企業退職金)については、退職者が受け取るタイミングを選択するわけにはいきません。一方、DC等一時金の受け取るタイミングは受給者が自由に決められますので、企業退職金を受け取った後、意図的に4年間あけてDC等一時金を受け取ることも可能です。このような場合にまでそれぞれの退職所得控除額を全額控除できることとなると、課税上公平とは言えません。

そこで、DC等一時金を受け取る前年以前19年内に、企業退職金を受け取っていた場合、DC等一時金に係る退職所得の計算上は勤続年数の重複期間について控除できないこととなっています。一方、DC等一時金の支払いを受けた後、企業退職金を受け取った場合、改正前は原則どおり4年の期間をあければ勤続年数の調整はありませんでした。これは、DC等一時金の受け取り開始は60歳以上と決められており、それ以上前倒しで受け取ることができませんし、一般的に定年退職は60歳という企業が多かったためです。しかし、定年延長の流れの中で企業退職金の受け取り時期が次第に後ろ倒しになっていることもあり改正されました。

3) 改正点と受け取り順序による重複排除期間のまとめ

令和8年以後は企業退職金を受け取る年の前年以前9年内にDC等一時金を受け取っていた場合は、勤続年数の重複部分について控除できなくなりました。

まとめますと、退職金やDC等一時金について、先に受けた年と後に受けた年の間が、次の年数内であると勤続年数の重複部分について調整されることになります。

| 企業退職金を受け取った後、他の企業退職金を受け取る場合・・・・4年 DC等一時金を受け取った後、企業退職金を受け取る場合・・・・9年(👈改正) 企業退職金を受け取った後、DC等一時金を受け取る場合・・・・19年 |

出所:「令和7年度 税制改正」を基に備順子氏作成

改正点は退職所得控除額の計算に関わる部分です。「企業退職金とDC等一時金の受け取る年が異なれば、それぞれ1/2課税と分離課税の対象となる」という点は改正されていませんので、DC等一時金の受給年をずらすなど、受け取りのタイミングも検討して税金への影響を考えましょう。さらに、全部または一部を年金形式で受け取るなどの選択肢もあります。なお、年金で受ける場合は税金だけでなく社会保険料への影響等も総合的に検討する必要があるでしょう。

4) 退職所得の源泉徴収票の提出範囲の見直し

今後は企業退職金とDC等一時金を受け取るケースがますます増えることも見込まれます。令和7年までは、税務署へ「退職所得の源泉徴収票」が提出されるのは法人役員のみでしたが、課税当局で退職所得控除の重複期間等を適切に把握するため、2026(令和8)年1月1日以後は退職金等の支払者は、退職金を支払ったすべての人の「退職所得の源泉徴収票」を税務署長に提出しなければならないこととなりました。

留意点は、退職所得は所得税において合計所得金額に含まれるということです。各種控除の適用に合計所得金額の要件があるものについては、退職所得を含めるとその金額要件を超えてしまうケースもあります。

以前から、退職所得を含めると合計所得金額が1,000万円を超えた場合は、配偶者控除等の適用ができなくなったり、2,500万円を超えた場合は基礎控除の適用が受けられなくなったりするにもかかわらず、課税漏れが起こっていることが問題視されていました。

今後は、退職所得の源泉徴収票はすべて税務署に提出されることとなります。税務署側で退職所得を合算した合計所得金額を把握できるようになりますので、基礎控除や配偶者控除等の適用を受けられないにもかかわらず適用を受けてしまっている場合に、税務署から連絡が来ることも予想されます。退職金を受けた年分については、確定申告時期にご自身の合計所得金額を確認しておきましょう。

子育て支援の一環で一般の生命保険料控除の控除額を最高4万円から6万円に引き上げる特例が設けられ、2026(令和8)年分の所得税で次のとおりとなっています(図表2)。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 3万円以下 | 支払保険料等の全額 |

| 3万円超6万円以下 | 支払保険料等×1/2+1万5,000円 |

| 6万円超12万円以下 | 支払保険料等×1/4+3万円 |

| 12万円超 | 一律6万円 |

出所:「令和7年度 税制改正」を基に備順子氏作成

なお、本制度は令和8年度税制改正により1年延長され、2027(令和9)年の所得税においても適用されることとなります。

適用期間が1年延びたとはいえ、生命保険料控除の合計上限額は12万円のままですし、住民税の生命保険料控除については子育て世帯への上乗せ措置はありません。

1) 確定申告時に提出不要となった各種証明書

納税者の利便性の向上と、申告手続きの簡素化を図る観点から、確定申告において小規模企業共済等掛金控除、生命保険料控除、地震保険料控除の適用を受ける場合、控除証明書の提示・提出は不要となりました。これらの控除証明書の記載事項を記載した明細書を確定申告書の提出の際に添付すればよいこととなります。ただし、これらの控除証明書は確定申告期限から5年間、保管しておく必要があります。

さらに、令和8年度税制改正で控除証明書の添付提出が不要となる範囲が拡大され、国民年金の保険料や国民年金基金の掛金の証明書についても、同様に控除証明書の提示・提出は不要となりました。上記の改正はいずれも2026(令和8)年分以後の確定申告書を、2027(令和9)年1月1日以後に提出する場合について適用されます。

2) 個人事業者の各種届出書の簡素化

税務手続きの簡素化の流れの中で、個人事業者が事業の開始・廃止の際に行う届出書・申請書の提出を一括で行えるようにするため、各届出書・申請書が見直され、2026(令和8)年分より下記の届出書の提出期限が、その該当する日の属する年分の確定申告期限に統一されます。

①個人事業の開業・廃業届出書 (改正前は1カ月以内)

②所得税の青色申告の取りやめ届出書

今後は、青色申告決算書や収支内訳書の所定の欄への記載により、廃業に際して一括して届出を行えることとされる予定です(現時点では書式はまだ公表されていません)。

さらに、令和9年分以後においては、個人事業者の開業に際し提出されることが多い届出書や申請書の提出を一括で行えるようになり、記載事項も簡素化されます。具体的には、

・納期の特例に関する承認の申請書

・青色申告承認申請書

・青色事業専従者に関する届出書

・給与等の支払いをする事務所の開設等の届出書 などです。

1) 外国人旅行者向け消費税免税制度の見直し

消費税は、消費した地で課税されることとなっています。そのため、例えば、外国人旅行者が日本で購入した物品を日本で消費せずに出国した場合は、日本の消費税は課されないこととなっています。そこで、わが国では、外国人旅行者が免税店で購入後、購入物品をそのまま持って出国すれば免税のままですし、もし、出国時に購入物品を持っていない場合は消費税を課税するという方式でした。

ところが、免税店で購入後、日本国内で消費税を上乗せして転売するなどの不正が多発したため、2026(令和8)年11月1日から「リファンド方式」へと見直されます。

リファンド方式とは、外国人旅行者は免税店で消費税を含めて対象物品を購入し、出国時に持ち出しが確認された場合に後日、免税店から消費税相当額が返金される方式をいいます。リファンドとは「返金・払い戻し」という意味です。

2) 防衛力強化に係る財源確保のための税制措置

わが国の防衛力の抜本的な強化を行うため安定的な財源確保の観点から、法人税において2026(令和8)年4月1日以後に開始する事業年度から、下記の防衛特別法人税が課されます。

| (基準法人税額-500万円)×4% |

なお、個人所得税においては令和8年度税制改正で、2027(令和9)年から防衛特別所得税として基準所得税額に1%を乗じた金額が課されることとなります。同時に復興特別所得税を1%引き下げますので、復興特別所得税と防衛特別所得税の合計税率は2.1%のままです。

税理士(近畿税理士会所属)、CFP®認定者、備順子税理士事務所 代表税理士

備 順子 氏

公認会計士事務所に19年勤務した後、2009年に独立開業。税理士業務のほか、FP受験生向けの養成講座やテキスト制作、FP資格者向けの継続研修のセミナー講師などを務めている。

24時間中にアクセスが多かった記事です。

FP・専門家に聞く

2026.08.06

FP・専門家に聞く

2026.08.04

FPトレンドウォッチ

2026.08.05

FPトレンドウォッチ

2026.08.07

FPトレンドウォッチ

2026.08.06

FPトレンドウォッチ

2026.08.03

FPトレンドウォッチ

2026.07.28

FPトレンドウォッチ

2026.08.10

FPトレンドウォッチ

2026.08.04

FP相談事例

2026.07.29

1週間中にアクセスが多かった記事です

FP・専門家に聞く

2026.08.06

FP相談事例

2026.07.29

FPトレンドウォッチ

2026.07.28

FPトレンドウォッチ

2026.08.03

FP・専門家に聞く

2026.07.23

FP・専門家に聞く

2026.08.04

FPトレンドウォッチ

2026.08.05

FPトレンドウォッチ

2026.08.07

FPトレンドウォッチ

2026.08.06

FP・専門家に聞く

2026.07.28

先週1週間中にいいね数が多かった記事です

FP相談事例

2026.07.29

FP・専門家に聞く

2026.08.06

FPトレンドウォッチ

2026.08.03

FPトレンドウォッチ

2026.07.28

FP・専門家に聞く

2026.08.04

FPトレンドウォッチ

2026.08.06

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.07.30

FPトレンドウォッチ

2026.07.27

FP・専門家に聞く

2026.07.28

1週間中にコメント数が多かった記事です

FP相談事例

2026.07.29

61歳・再雇用で働く夫は即リタイアしたい!老後資金は大丈夫?

FPトレンドウォッチ

2026.07.31

マンション関連法の改正で建て替え・リノベがより円滑に

FPトレンドウォッチ

2026.08.05

【価値観を知る】戸建てVS.マンション 5つのポイントで探る最適解

FPトレンドウォッチ

2026.07.27

夏休み中の子どものランチ、負担を減らすポイントは?

FPトレンドウォッチ

2026.08.06

【未来を見据える】ライフステージ別に考える住まいの最適解

FP・専門家に聞く

2026.07.23

【不動産調査】建物の建築可否を左右する、道路、ライフライン、法令制限~役所調査の概要:後編~(置鮎謙治氏)

FPトレンドウォッチ

2026.08.07

【後悔を防ぐ】「こんなはずじゃ……」を事前に回避!住宅購入の落とし穴

FP・専門家に聞く

2026.08.06

【年金】“年金相談のリアル” 「扶養を外れて社会保険料を払うのは損?」パートタイマーの悩みに答える(菅野美和子氏)

FPトレンドウォッチ

2026.08.10

銀行口座が突然停止? 金融機関が注視する「お金の動き」