FP・専門家に聞く

2026.07.16

【損害保険】大規模な自然災害が頻発する時代。火災保険料の値上がりは続く!?(竹下さくら氏)

Share

公開:2026.02.24

更新:2026.05.26

今回の「家計管理」では、お金を使うことの意味や投資との向き合い方などについてアドバイスします。

家計管理のお話をする中で「お金を使うことに罪悪感を持っている人が多い」と感じることがあります。少しでも貯蓄を増やそうと頑張っている人ほど、何かにお金を使って残高が減ることに不安や心細さを覚えたり、大事なお金を使ってしまった自分にダメ出しをして落ち込んでしまったり……そんな気持ち、もちろん、わからなくはありません。

最近はバブル期を超える株高や、長いデフレ後の金利上昇によって、投資への関心も高まっています。節約して貯めるだけでは足りない分を投資で補おうと考えて、貯めた資金を運用に回し、増えていく額面の数字を眺めることを目的化している人もいるかもしれません。同時に「額面が減ること」=「損失」と捉えてしまい、過剰に反応してしまっているケースはないでしょうか。

家計管理の本来の目的は「額面を増やすこと」ではありません。お金をまったく使わず、残高をひたすら増やすことに汲々とするのは、多くの人の目指すところではないでしょう。また投資は、貯蓄を補うものではありません。増えることもあれば減ることもあり、結果がどうなるか誰にもわからないのが投資です。

そこで今回は、お金を使うことや投資をすることの本質的な意味について考えてみたいと思います。

お金を使う意味を考えるためには、お金というものの役割・機能から再確認してみましょう。私たちが普段何気なく扱っているお金には、大きく3つの機能があります。

①同等の価値があるものと交換できるという「交換機能(決済機能)」、②将来のために貯めておくことができる「価値保存機能」、そして③商品やサービスの価値を表す「価値尺度機能」です(図表1)。

| 1. 交換機能(決済機能) | 相応の金額を支払うことで、物やサービスと交換することができる機能。支払いの機能。 |

| 2. 価値保存機能 | お金がない場合、物々交換という考え方もあるが、肉や魚などの生鮮品を長く保存しておくことは難しい。お金を媒介とすることで腐ったり失われたりする心配がなくなる。 |

| 3. 価値尺度機能 | 物やサービスそれぞれに金額がつくことで、同等の価値なのかそうではないのかなど、判断の目安になる。価値を測る物差しとしての機能。 |

出所:風呂内氏への取材を基に日本FP協会作成

通常、私たちは仕事などの対価としてお金を得て、それを必要な商品・サービスと交換する(購入する)ことで生活を送っています。住宅などの高額の商品や教育資金のように将来使う予定がある資金は、お金の価値保存機能を生かして貯蓄をし、必要なタイミングで使用します。つまり、お金を使うことは「お金を別の商品やサービスなどに交換している」ことと置き換えることができます。

そこで、お金を支払ったときには「自分のお金を何と交換したのか」を考える習慣を持つことをおすすめします。普段の食品や日用品の買い物もそうですし、被服費や交際費、旅行・レジャーといったいわゆる消費行動も、お金と何かを交換することです。

このとき、お金の価値を有効利用するためにも、また、お金を使った罪悪感を払拭するためにも大事なのが、その人が本当に満足できるものと交換することです。

例えば、旅行であれば、そこでしか見られない絶景やその土地のグルメに心から満足できたなら、少々費用が高くても効果的なお金の使い方ができたと感じるはずです。

さらに、旅行でリフレッシュしたことで「頑張って働いてお金を貯め、また旅行に行きたい」という気持ちにつなげ、繰り返し喜びや価値を得られるような選択ができていればベストです。

また、繰り返し価値を得るという点では、購入した商品は別の商品やお金に交換することもできます。最近は若い世代を中心に、自己使用のために購入した衣類やバッグ、化粧品、アクセサリーなどをフリマアプリなどに出品し、その売上で別の商品を買うという、将来の「交換」も視野に入れて商品を購入するケースも珍しくなくなっています。

数十万円もする最新のスマートフォン(以下、スマホ)も、新しい機種ほど下取りに出したときに高く売れますから、購入から下取りに出すまでの期間、商品価格の一部を現金ではなくスマホという形で持っていたと考えることもできます。

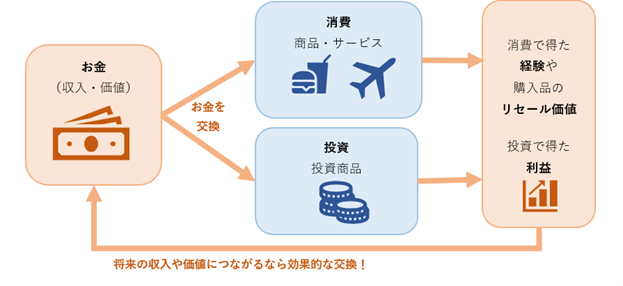

人生で一番大きな買い物といわれる住宅も、将来のリセールを考えて、資産価値が落ちない家を買いたいと考える人たちが増えています。このようにお金を支払うときに「これは将来、何に交換できるか」と考えて購入するようにすると、効果的なお金の使い方ができます(図表2)。

出所:風呂内氏への取材を基に日本FP協会作成

お金を商品やサービスに交換するのが「消費」ですが、お金を投資商品に交換することは「投資」になります。冒頭でも少し触れましたが、投資は元手のお金を何倍にも増やして、節約・貯蓄では足りない資金をカバーするためのものではありません。それでは、何のために投資をするのかというと、時間の経過などによるお金の実質価値の変化に備えるため、と私は考えています。

お金はいろいろな物やサービスと交換できますが、景気や物価によって同じ物や同じサービスと交換するために必要な金額は変動します。

例えば、今100万円で買える商品・サービスは、10年後、20年後には同じ100万円での購入とはならないかもしれません。インフレが進んで値段が上がっている可能性もありますし、逆にデフレになって値段が下がっている可能性もあります。

今の時点で100万円と交換できる商品・サービスの量と同じ分を、20年後も交換できるようにしておきたいと考えるとき、インフレで価値が目減りする現金だけで資産を持っておくのは不利になります。そこで、お金の一部を金融商品という形に変えて持っておくことが重要になります。

お金には価値尺度機能がありますが、価値尺度も単位(円、ドルなど)が変われば変化します。例えば、米ドルの影響を受ける資産を持っている人の場合、円安になると円換算した評価額が上がり、自分の資産が増えているように感じられてうれしくなります。逆に円高に振れると円換算の評価額は下がるため、資産が減ってしまったようで残念に感じるかもしれません。

しかし、米ドルの影響を受ける資産の評価額が下がったときは、米国メーカーのスマホやアメリカ発の動画配信サービス料金も安くなっている可能性があります。「円」で評価額が減っても、「ドル」で考えると、購入できる商品の数やサービスの量はそれほど変わらないというケースもあり得るわけです。

つまり、あらためて投資とは何かといえば「将来にわたって自分が欲しい商品・サービスの【数量】をある程度担保するために、お金を投資商品という形に変えて持つこと」にすぎません。そう考えると、資産を大きく増やすことに対して過剰な期待を抱くことも少なくなると思いますし、そのときの額面だけを見て一喜一憂することも減るはずです。

公的年金は物価やそのときの現役世代の給料などと連動していますが、年金の制度設計を考える専門家の間では「アウトプット・イズ・セントラル(Output is central/生産物こそが重要)」という考え方に基づき議論が行われています。

少子高齢化や人口減少により世の中の生産物・サービスの量が変わると、それに応じて価格も変動し、その額で手に入れられる商品・サービスの数量も変わってしまいます。だから単に年金を額面だけで測ろうとしても、その見立ては実態に即していない可能性があるという視点です。

これは今まさに家計管理を頑張っている皆さんにとっても、同じことがいえます。貯蓄額や投資商品の評価額の数字だけにとらわれすぎず、「自分のお金を何に交換しているのか、もしくは、交換したいと思っているのか」を意識して、消費や投資に向き合ってみましょう。

その人が願う人生によって交換したい対象は異なると思いますが、自分のお金を何と交換するのがベターなのかを考えることは、より賢く、有意義にお金を使うことにつながりますし、投資商品の評価額が下がったときも必要以上に落胆せずに済むかもしれません。

(取材:日本FP協会 編集出版部)

CFP®認定者

風呂内 亜矢 氏

独身時代にマンションを衝動買いしたことをきっかけに貯蓄、資産運用をスタート。現在は株式、投資信託などでの運用のほか、夫婦で複数のマンションを保有し賃料収入も得ている。テレビ、新聞、雑誌での解説のほか、『マンガでカンタン!NISA・iDeCoは7日間でわかります。』(Gakken)などお金に関する著書・監修書は約30冊。YouTubeチャンネル「FUROUCHI vlog」では、日常の記録に交えてお金にまつわるTipsを発信している。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.07.15

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.07.16

FP・専門家に聞く

2026.02.19

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.07.13

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.07.17

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.04.20

1週間中にアクセスが多かった記事です

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.15

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.13

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.07.10

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.05.18

FP・専門家に聞く

2026.02.19

先週1週間中にいいね数が多かった記事です

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.10

FPトレンドウォッチ

2026.07.03

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.08

FPトレンドウォッチ

2026.07.08

FPトレンドウォッチ

2026.07.06

FPトレンドウォッチ

2026.07.09

FPトレンドウォッチ

2026.07.02

FPトレンドウォッチ

2026.03.30

1週間中にコメント数が多かった記事です

FP・専門家に聞く

2026.01.20

【社会保障】公的年金とiDeCoで最強の自分年金を作る(井戸美枝氏)

FPトレンドウォッチ

2026.07.10

「NISA貧乏」とは? 生活と投資のバランスを取るためのポイントを解説

FPトレンドウォッチ

2026.07.13

知っておきたい休職時の給与と税金・社会保険料

FP・専門家に聞く

2026.07.09

【年金】“年金相談のリアル” 「繰下げして何歳まで生きれば得?」受給の疑問に答える(菅野美和子氏)

FP・専門家に聞く

2026.07.07

【終活】捨てるのではなく『選び直す』。整理は安全・快適に生きるため(黒田尚子氏)

FPトレンドウォッチ

2025.07.01

家計改善のノウハウ~インフレ時代における固定費の見直し~

FPトレンドウォッチ

2026.07.15

知っておきたい休職時にもらえる手当と給付金

FPトレンドウォッチ

2026.07.17

あなたの乗り方は大丈夫?自転車の「青切符」と「保険」の新常識