FP相談事例

2026.05.27

30代・警察官の夫。収入が減りそう。保険、教育費、住宅はどうする?

Share

公開:2026.01.28

※この画像はイメージです。

会員が実際に対応した相談事例を取り上げるこのコーナー。今回の相談者は、夫を突然亡くし、中学1年の長女をひとりで育てている40代専業主婦です。奨学金を利用せず、長女を専門学校に通わせたいと望む相談者。CFP®認定者の藤具圭介さんがアドバイスしました。

ヒアリングシート

Aさん家計データ

年間収支

▲120万円

収入

120万円

遺族基礎年金

108万円

児童手当

12万円

支出

240万円

住居費

84万円

生活費

84万円

教育費

12万円

借金返済

60万円

金融資産合計

0万円

Aさん(40歳・専業主婦)、長女(13歳・中学1年生)。自営業の夫が急死し、賃貸住宅でふたり暮らし。Aさんの父親は他界、母親は生活保護を受給し、ひとりで暮らしている。夫の両親とは長い間、疎遠になっている。

1年前、買い物中に夫が急死。生活が激変した。夫は生命保険にも未加入だったし、遺した貯蓄もわずか。現在は遺族年金と児童手当で生活している。長女の夢を実現させてあげるためにも高校卒業後は専門学校に進学させたい。奨学金を利用する人も多いと聞くが、借金を背負わせるのはかわいそう。奨学金を利用せずに進学させるには、どのように学費を準備すればいいか。

夫が急死して1年。精神的にも、経済的にもまったく余裕がない中、Aさんは長女を支えて必死で暮らしてきました。そのような状況の中、将来、長女を専門学校に進学させるために費用をどう準備すべきか、助言を求めています。

藤具さんは、まず、Aさんの家計状況を確認しました。

Aさんの夫は生前、建設業の自営業者で、生命保険にも加入していませんでした。死亡退職金も、死亡保険金もなし。葬儀などを終えると、貯蓄はわずかしか残っていませんでした。

収入は2カ月ごとに受け取る遺族基礎年金と児童手当のみで、ならすと月額10万円です。Aさんは高校卒業後すぐに結婚して、働いた経験はほとんどなし。夫の死後もすぐに働くことはできず、相談時点も無職でした。

月収10万円に対して支出は月額20万円。毎月10万円の赤字で、当初は貯蓄を取り崩して生活していました。しかし貯蓄はすぐに底をつき、それからは消費者金融で借金を重ね、生活してきたといいます。遅延損害金も含めて、負債は100万円にのぼっていました。

Aさんの相談は、長女の進学費用についてのはずです。しかし、話を聞いてみると、生活が破綻していたのです。

「ご本人が訴える悩み、課題と、解決しなければいけない問題に大きな乖離があることは、珍しくありません。それを把握せず、進学費用の予算や貯めるペース、利用する商品などをアドバイスしただけでは、なんの解決にもなりません。また『家計や生活状況』などの目に見える課題だけでなく、『ご本人の気持ち』にしっかり寄り添うことが相談のポイントだと考えています」

藤具さんは、親族から経済的な支援が受けられないか、Aさんに尋ねました。

Aさんの父親は他界、母親は生活保護を受けており、支援を受けることはできません。夫の親とは夫自身が生前から疎遠となっています。「頼れる親族がいない、家族仲が悪く頼れないという状況です。その結果、孤立し、経済的に困窮するケースは少なくありません」

働いた経験がほとんどなく、経済的に困窮、親族からの支援も望めないAさん。「そこで当面の策として考えられるのが、生活保護の申請です。もっと早い段階で生活保護を受給できていれば、債務を作ることもなかった可能性があります」

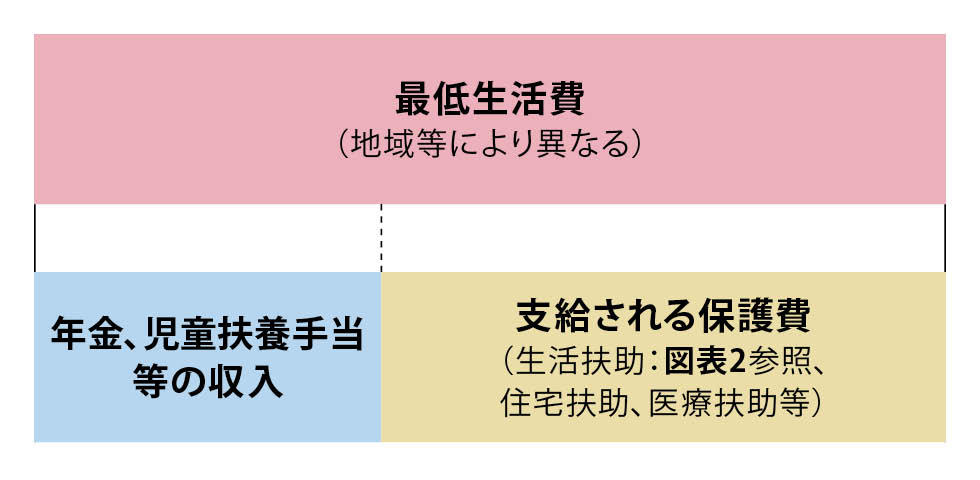

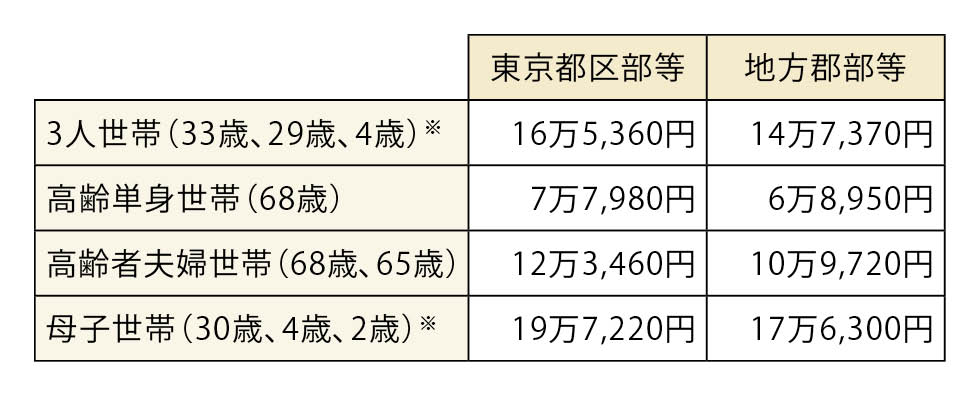

支給される生活保護費のイメージは図表1のとおりで、収入が厚生労働大臣の定める基準(最低生活費)に満たない場合、その差額が保護費として支給されます。最低生活費は家族構成や地域によって異なります(図表2)。

生活扶助基準:食費・被服費・高熱水費等に対応するもの。生活扶助のほか、必要に応じて住宅扶助、医療扶助等が保護費として支給される。

※児童養育加算等を含む。

出所:図表1、2とも厚生労働省「生活保護制度」に関するQ&Aを基に日本FP協会作成。Aさんのケースとは直接の関係はありません。

「Aさんの場合、収入は最低生活費を下回っており、客観的にみて、生活保護を受けないと生存権を得られないということになります。命や健康の危険がある、ということです。あくまで概算ですが、10万円前後の保護費が支給される可能性があると考えられます」

藤具さんは、進学費用を準備するには家計を立て直す必要があること、なにより、今のままではAさんにも、長女にも命や健康の危険があることを説明しました。

しかしAさんの意思は、「生活保護は受けたくない」というものでした。生活保護を受けると長女が学校でいじめられるのではないかと危惧したからです。

「実際、なにかのきっかけで周囲に知られてしまい、お子さんがつらい思いをする例もあるようです。Aさんはお子さんの気持ちをなにより優先しています。しかし、Aさんのように最低生活費を下回っている場合には、相談者の命や健康を守ることが優先され、相談に対応する者として、それをしっかりと提案する責務があると考えています。ご本人の価値観やそれに基づく自己決定は重要ですが、命や健康には変えられないからです」

Aさんも、「借金が膨らんでしまうのは困る。生活保護に頼ったほうがいいのかも知れない」と考え、気持ちは動きかけました。慎重に話し合いを重ねましたが、それでも、最終的にAさんが出した結論は、「生活保護は受けない」でした。

そこで藤具さんは、生活保護を受けずに生活を再建する方法をAさんと一緒に考えることにしました。生活保護を受けないのであれば、ほかの方法で収入を増やす必要があり、Aさんが速やかに就労する必要があります。Aさんは納得しましたが、前述のとおり、Aさんにはほとんど働いた経験がありません。「自分にはどんな仕事ができるのか、仕事に就くことができるのか、どうしたらいいのかわからない」と言います。そこで藤具さんは、Aさんとともに適した仕事や働き方を検討しました。

決まったのは老人ホームのキッチンでの仕事です。手取り月収は12万円。遺族年金や児童手当を加えると、年金と手当支給月の収入は32万円、翌月は12万円、平均で月収22万円となります。

支出についてもスマホのキャリアなどを見直し。月額約16万3,000円とします。

さらに、約100万円の負債についても考えなければなりません。藤具さんは契約内容などを調べましたが、「毎月ある程度の額を返済しても借入元金がなかなか減らず、債務整理を検討するのが妥当と考えました。弁護士さんへの相談は費用負担が難しいので、費用を分割払いでき、金額も抑えられている法テラス(日本司法支援センター)を利用するよう、助言しました」

Aさんはすぐに法テラスに相談。消費者金融の債務は自己破産により整理していくことが決まりました。費用は毎月5,000円ずつ、分割払いとします。

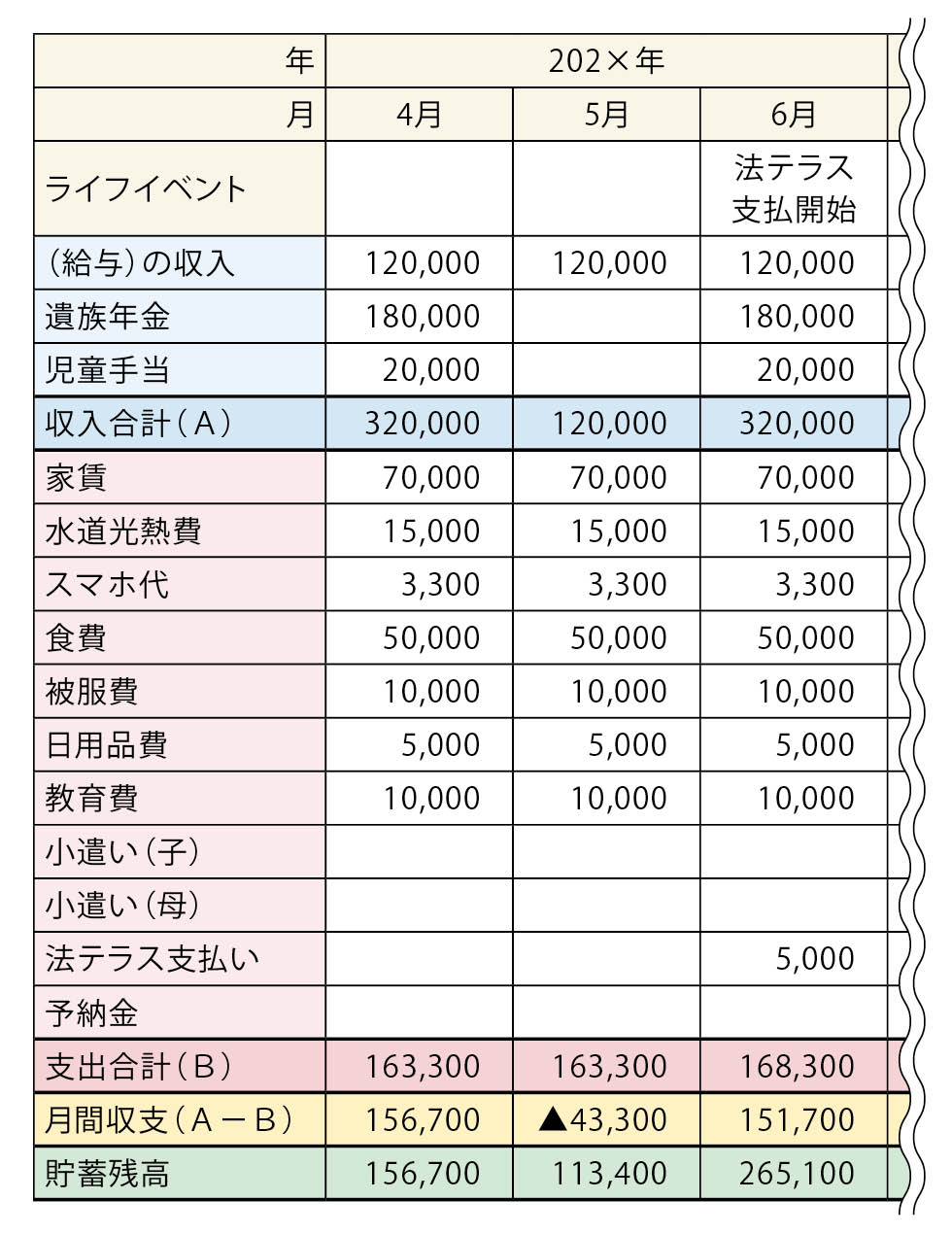

藤具さんは、改善後の月次キャッシュフロー表(図表3)を作成しました。

出所:藤具氏への取材を基に日本FP協会作成

給与収入は手取り。端数を四捨五入処理しているため合計が一致しない場合があります。

先述のとおり、平均の月収を22万円とすると、月間の収支は約5万7,000円(法テラスの費用支払い開始後は約5万2,000円)のプラスとなります。貯蓄ができる生活になるわけです。

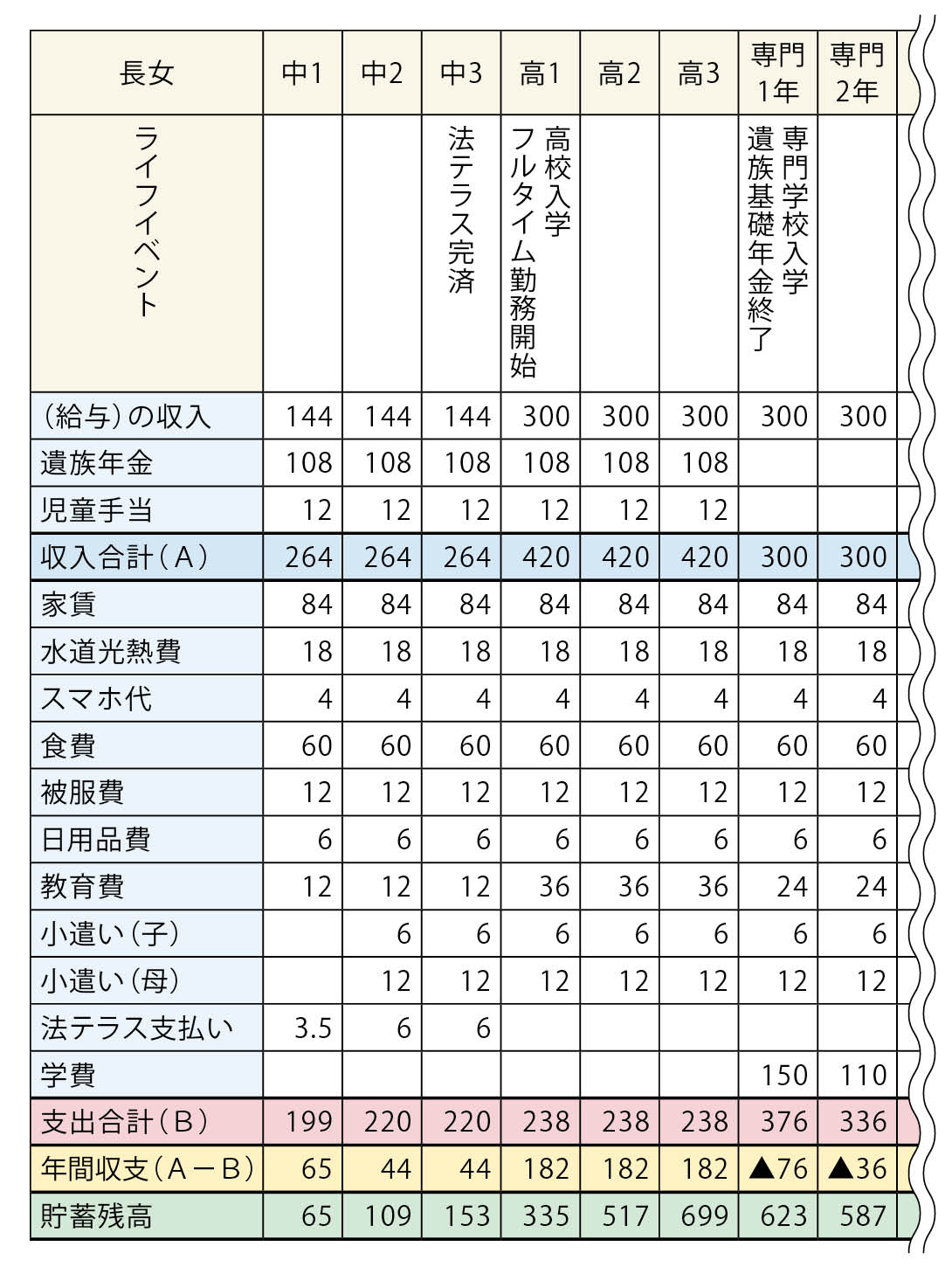

さらに長女が専門学校を卒業するまでの年次キャッシュフロー表は図表4のようになります。

出所:藤具氏への取材を基に日本FP協会作成

給与収入は手取り。法テラスへの支払いは弁護士費用等の立替。端数を四捨五入処理しているため合計が一致しない場合があります。

相談時点では貯蓄がほぼゼロでしたが、1年後には65万円の貯蓄ができます。長女が中学3年の年に法テラスの費用も完済できる見込みです。

「Aさんは長女の心境を慮り、勤務時間を制限しています。しかし奨学金を利用せずに専門学校に進学するため、また貯蓄を増やして安心感を高めるためにも、収入アップを図りたいところです。そこで長女の高校進学後はフルタイム勤務に切り替えるよう、話し合いました」

キャッシュフロー表では、フルタイム勤務での年収を300万円、専門学校の学費を2年で260万円と想定。すると、専門学校1年生時の年間収支はマイナスとなるものの、卒業時には590万円弱の貯蓄が残る試算となりました。長女の進学についてのAさんの希望を叶えることができそうです。

ひとり親世帯であること、当面は貯蓄に余裕がないことを考えれば死亡保障や医療保障の必要性も高いですが、「一気に多くの課題をクリアしようとすると、精神的に負担が重くなる」と藤具さん。必要性を伝え、気持ちに余裕ができたら検討するよう、助言しました。

また奨学金を利用するのはデメリットだけでなく、お金について真剣に考えるきっかけになる、勉強に熱が入るなど、使い方によってはメリットもあることも伝えました。「収入が途絶えた場合などに備え、保険代わりに奨学金を借りておき、使わなければ卒業後に一括返済するという方法もあります」

「前向きに暮らしていくには、自分を大切にすることも必要です」と藤具さん。「ひとり親として生きていくにあたり、すべてひとりで背負ってしまったり、自分を殺して生きていったりすることで、行き詰まってしまうお母さんが本当に多いからです」。相談当初、Aさんからヒアリングした支出の中には、Aさんのお小遣いが入っていませんでした。自分を大切にするという意味も含めて家計について話し合い、CF表の2年目からは、月1万円をAさんのお小遣いとして計上することにしました。

「生活保護を受ける、奨学金を利用するなど、ライフプランを実現させるための最短距離を案内してしまいがちです。しかし、相談者の志が置き去りになったのでは意味がありません。Aさんは、長女を守ること、つらい想いをさせないことをなにより大事にしています。多少遠回りになったとしても、Aさんが納得して生きることができるよう、Aさんの意思を尊重したアドバイスを心掛けました」

CFP®認定者・社会福祉士・キャリアコンサルタント

藤具圭介氏 氏

大学卒業後、金融機関に就職。その後マイクロファイナンスを行うNGOに所属し、途上国で金融教育を行う。帰国後は生活困窮者を対象としたお金に関する支援員として勤務。現在は国内のNGOでこどもたちの経済的な課題の解決に寄与している。個人では全国の児童養護施設や障がい者施設で無償でお金のセミナーを実施。日本社会事業大学専門職大学院修了。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FP知識3分クイズ

2026.03.11

FP・専門家に聞く

2026.04.16

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FP・専門家に聞く

2026.03.24

FP・専門家に聞く

2025.09.16

FPトレンドウォッチ

2026.06.12

FPトレンドウォッチ

2026.05.29

FPトレンドウォッチ

2026.05.11

FP・専門家に聞く

2026.02.19

1週間中にアクセスが多かった記事です

FP知識3分クイズ

2026.03.11

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FP・専門家に聞く

2026.06.04

FP・専門家に聞く

2025.09.16

FPトレンドウォッチ

2026.01.16

FP・専門家に聞く

2026.04.16

FPトレンドウォッチ

2026.06.05

FPトレンドウォッチ

2026.03.17

先週1週間中にいいね数が多かった記事です

FP・専門家に聞く

2026.06.02

FP・専門家に聞く

2026.06.04

FPトレンドウォッチ

2026.06.01

FP・専門家に聞く

2026.05.28

FPトレンドウォッチ

2026.05.29

FPトレンドウォッチ

2026.06.03

FPトレンドウォッチ

2026.06.02

FPトレンドウォッチ

2026.06.04

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.06.05

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.06.08

【税制改正大綱】貸付用不動産の評価方法見直しで、相続税対策はどうなる?

FPトレンドウォッチ

2026.06.09

【2026年6月改正】改正保険業法は顧客から見て何が変わる?

FPトレンドウォッチ

2026.06.05

【方向性まとまる】給付付き税額控除、そのねらいとは?【トレンド+plus】

FP相談事例

2025.09.30

持病のある50代夫とがん治療中の40代妻。生命保険はどうする? 早期リタイアは可能?

FPトレンドウォッチ

2026.06.12

日経平均株価上昇は「バブル」なのか?~業種別格差から見る日本経済~【トレンド+plus】

FP・専門家に聞く

2026.04.16

【資産運用】預金だけでは資産が減る?「短期・長期のインフレ」から購買力を守る資産形成術(横田健一氏)

FPトレンドウォッチ

2026.05.29

2026年はインフレが再加速!?原油高騰の影響を読み解く【トレンド+plus】