FPトレンドウォッチ

2026.07.24

子や孫を応援しながら節税も叶う「結婚・子育て支援信託」とは

Share

公開:2026.01.21

更新:2026.03.03

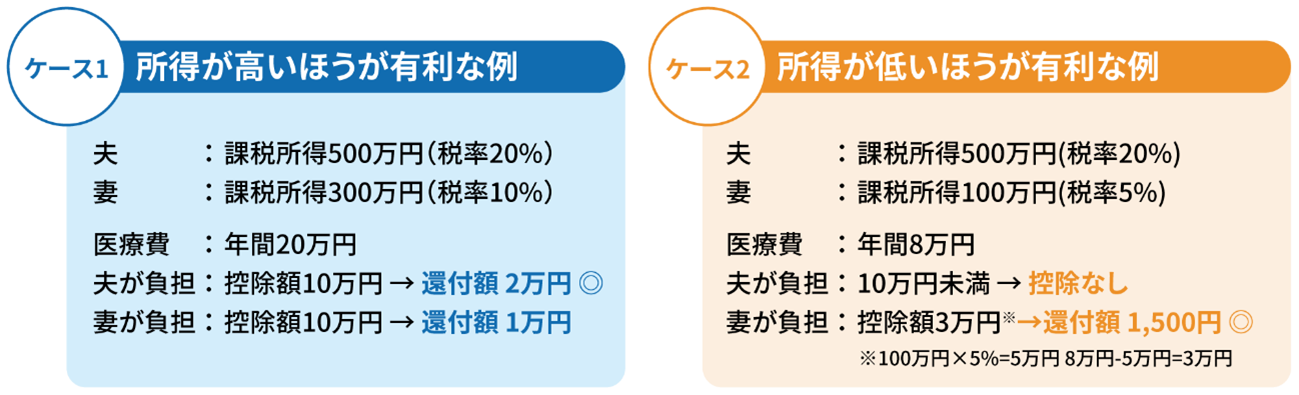

医療費控除は1年間に支払った医療費が一定額を超えた場合に、税の負担を軽減できる制度です。納税者本人だけでなく納税者本人が支払った、生計を一にする配偶者や親族の医療費も対象に含まれます。医療費控除は年末調整の対象外になるため、確定申告が必要です。

控除額は、所得が200万円以上の場合、「支払った医療費の合計額-保険金などで補填される金額-10万円※」で計算されます。控除される金額の上限は200万円です。

※所得が200万円未満の場合:支払った医療費の合計額-保険金などで補填される金額-総所得金額×5%

医療費控除は医療費を支払った(負担した)人が申告します。共働き夫婦の場合、控除額は同じでも、課税所得に対する税率が高いほど還付額が増えるため、所得が高い方が医療費を負担すると有利になるケースが多いです。

ただし、夫婦の医療費を合算して計算した医療費控除額が200万円の上限を超える場合、夫婦それぞれが自分の支払った分を別々に申告したほうがよいでしょう。

また、所得が200万円未満の場合は、医療費が10万円に満たなくても所得金額の5%を超えていれば控除を受けられます。そのため、状況によっては所得が低い配偶者が医療費を負担したほうが有利になるケースもあります。

※ケース1・2ともに保険金などで補填される金額は0とします。

※計算は簡略化しています。

出所:日本FP協会作成

なお、医療費控除を受けると、ふるさと納税などで受けられる寄附金控除の上限額に影響します。医療費控除により課税所得が下がると寄附金控除の上限額も下がるため、見込んでいた控除額を下回る可能性があります。複数の控除を受ける場合には注意が必要です。

あわせて読みたい

この記事の閲覧は日本FP協会会員、またはおためしユーザー限定です。

日本FP協会会員限定

ログインするログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.23

FPトレンドウォッチ

2026.05.18

FPトレンドウォッチ

2026.07.24

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.05.27

FPトレンドウォッチ

2026.03.18

FP知識3分クイズ

2026.07.13

1週間中にアクセスが多かった記事です

FP知識3分クイズ

2026.07.13

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.05.28

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.07.16

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.22

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.03

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.07.15

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.13

FP・専門家に聞く

2026.07.16

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.10

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.16

FP・専門家に聞く

2026.07.15

FP知識3分クイズ

2026.07.13

1週間中にコメント数が多かった記事です

FP・専門家に聞く

2026.07.21

【金融経済教育】知識から広がる「社会とのつながり」。学校と家庭で育む子どもの金融リテラシー(安藤宏和氏)

FP・専門家に聞く

2025.11.13

【生命保険】“働けない”は“死”よりも怖い!?関心が高まる就業不能保険(平野敦之氏)

FPトレンドウォッチ

2026.05.29

【若手社員必見】生命保険どう選ぶ? 0からわかるポイント解説

FP・専門家に聞く

2026.02.19

【住宅購入】不動産広告はここを見る!表示規約改正と省エネ性能ラベルで変わる賢い物件選び(橋本秋人氏)

FP・専門家に聞く

2025.07.24

【住まい】35年超の住宅ローン、その選択は本当に「アリ」?(有田美津子氏)

FPトレンドウォッチ

2026.07.21

金利上昇局面で考えたい 生命保険の解約リスク

FPトレンドウォッチ

2026.07.22

金利上昇局面で考えたい 生命保険の見直しポイント

FPトレンドウォッチ

2026.07.24

子や孫を応援しながら節税も叶う「結婚・子育て支援信託」とは

FPトレンドウォッチ

2025.07.03

子どもを取り巻く金融教育~金融リテラシーを伸ばすために家庭でできること(下)