FPトレンドウォッチ

2026.07.10

「NISA貧乏」とは? 生活と投資のバランスを取るためのポイントを解説

Share

公開:2026.06.11

更新:2026.07.10

ライフスタイルの多様化により晩婚・晩産世帯が増加しています。こうした世帯では、教育資金・住居資金・老後資金という「人生の三大資金」の準備期間が重なるという課題を抱えています。

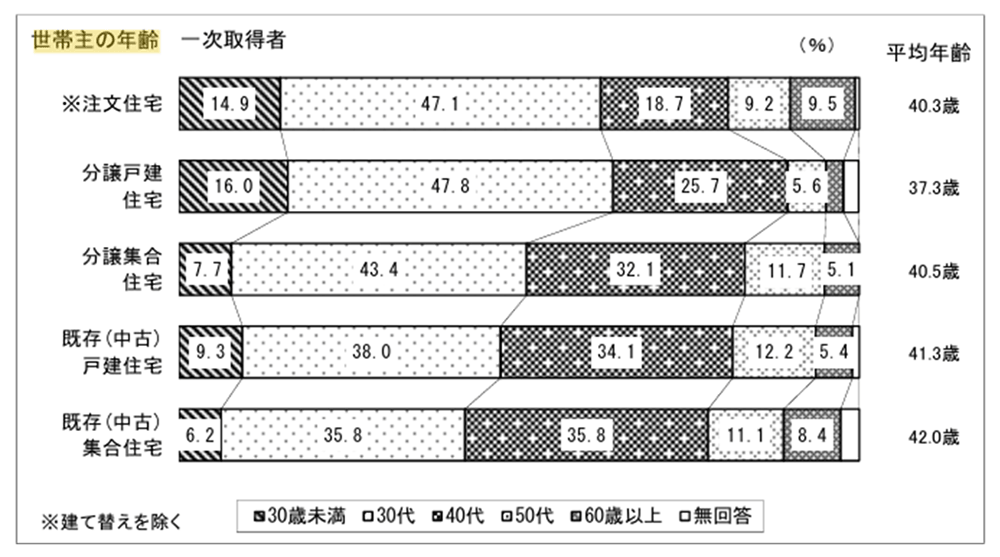

教育資金の次に注目したいのは、住宅ローンの完済年齢です。国土交通省の調査によると、初めて住宅を取得した世帯主の年齢は、30代~40代が大半を占めています。晩婚・晩産世帯はこのピーク年齢をやや上回るケースが多く、住宅ローン完済が定年退職後になる可能性が高くなります。

出所:国土交通省 住宅局「令和6年度 住宅市場動向調査報告書」

晩婚・晩産世帯が住宅ローンを組む場合、定年退職時のローン残高を「仮に退職金で全額返済しても老後資金が残るレベル」に抑えるのが重要です。なお、あくまで金額の目安ですので、退職金で即時に住宅ローンを返済するかは慎重に検討しましょう。

また、定年退職後も再雇用やパート、アルバイトなどでなるべく長く働き続けることも選択肢の一つになります。

また、晩婚・晩産世帯は、親が定年を迎える時期に子どもが学生であるケースも珍しくありません。病気やけがなどで働けなくなった場合に備え、収入保障保険への加入を検討するのも一案になります。

老後資金への準備に有効なのが、iDeCoやNISAのような税制優遇が受けられる制度です。特にiDeCoに関しては、加入可能年齢の拡大や拠出限度額の引き上げが予定されており、老後に向けた資産づくりにぜひ利用したいものです。なお、iDeCoの活用方法については、こちらの記事でも詳しく解説しています。

これらに加えて個人年金保険、外貨建て保険なども老後資金の確保に有効とされていますが、毎月の保険料負担や元本割れのリスクなども考慮しなければなりません。安易にリスクが高い商品に手を出すと、老後の生活がままならなくなる恐れもありますので、十分に注意しましょう。

あわせて読みたい

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.05.18

FP・専門家に聞く

2026.01.20

FPトレンドウォッチ

2026.07.03

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.07.10

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.03.18

FP・専門家に聞く

2026.03.24

FP・専門家に聞く

2025.08.19

1週間中にアクセスが多かった記事です

FPトレンドウォッチ

2026.07.03

FPトレンドウォッチ

2026.05.18

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.07.08

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.07.01

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.01.30

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.07.01

FPトレンドウォッチ

2026.07.03

FPトレンドウォッチ

2026.06.26

FPトレンドウォッチ

2026.06.29

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.19

FPトレンドウォッチ

2026.07.02

FPトレンドウォッチ

2026.06.24

FP・専門家に聞く

2026.06.25

FPトレンドウォッチ

2026.03.18

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.07.09

不動産取引の新たな選択肢 「不動産エージェント」とは?

FPトレンドウォッチ

2026.07.10

「NISA貧乏」とは? 生活と投資のバランスを取るためのポイントを解説