FP・専門家に聞く

2026.06.11

【損害保険】海外旅行時の保険は必須?補償される費用とは (竹下さくら氏)

Share

公開:2025.08.19

更新:2025.11.13

「年金制度改正」第3回は、2028年4月から施行される遺族年金制度の見直しについて、改正の背景やポイントをはじめ、施行後に影響が大きい世帯や今後の課題などをまとめます。

2025年6月に成立した「年金制度改正法」では、「遺族年金制度」についても大きな見直しがありました。SNSなどでは賛否さまざまな意見が見られる今回の改正ですが、まずは現行制度を振り返りながら、ポイントを整理していきましょう。

遺族給付には、国民年金の被保険者等(※)が亡くなったときに支給される「遺族基礎年金」と厚生年金の被保険者等(※)が亡くなったときに支給される「遺族厚生年金」があります。

※被保険者であった人、受給権者を含む

今回、大きな見直しがあったのは「遺族厚生年金」。厚生年金保険の被保険者が死亡したとき、生計維持関係のある①子ども(※)のいる妻、または子どものいる55歳以上の夫 ②子ども ③子どものいない妻、または子どものいない55歳以上の夫 ④55歳以上の父母 ⑤孫(※) ⑥55歳以上の祖父母……のうち、①から順に最も優先順位が高い遺族に、老齢厚生年金の報酬比例部分の4分の3相当額が支給される制度です(現行制度では30歳未満の子どものいない女性のみ5年の有期給付、それ以外は終身)。

※「子ども」や「孫」は、「18歳到達年度の末日まで、または障害等級1級・2級で20歳未満(いずれも未婚)」を指す。以下、記事中で示す子ども・孫はすべてこの条件とする

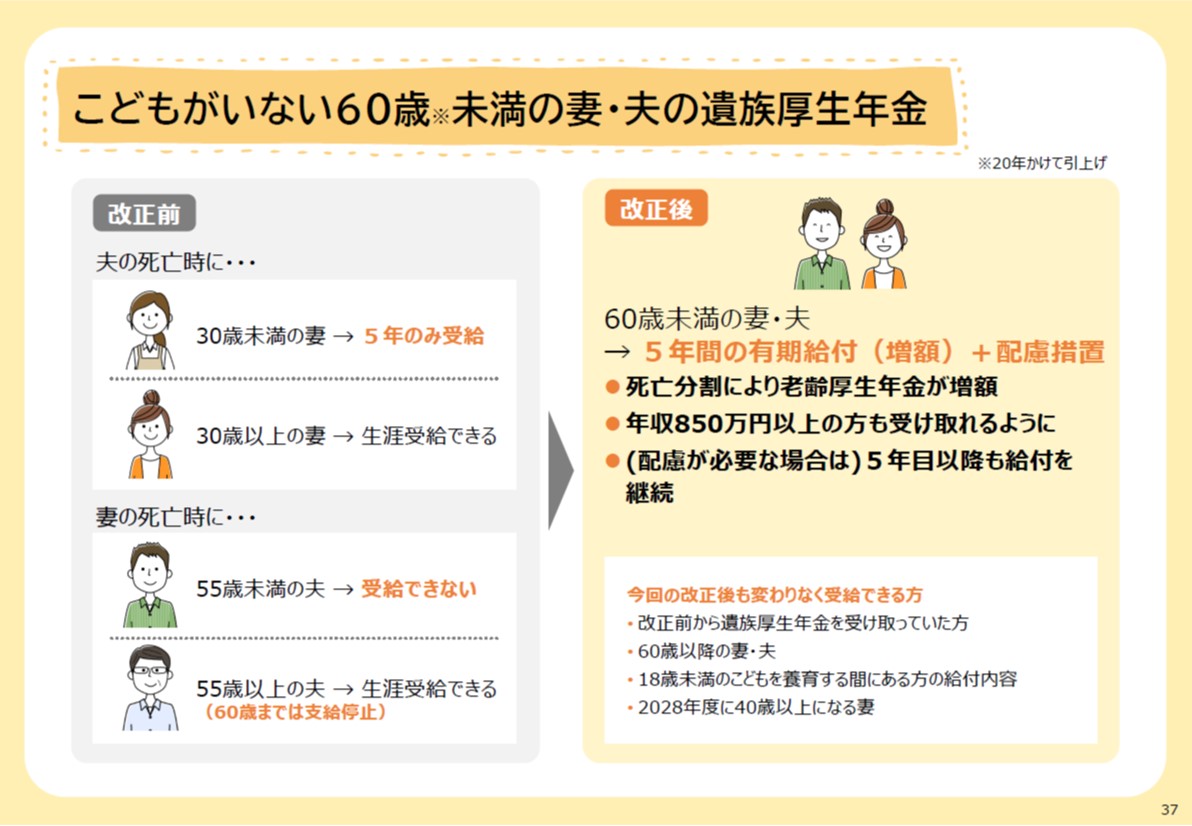

今回の改正で大きな影響を受けるのは、「子どもがいない60歳未満の夫婦」です。

現行制度では、子どもがいない夫婦が配偶者と死別した際、男女の別や年齢などの条件によって給付が異なります。女性が30歳未満で配偶者と死別した場合は5年間の有期給付、30歳以上で死別した場合は無期給付。男性が55歳未満で配偶者と死別した場合の給付はなし、55歳以上で死別した場合は60歳から無期給付とされていました(図表1)。

出所:年金制度改正法「改正事項について解説した補足資料(詳細版)」(厚生労働省)から一部抜粋

見直し後は、「子どもがいない夫婦が60歳未満で配偶者と死別した場合、男女とも原則5年間の有期給付」と一本化されます(60歳以上で死別の場合は無期給付)。男性は2028年4月から実施されますが、女性は改正の影響が大きいことから、同時期より20年かけて段階的に施行していく予定です。

ちなみに、①60歳以上で死別 ②子どもを養育している ③改正前から遺族厚生年金を受給している ④2028年度に40歳以上になる女性、といった場合は、現行制度が継続して適用されます。②の「子どもを現在養育している」ケースでは、子どもが18歳になった年度末を越えると、原則5年の有期給付となります。

今回の改正の趣旨として、厚生労働省が掲げるのは「男女差の解消」です。見直しの施行後、新たに「原則5年の有期給付」の対象となる女性は年間約250人、男性は年間約1万6,000人であると推計されています。新法の国民年金制度がスタートした1986年当時とは異なり、「会社員の夫に専業主婦の妻」という世帯モデルは減少しているため、厚労省は改正が時代の流れに沿ったものであるという見解を示しています。

一方で「男女平等」という観点から見ると、疑問が残る部分もあります。女性の就労が増え、共働き世帯が増加したとはいえ、子育てや介護、転勤の帯同など女性のキャリアが断絶しやすい環境であることや、非正規雇用で働く女性の割合の高さ、男女の賃金格差といった社会的な課題はいまだ解消されていません。

さらに今回の改正では、夫の死亡時に子どものいない妻が40歳から65歳になるまで遺族厚生年金に加算して受け取る「中高齢寡婦加算」(子どもがいる場合は遺族基礎年金の支給終了時に40歳以上65歳未満であることが受給の条件。2025年度の加算額は年62万3,800円)についても、2028年4月から段階的に廃止されることが決定しています。

本来の意味で「年金の公平性」を目指すのであれば、男女の賃金や昇進・昇格機会の格差是正はもちろん、雇用の流動化や中高年のリスキリング・再就職支援といった企業側の対策も必要です。社会的な課題解決も含めて包括的に進めていかなければ、女性にとって今回の改正は不利益なものとなるのではないか、という懸念も浮かび上がります。

こうした不安の声を背景に、厚労省は「支給期間が5年に短縮されること」への配慮措置も導入しました。これまで、「年収850万円未満」とされていた有期給付の収入要件撤廃をはじめ、5年間の給付額が増額される「有期給付加算」を新設。これまでは4分の3とされていた老齢厚生年金の報酬比例部分が5年間は「満額受給」できるようになるため、現状の支給額の1.3倍となることが公表されています。

さらに、亡くなった配偶者の厚生年金加入実績を基に、遺族の65歳以降の老齢厚生年金記録に上乗せする「死亡分割制度」も新設。これは婚姻期間中に納めた報酬比例部分を最大2分の1まで分割できる「離婚時の年金分割」を参考に設置されたもので、生涯にわたって受給でき、離婚時の年金分割と同条件の場合は、再婚しても受給権は消えません。また、障害年金受給権者や収入が十分でない人など配慮が必要な遺族の場合は、5年目以降も遺族厚生年金を継続して受給することができます(最長65歳まで)。ただし、遺族厚生年金の額にもよりますが、遺族の所得が一定額(月収20万〜30万円程度など)を超えると、減額または支給停止となります。

いずれも「支給期間の短縮」に対するフォローの策といえますが、死亡分割制度と配慮が必要な人への継続給付については、対象者が限定的となることに注意しておきましょう。

今回の改正では、子どもを養育している年金受給者に対して、「子に係る加算」の見直しも行われました。

子どもがいる場合、これまでは遺族基礎年金、障害基礎年金、老齢厚生年金の受給者を対象に年金額が加算されていました。改正により、遺族厚生年金、老齢基礎年金、障害厚生年金(1級・2級)など、年金が加算される対象者の範囲が拡大します。

また現在の加算額は子ども2人目までは1人につき年23万4,800円、3人目以降は1人につき年7万8,300円(いずれも2024年度の年額)と金額に差がありましたが、改正後は子どもの人数に関わらず1人につき、年28万1,700円が支給されます(現在年金を受給している人も対象)。お子さんの多い世帯に「万が一」のことがあった場合の給付が、従来よりも手厚くなります。

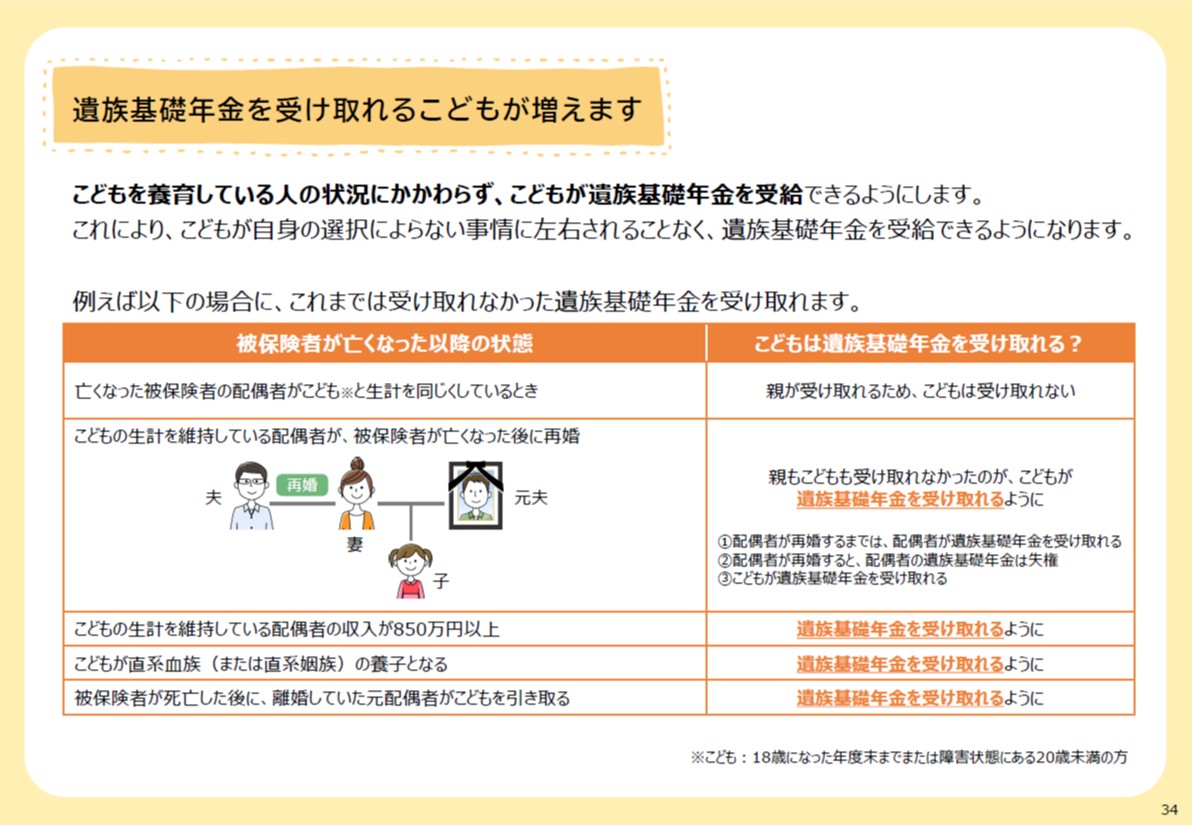

ほかにも、子どもがいる夫や妻、または子ども(生計を同一にする父母がいない場合のみ)が受け取れる「遺族基礎年金」は、子ども自身が年金を受給できるケースがこれまでよりも増えました。改正によって、親の離婚や再婚、養子縁組などの事情で、これまで給付の対象外となっていた子どもも遺族基礎年金を受け取れるようになります(図表2)。子どもの生計を維持する配偶者の「収入要件の撤廃」も朗報といえるでしょう。

出所:年金制度改正法「改正事項について解説した補足資料(詳細版)」(厚生労働省)から一部抜粋

ただし、注意したいのは「死亡した人によって生計を維持されていた」という受給の大前提となる要件です。例えば、離婚した後に養育費などの支払いをまったく行っていなかった元・配偶者が亡くなった場合は「生計を維持されていた」と認められません。こういったケースでは、遺族基礎年金は受給できないことも覚えておきましょう。

CFP®認定者、特定社会保険労務士、宅地建物取引士、OfficeM 代表

松井 一恵 氏

1991年関西大学法学部法律学科卒業。金融機関、税理士事務所、司法書士事務所勤務を経て、2000年に社会保険労務士松井一恵事務所を開業。2008年にOfficeMと改称し、中小企業の支援や講演・講師として活動する。著書に『「ブラック企業」とゼッタイ言わせない 松井式 超! 働き方改革』(KKロングセラーズ)。

24時間中にアクセスが多かった記事です。

FP・専門家に聞く

2026.04.16

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.06.12

FPトレンドウォッチ

2026.05.29

FP・専門家に聞く

2025.09.16

FP・専門家に聞く

2026.02.19

FPトレンドウォッチ

2026.05.11

1週間中にアクセスが多かった記事です

FP知識3分クイズ

2026.03.11

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FP・専門家に聞く

2026.06.04

FP・専門家に聞く

2025.09.16

FPトレンドウォッチ

2026.01.16

FP・専門家に聞く

2026.04.16

FPトレンドウォッチ

2026.06.05

FPトレンドウォッチ

2026.03.17

先週1週間中にいいね数が多かった記事です

FP・専門家に聞く

2026.06.02

FP・専門家に聞く

2026.06.04

FPトレンドウォッチ

2026.06.01

FP・専門家に聞く

2026.05.28

FPトレンドウォッチ

2026.05.29

FPトレンドウォッチ

2026.06.03

FPトレンドウォッチ

2026.06.02

FPトレンドウォッチ

2026.06.04

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.06.05

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.06.08

【税制改正大綱】貸付用不動産の評価方法見直しで、相続税対策はどうなる?

FPトレンドウォッチ

2026.06.09

【2026年6月改正】改正保険業法は顧客から見て何が変わる?

FPトレンドウォッチ

2026.06.05

【方向性まとまる】給付付き税額控除、そのねらいとは?【トレンド+plus】

FP相談事例

2025.09.30

持病のある50代夫とがん治療中の40代妻。生命保険はどうする? 早期リタイアは可能?

FPトレンドウォッチ

2026.06.12

日経平均株価上昇は「バブル」なのか?~業種別格差から見る日本経済~【トレンド+plus】

FP・専門家に聞く

2026.04.16

【資産運用】預金だけでは資産が減る?「短期・長期のインフレ」から購買力を守る資産形成術(横田健一氏)

FPトレンドウォッチ

2026.05.29

2026年はインフレが再加速!?原油高騰の影響を読み解く【トレンド+plus】