FP・専門家に聞く

2026.07.01

分野/FP・エコノミストの一覧はこちらから!

Share

公開:2025.08.05

更新:2025.11.28

「リタイアメントプラン」の第3回目は、60歳以降に収入が大きく減る「収入ダウンの崖」と、「住民税」による手取りへの影響、そして収入ダウンの乗り越え方を解説します。

60歳で定年を迎えるものの、定年以降も仕事を続けないと年金受給までの間の収入を確保することができません。そのため、65歳までは再雇用で働くのが一般的ですが、大多数の人は定年前より収入が激減します。

定年以降に収入が大きく減ることを、私は「収入ダウンの崖」と呼んでいます。その崖は1度ではなく、2回目、3回目、4回目と繰り返しやってきます。

「最初の収入ダウンの崖」は、定年後、再雇用で働くときです。大企業であっても、再雇用後の年収は300~400万円の人が多く、それ以上の収入を得られる人は多くありません。あまりの少なさにびっくりしたり、がっかりしたり、働く意欲を失いそうになる人もいるほどです。まさに「収入ダウンの崖」です。

再雇用で働いたあと、65歳で完全にリタイアすると、そこからは年金収入だけの生活がスタートします。年金収入は再雇用で働いていた間の給与収入より少なく、「2回目の収入ダウンの崖」となります。

勤務先によっては60歳または65歳から企業年金を受け取れる人もいますが、終身で受け取れる会社はごくわずかで、多くは70歳、あるいは75歳で終了します。公的年金と企業年金を受け取っていた人が公的年金だけになれば、収入は減ることになります。これが「3回目の収入ダウンの崖」です。個人年金を受け取れる人も、同じことが起きます。

さらに夫婦世帯では、配偶者との死別によって収入が変化します。1人になると、受け取れる年金が1人分になるからです。遺族年金が支給されるとしても2人分の年金よりは少なく、「4回目の収入ダウンの崖」となります。

「収入ダウンの崖」は額面収入の減り方をとらえたものですが、崖を一層厳しいものにするものとして知っておきたいのが、「住民税」のかかり方です。

所得税はその年に見込まれる収入を基準としておおよその税額が計算され、毎月の給与から少し多めに源泉徴収されます(その後、年末調整か確定申告で税額が決定)。対して住民税は、1~12月に生じた所得にかかる税額が翌年の5月に決まり、6月からの1年間で納税します。つまり、所得税は今年の所得を基準に今年の税額が決まり、住民税は前年の所得に応じて今年納める税額が決まるのです。したがって、再雇用で収入が激減するのに、収入が高かった頃に対する住民税がかかることになります。

年収800万円で配偶者控除を受けている人の場合、住民税は月額約3.4万円(年額約41万円)、扶養家族のいない人では同3.7万円(年額約44万円)です。定年前は年収800万円から年40万円以上の住民税を納めますが、再雇用後は年収300万円から年40万円以上納税することになり、負担感にはかなりの違いがあるでしょう。

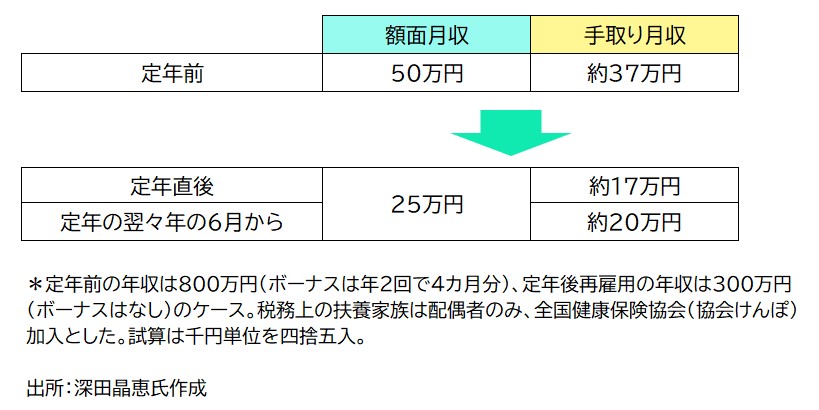

例えば定年前の額面月収が50万円の場合、税・社会保険料を引いたあとの手取り月収は約37万円です。対して定年後の額面月収が25万円になると、手取り月収は約17万円と、定年前の半分以下になります(年収などは以下の図表を参照)。額面の年収が激減するうえに、多額の住民税が引かれるため、給与明細を見てあまりの少なさに驚愕する人、何かの間違いではないかと思う人もいるほどです。

再雇用後もボーナスがある人は、さらに住民税の影響が色濃くなります。住民税はボーナスからは引かれず、全額が毎月の給与からのみ天引きされる方式になっています。同じ年収の場合、ボーナスがあると月収が少なくなり、そこから住民税が引かれるため、影響が大きくなるのです。年額で考えれば、ボーナスがあってもなくても、住民税の額や手取り年収は同じです。とはいえ、会社員の世帯では給料の範囲でやりくりする習慣があるため、毎月の手取り額が少ないとやりくりが難しくなります。

住民税の重い負担は定年退職したあとの6月から翌年(退職から翌々年)の5月まで続きます。翌々年の6月からは、定年後の下がった年収に対する住民税となり、手取り額が少し回復します。例えば年収300万円・扶養ありの場合の住民税額は年額約8万円、扶養なしでは約11万円です。さきほどのケースで見ると、所得税を含む税・社会保険料控除後の手取り月収は定年直後の約17万円から約20万円まで回復します(年収などは以下の図表を参照)。

65歳で退職したあとの住民税についても押さえておきましょう。納付方法は退職する月によって異なります。1~5月に退職した場合は、前々年の所得にかかる住民税の残りを、最後の給与または退職金から一括で納税します。通常、再雇用終了時には退職金はないので、実際には給与から一括で納税するのが普通です。また前年分の住民税は退職後に決定され、自宅に6月から納税する分の納付書が届きます。

6~12月に退職する場合は、2つの方法から選択できます。1つは、前年の所得にかかる住民税の残り(翌年5月までの分)を最後の給与か退職金から一括納税する方法です。もう1つは自分で納める方法で、勤務先に申し出て徴収方法を切り替えてもらう必要があります。後日居住地の自治体から納付書が送付され、一括または2~4回(退職時期により異なる)に分けて納めます。

いずれにしても、年金生活になって「2回目の収入ダウンの崖」に落ちたところに住民税を納付することになるので、負担は大きいといえます。

手取りが減れば家計はひっ迫します。収入が大幅ダウンするのに定年前と同じ支出を続けていけば、再雇用で働いても赤字家計に陥り、退職金やせっかく貯めた老後資金があっという間に目減りしていきます。毎月5万円、ボーナス時に20万円の赤字が出れば、年間で100万円、5年間で500万円も取り崩すことになります。年金生活になることで直面する第3、第4の「収入ダウンの崖」に備えるためには、退職金や老後資金は減らしたくないところ。60代前半・再雇用で働いている間は、可能な限り収入の範囲で暮らす「収支トントン」の習慣を身に付けることが重要です。

そのためには、支出状況を年単位で洗い出し、減らせるものがないかを確認します。生命保険や携帯電話料金といった固定費の見直し、夫婦の小遣いの見直し、食費や日用品の予算を決めてその範囲でやりくりする、などの改善を検討します。ポイントは支出の「見える化」と「家族での共有」です。再雇用を機にお弁当持参で出勤してランチ外食をやめると決めた夫もいましたし、「パート勤務の収入を増やします!」と宣言した妻もいます。

再雇用が終了して年金生活に入ると、ほとんどの場合、年金だけでやりくりするのは難しいので、毎月いくら足りないか、不足分を退職金や老後資金から出した場合に95歳くらいまでもつかどうかを把握します。年60万円不足するなら30年で1,800万円です。ほかに自宅の修繕費などもかかりますから、それらも含めて老後資金が足りるかどうかを考えます。不足しそうであれば短時間でも70歳まで働くなどの選択肢もあります。住宅ローンの返済が残っていると支出が大きくなりますから、年金生活に入るまでに完済しておくのも有効な対策です。

このように、「収入ダウンの崖」がいつくるのか、どのくらい険しい崖なのかを把握して、家計の見直しに着手することが大切です。

60歳で支出の見直しをしないと、老後資金を早くから減らしていくことになりますし、赤字が慢性化したまま年を重ねていくことになりかねません。60歳で支出を収入に合ったサイズに見直すことを経験しておけば、第2、第3の「収入ダウンの崖」に突き当たった際も、改めて家計に向き合うことができます。

CFP®認定者、株式会社生活設計塾クルー 取締役

深田 晶恵 氏

外資系電機メーカー退職後、1996年にFP資格を取得。FP会社を経て独立。コンサルティングを中心にメディアでの情報発信、講演活動を行う。定年退職前後の生活設計、退職金などの受取方法アドバイス、共働き夫婦の家計管理、シングル向けの生活設計など、得意分野は多岐にわたる。モットーは「すぐに実行できるアドバイスをすること」

24時間中にアクセスが多かった記事です。

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.07.03

FP知識3分クイズ

2025.09.12

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FP・専門家に聞く

2025.10.09

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.01.16

1週間中にアクセスが多かった記事です

FPトレンドウォッチ

2026.02.26

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2026.06.24

FPトレンドウォッチ

2026.01.16

FPトレンドウォッチ

2026.05.18

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.01.30

FPトレンドウォッチ

2026.05.28

FPトレンドウォッチ

2026.02.18

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.06.19

FP・専門家に聞く

2026.06.25

FP・専門家に聞く

2026.06.23

FP相談事例

2026.06.24

FPトレンドウォッチ

2026.06.24

FP・専門家に聞く

2026.06.18

FPトレンドウォッチ

2026.06.25

FPトレンドウォッチ

2026.06.22

FPトレンドウォッチ

2026.06.26

FP・専門家に聞く

2026.06.16

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.07.01

外貨預金?外貨建てMMF? 外貨運用商品の仕組みと違いを理解しよう

FPトレンドウォッチ

2026.07.03

2026年末から変わるiDeCo 改正のポイントを解説!

FPトレンドウォッチ

2026.03.18

老後の不安は「家と友」で消える。資産寿命を枯渇させない活用術