FP・専門家に聞く

2026.07.23

【不動産調査】建物の建築可否を左右する、道路、ライフライン、法令制限~役所調査の概要:後編~(置鮎謙治氏)

Share

公開:2025.07.01

更新:2025.11.13

「年金制度」第1回は、「財政検証」の結果を踏まえながら、2025年6月に成立した年金制度改革法の柱である「基礎年金底上げ策」の内容について読み解きます。

5年に一度、見直される年金制度。2025年はその「年金改正」の年にあたります。

国会では厚生労働省がまとめた年金制度改革案を基に議論が行われ、6月13日の参院本会議にて賛成多数で可決。年金制度改革法が成立しました。

2024年末に厚労省がまとめた年金制度改革案のポイントとなったのは、パートタイム社員や高齢者などの働き控え解消や将来の低年金への対策です。中でも、最大の焦点となっていたのは、すべての人が老後に受け取る老齢基礎年金(国民年金)の給付水準を底上げする「基礎年金底上げ策」でした。

2025年度の老齢基礎年金は満額で月額約6.9万円。前年度から年金額は1.9%引き上げられているものの、「マクロ経済スライド」の調整が働いているため、物価上昇を踏まえた年金額は実質「目減り」しているといえるでしょう。少子高齢化によって年金受給者が増える一方で制度を支える現役世代が減り、年金の給付水準低下が予想されています。低年金のリスクが大きいのは基礎年金に頼ることとなる自営業者のほか、現在40〜50代の「就職氷河期世代」。非正規雇用が多く、現役時代に賃金が低く抑えられてきたこの世代の低年金が懸念され、今回の「基礎年金底上げ策」の提案へとつながりました。

基礎年金を底上げするための財源は、厚生年金の積立金の一部と追加の国庫負担(税金)とされています。「底上げ策」が実現した場合、会社員の年金はどのような影響を受けるのでしょうか。厚労省の試算では、2026年度から2045年度までは会社員の年金額は現行制度よりも減るとシミュレーションされています。減少額は最大で月7,000円という結果でした(※平均的な賃金で40年働いた単身の会社員のケース)。このように、厚生年金の給付水準が一時的に低下する時期が出てくるため、自民党内からも「厚生年金の財源を基礎年金に“流用”するのか」「厚生年金の減額が先行するため、世代間の不公平につながる」といった指摘が相次ぎ、反発を招いたのです。

5月半ばに閣議決定された年金制度改革法案からはいったん削除されたものの、立憲民主党が再度「基礎年金底上げ策」を入れることを求め、最終的にこの修正案に与野党が合意。二転三転した末、「基礎年金底上げ策」を柱とした年金制度改革法が成立しました。

この「基礎年金底上げ策」が提案された背景はどんなものだったのでしょうか。改革案の前提となったのが、2024年に行われた「財政検証」でのシミュレーション結果です。

5年に一度行われる財政検証は、人口や経済の動向を踏まえたうえで将来の給付水準を試算するもので「公的年金の健康診断」とも呼ばれています。そして、年金の給付水準を示す指標が「所得代替率」。これは、働く現役世代の男性の平均手取り収入に対するモデル世帯(夫婦2人)の年金額の比率によって表されます。

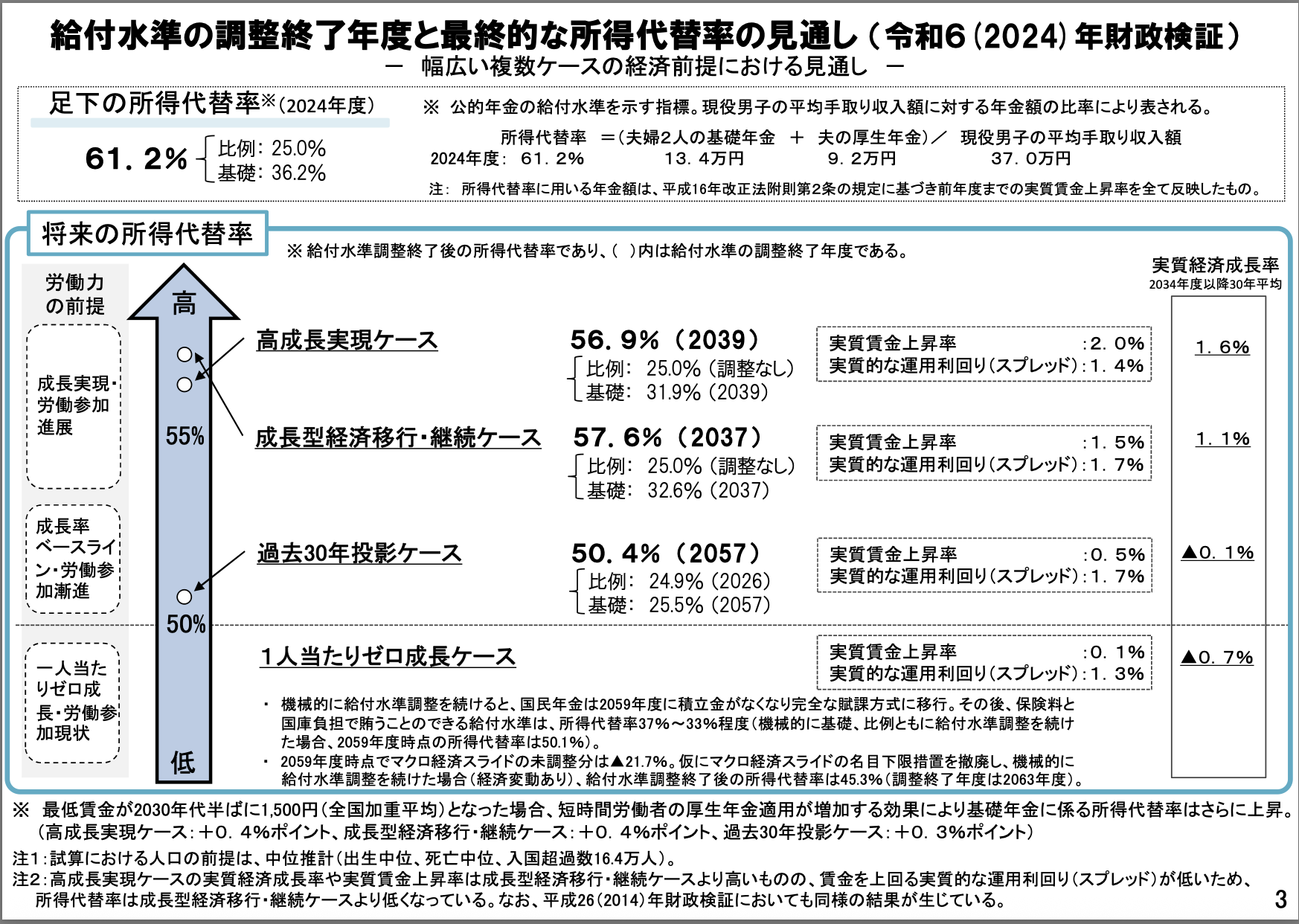

2024年度の所得代替率は、61.2%。つまり、現時点で「夫婦2人のシニア世帯は現役男性の手取り収入の6割ほどが年金としてもらえますよ」ということを示しています。この所得代替率が50%を下回ると危険水域に突入。給付を維持するためにマイナーチェンジを繰り返してきた年金制度ですが、こうなると年金の給付水準だけでなく、「年金の在り方そのもの」を根本的に見直さなければいけなくなります。

実際に2024年の財政検証の結果はどうだったのか、見ていきましょう。

シミュレーションは合計特殊出生率や平均寿命、入国超過数など将来の人口がどうなっていくのか、労働力の需給はどう変化するのか、物価や賃金の上昇率、運用利回りはどうなるのか、といった複数の前提を組み合わせて行われます。

今後の経済を、①高成長実現ケース、②成長型経済移行・継続ケース、③過去30年投影ケース、④1人当たりゼロ成長ケース、という「4つのシナリオ」で試算した結果、2024年度の所得代替率の見通しは次のようになりました(図表1)。

出所:厚生労働省「国民年金及び厚生年金に係る財政の現況及び見通し-令和6(2024)年財政検証結果-」より一部抜粋

「高成長実現ケース」と「成長型経済移行・継続ケース」は、前提となる数値を見ると経済や賃金の伸びについて、かなり楽観的にシミュレーションしたケースだといえそうです。

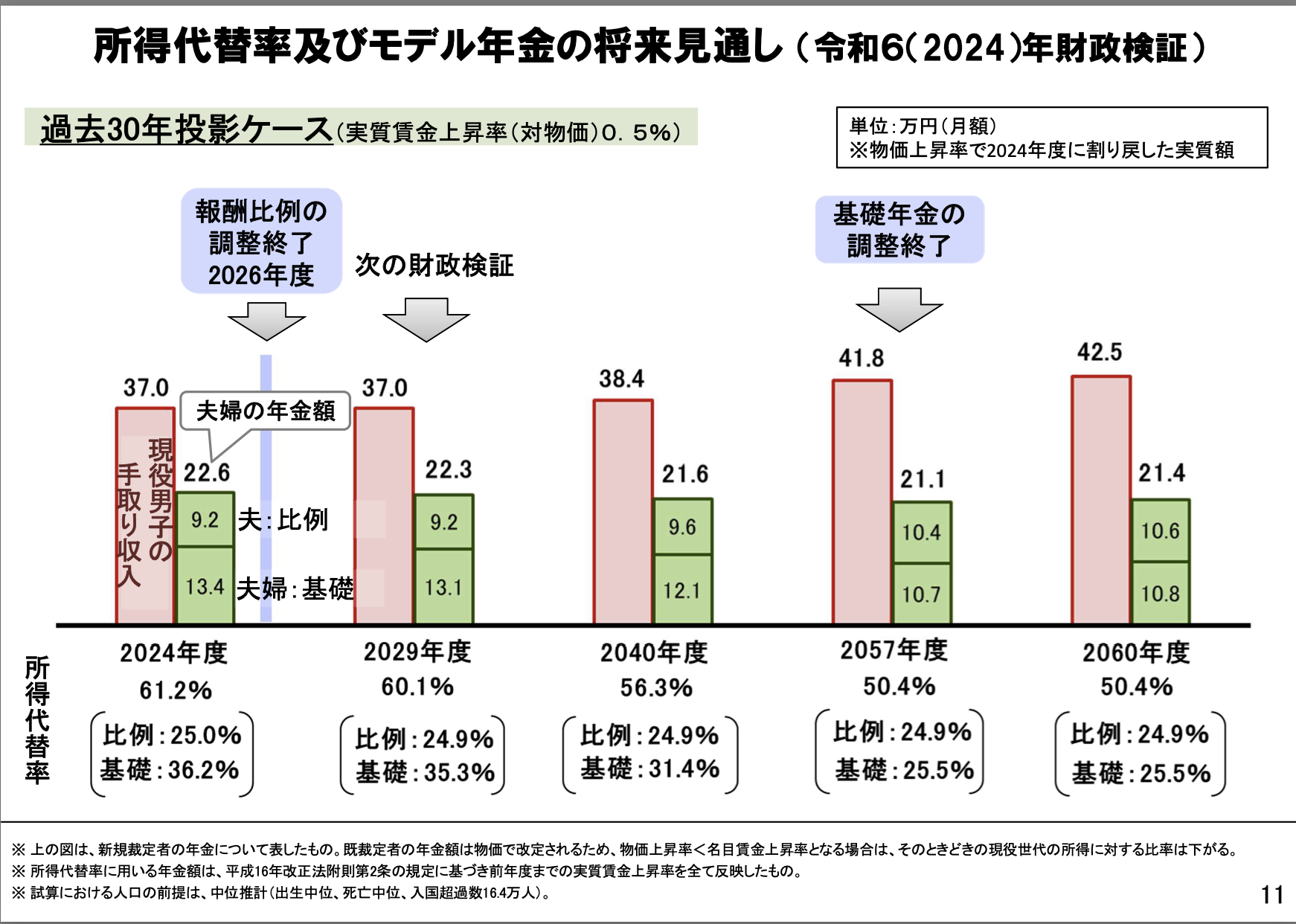

試算した4シナリオで最も現実的なラインは、やはり「過去30年投影ケース」といえるでしょう。過去30年間と同じ程度の経済成長だった場合、所得代替率は2057年度には50.4%と試算されています。このケースで所得代替率の推移がどうなるのか、資料をもう少し詳しく見ていきます(図表2)。

出所:厚生労働省「国民年金及び厚生年金に係る財政の現況及び見通し-令和6(2024)年財政検証結果-」より一部抜粋

「過去30年投影ケース」で年金支給額を抑制するマクロ経済スライドの調整が終了するのは、老齢厚生年金(報酬比例部分)の場合、2026年度となります。図表2を見ると分かるように、2024年度と2057年度の報酬比例部分の給付水準はあまり変わりません。

一方、老齢基礎年金(定額部分)のマクロ経済スライドの調整が終了するのは、2057年度の見通しです。マクロ経済スライドの調整が終了するタイミングは、財政状況が比較的良い厚生年金よりも遅くなります。この結果、基礎年金の受給水準は「現状よりも約3割減る」ことに。年金改正の報道で耳にする「経済状況が横ばいで推移すれば、将来の基礎年金の受給水準は現在より3割下がる」というトピックは、この部分を取り上げているわけです。

「基礎年金底上げの財源は厚生年金から」という案は、このマクロ経済スライドの調整終了時期のタイムラグを活用したもの。当初案では、マクロ経済スライドによる厚生年金の調整終了時期を2036年度まで延ばし、そこで生まれた財源を基礎年金に活用することで、基礎年金を底上げしようとしたのです。

年金改正のニュースを見るときに注意しておきたいのは、所得代替率が「夫婦2人のモデル年金」で試算されていることです。平均的な収入の会社員であった夫(厚生年金に40年加入)と専業主婦が老後に支給される「夫婦2人の基礎年金」と「夫の厚生年金」を足した額が前提となっています。

家族のかたちや働き方が多様化する昨今、こうしたモデルケースと現実の世帯には、ずれが出てきています。所得代替率を見るときは、「サラリーマンの夫と専業主婦の妻」というモデル世帯が年金の給付水準の“ものさし”となり、議論の土台となっていることを知っておきましょう。年々増えるシングルや共働き世帯などの参考にはなりにくいため、コンサルティングや記事執筆などの際には気をつけておきたいところです。

前述の通り、「基礎年金底上げ策」は修正法案で復活しましたが、実際に「底上げ」を発動するかどうかは、5年後となる2029年の財政検証の結果を踏まえて判断されることになりました。

底上げ策を実施した場合、厚生年金受給者を含め「9割以上の人にとって将来の年金受給総額が増える」と報道されています。厚労省の試算によると、今回の改正の恩恵を受け、受給総額が増えるのは、男性が1963年度生まれ(2025年時点で62歳)以降、女性が1959年生まれ(同66歳)以降の世代(経済成長が横ばい、かつ今回の年金改革法案の内容をすべて実現し、2026年度に終了予定だった報酬比例部分の「マクロ経済スライド」の調整率を3分の1に緩和して2030年度まで延ばした場合の試算)。一方で、現在63歳以上の男性、67歳以上の女性の年金受給総額は、現行制度と比べるとマイナスになります。年齢が高くなるほど、また相対的に平均余命が短い男性ほど、マイナス幅は大きくなっていきます。つまり、現在年金を受給している世代には少し“我慢”してもらって、就職氷河期以降の世代の年金を支えていこうということなのです。

こうした受給総額が減る世代に対して「必要な法制上の措置」を取ることが野党などから求められていますが、具体的な対策や財源などについては、またもや5年後の財政検証まで先送りに。人口増はもはや期待できず、経済成長についても楽観視できない現状を踏まえ、政府はどのように抜本的な年金改革に踏み込んでいくのか。今後も年金改正の行方には、FPとして注視が必要です。

CFP®認定者、特定社会保険労務士、宅地建物取引士、OfficeM 代表

松井 一恵 氏

1991年関西大学法学部法律学科卒業。金融機関、税理士事務所、司法書士事務所勤務を経て、2000年に社会保険労務士松井一恵事務所を開業。2008年にOfficeMと改称し、中小企業の支援や講演・講師として活動する。著書に『「ブラック企業」とゼッタイ言わせない 松井式 超! 働き方改革』(KKロングセラーズ)。

この記事の閲覧は

日本FP協会会員限定です。

ログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.23

FPトレンドウォッチ

2026.07.24

FPトレンドウォッチ

2026.05.18

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.05.27

FPトレンドウォッチ

2026.03.18

FPトレンドウォッチ

2025.09.03

1週間中にアクセスが多かった記事です

FP知識3分クイズ

2026.07.13

FP・専門家に聞く

2026.07.21

FPトレンドウォッチ

2026.05.28

FP・専門家に聞く

2026.07.23

FPトレンドウォッチ

2026.02.26

FP・専門家に聞く

2026.07.16

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.22

FPトレンドウォッチ

2026.07.03

先週1週間中にいいね数が多かった記事です

FPトレンドウォッチ

2026.07.15

FP・専門家に聞く

2026.07.07

FPトレンドウォッチ

2026.07.13

FP・専門家に聞く

2026.07.16

FPトレンドウォッチ

2026.07.17

FPトレンドウォッチ

2026.07.10

FP・専門家に聞く

2026.07.09

FPトレンドウォッチ

2026.07.16

FP・専門家に聞く

2026.07.15

FP知識3分クイズ

2026.07.13

1週間中にコメント数が多かった記事です

FP・専門家に聞く

2026.07.21

【金融経済教育】知識から広がる「社会とのつながり」。学校と家庭で育む子どもの金融リテラシー(安藤宏和氏)

FP・専門家に聞く

2025.11.13

【生命保険】“働けない”は“死”よりも怖い!?関心が高まる就業不能保険(平野敦之氏)

FPトレンドウォッチ

2026.05.29

【若手社員必見】生命保険どう選ぶ? 0からわかるポイント解説

FP・専門家に聞く

2026.02.19

【住宅購入】不動産広告はここを見る!表示規約改正と省エネ性能ラベルで変わる賢い物件選び(橋本秋人氏)

FP・専門家に聞く

2025.07.24

【住まい】35年超の住宅ローン、その選択は本当に「アリ」?(有田美津子氏)

FPトレンドウォッチ

2026.07.21

金利上昇局面で考えたい 生命保険の解約リスク

FPトレンドウォッチ

2026.07.22

金利上昇局面で考えたい 生命保険の見直しポイント

FPトレンドウォッチ

2026.07.24

子や孫を応援しながら節税も叶う「結婚・子育て支援信託」とは

FPトレンドウォッチ

2025.07.03

子どもを取り巻く金融教育~金融リテラシーを伸ばすために家庭でできること(下)