FP知識3分クイズ

2026.05.15

【相続登記が義務化】住所や氏名の変更登記を怠った場合の過料はいくら?

Share

公開:2025.12.12

更新:2026.01.19

例年12月あたりから、日本海側や山沿いを中心に降雪・積雪のニュースが聞こえてきます。

特に豪雪地帯では、住宅の屋根やカーポートなどの破損が起こりやすくなります。春先以降は、急な気温の上昇に降雨が重なると、雪解け水が一気に流れ出し、河川の氾濫や内水氾濫、土砂災害を誘発して住宅の床上・床下浸水に至ることもあります。

冬季の備えとして、雪の重み等による損壊だけでなく、融雪時の水害補償を組み合わせた保険の加入方法についても考えておく必要がありそうです。

| 全壊 | 半壊 | 一部破損 | 床上浸水 | 床下浸水 | |

|---|---|---|---|---|---|

| 2021年11月~2022年4月 | 9棟 | 12棟 | 729棟 | 1棟 | 6棟 |

| 2022年11月~2023年4月 | 3棟 | 2棟 | 87棟 | 0棟 | 8棟 |

| 2023年11月~2024年4月 | 0棟 | 0棟 | 22棟 | 0棟 | 0棟 |

出所:総務省消防庁『消防白書』(各年版)「雪害の現況と最近の動向」を基に日本FP協会作成

総務省消防庁の雪害統計では、図表1のとおり、2021年冬に住家の全壊9棟、半壊12棟、一部破損729棟、床上浸水1棟、床下浸水6棟が報告されています。2022年、2023年と雪害による住家被害の規模・件数は縮小しているものの、各類型の被害は続いており、今季も積雪、融雪の被害は発生する可能性があります。

大雪で家が倒壊するなどの「雪災」による住宅被害。火災保険で補償を受けられるものが多いのですが、火災保険の補償対象となるケースは次のうちどれでしょう?

A. ②積雪で住宅の雨どいが破損したことにかかる修繕費用

正解は「②積雪で住宅の雨どいが破損したことにかかる修繕費用」です。雪害を被る前の雪下ろしにかかる費用や、被害発生から3年以上経過後に請求した費用は、保険法に基づき補償対象外となります。

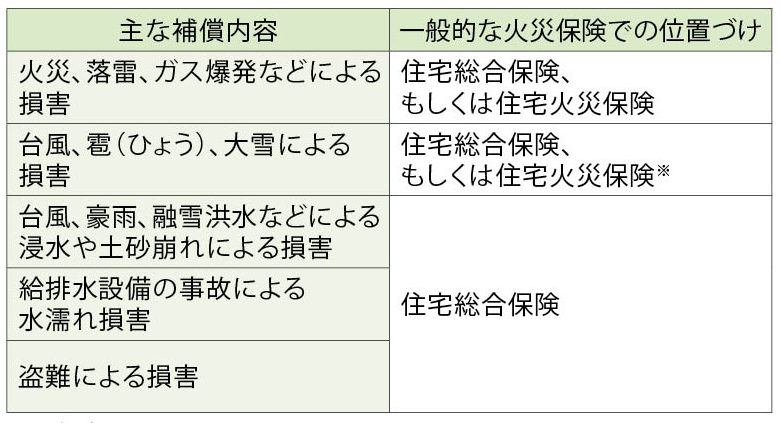

また、雪の重みや落雪で屋根・雨どい等が壊れる「雪災」は、多くの火災保険で基本プランまたは選択型のセット補償として用意されていますが、融雪による洪水や内水氾濫、雪解けによる土砂災害は「水災」扱いであり、水災補償が付帯されていない場合は、床上・床下浸水などが補償対象外になることがあります。

なお、火災保険の主契約に加入しているだけでは水災が自動付帯でない場合が多く、家財のみ火災保険に加入している場合は、雪災・水災による建物本体の損害をカバーできません。豪雪期から春先にかけては水害が誘発されやすく、雪災補償だけではカバーしきれないこともあるため、水災補償の付帯も検討すると良いでしょう。

※一部自己負担額あり

出所:日本損害保険協会HP「火災保険 補償内容」を基に日本FP協会作成

図表2のように、火災保険は様々な補償の組み合わせがあります。たとえ火災保険に入っていても契約内容によっては、十分にリスクに備えられない可能性があるのです。

本格的な冬を前に、まずはご自身が加入している火災保険の契約内容を見直してみてはいかがでしょうか。保険証券や契約者向けウェブサイトで、「水災補償」が付帯されているかを確認してみましょう。

また、自治体が公表しているハザードマップで、洪水のリスクがどの程度あるのかを把握しておくことも有効な対策となります。自然災害はいつ、どこで起こるかわかりませんが、「雪災」と「水災」が発生する可能性を知っておくことで、これらの被害に対する対策を講じておくことができそうです。

この記事の閲覧は日本FP協会会員、またはおためしユーザー限定です。

日本FP協会会員限定

ログインするログインすると下記の機能が利用できます。

24時間中にアクセスが多かった記事です。

FP・専門家に聞く

2026.04.16

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.06.12

FP・専門家に聞く

2025.09.16

FPトレンドウォッチ

2026.05.29

FPトレンドウォッチ

2026.05.11

FP・専門家に聞く

2026.02.19

1週間中にアクセスが多かった記事です

FP知識3分クイズ

2026.03.11

FP・専門家に聞く

2026.03.24

FPトレンドウォッチ

2026.02.26

FPトレンドウォッチ

2026.03.18

FP・専門家に聞く

2026.06.04

FP・専門家に聞く

2025.09.16

FPトレンドウォッチ

2026.01.16

FP・専門家に聞く

2026.04.16

FPトレンドウォッチ

2026.06.05

FPトレンドウォッチ

2026.03.17

先週1週間中にいいね数が多かった記事です

FP・専門家に聞く

2026.06.02

FP・専門家に聞く

2026.06.04

FPトレンドウォッチ

2026.06.01

FP・専門家に聞く

2026.05.28

FPトレンドウォッチ

2026.05.29

FPトレンドウォッチ

2026.06.03

FPトレンドウォッチ

2026.06.02

FPトレンドウォッチ

2026.06.04

FP知識3分クイズ

2026.03.11

FPトレンドウォッチ

2026.06.05

1週間中にコメント数が多かった記事です

FPトレンドウォッチ

2026.06.08

【税制改正大綱】貸付用不動産の評価方法見直しで、相続税対策はどうなる?

FPトレンドウォッチ

2026.06.09

【2026年6月改正】改正保険業法は顧客から見て何が変わる?

FPトレンドウォッチ

2026.06.05

【方向性まとまる】給付付き税額控除、そのねらいとは?【トレンド+plus】

FP相談事例

2025.09.30

持病のある50代夫とがん治療中の40代妻。生命保険はどうする? 早期リタイアは可能?

FPトレンドウォッチ

2026.06.12

日経平均株価上昇は「バブル」なのか?~業種別格差から見る日本経済~【トレンド+plus】

FP・専門家に聞く

2026.04.16

【資産運用】預金だけでは資産が減る?「短期・長期のインフレ」から購買力を守る資産形成術(横田健一氏)

FPトレンドウォッチ

2026.05.29

2026年はインフレが再加速!?原油高騰の影響を読み解く【トレンド+plus】